知っていると得する、遺族年金と労災保険の遺族補償給付

一家を経済的に養っている人が不慮の事故や病気で亡くなった場合、遺族年金が支給されます。また、業務上の事故・病気であれば、労災保険の遺族補償給付も受けられます。

これらの制度をよく知っていれば、万が一、家族が突然亡くなっても慌てずにすみます。また、必要以上に高額な生命保険に加入しているとしたら、保険料を削減できる可能性があります。

遺族基礎年金や遺族厚生年金の概要や受給要件、実際の受給額について、詳しく解説します。合わせて、労災保険の遺族補償給付についても取り上げます。

1.遺族年金とは

1-1.公的年金からの遺族給付

日本の公的年金には、手厚い遺族給付制度があります。公的年金制度の加入者や受給権者が死亡した場合、要件を満たす遺族には年金あるいは一時金が支給されるのです。この遺族給付は非課税です。

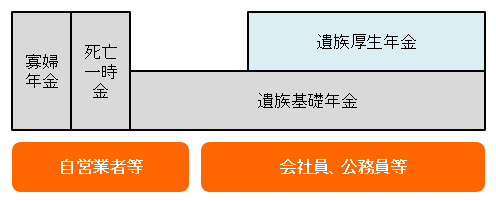

公的年金制度は家に例えられることが多いですが、遺族給付制度にも同じことが当てはまります。遺族年金は、1階部分にあたる遺族基礎年金と2階部分にあたる遺族厚生年金で構成されています。また、自営業者等の1号被保険者には、独自給付として寡婦年金や死亡一時金もあります。

1-2.国民年金、厚生年金の給付内容

日本の公的年金制度は充実しているのは良いのですが、大変複雑であることが難点です。

簡単に解説しますと、公的年金の種類は大きく分けて、国民年金(全員が加入)、厚生年金(会社員が加入)、共済年金(公務員が加入、厚生年金に統合済み)があります。それぞれ給付される内容別に、老齢給付(年をとったらもらえる)、障害給付(障害者になったらもらえる)、遺族給付(家族が亡くなったらもらえる)があります。

| 国民年金 | 厚生年金 | 共済年金 | |

|---|---|---|---|

| 老齢給付 | 老齢基礎年金 | 老齢厚生年金 | 退職共済年金 |

| 障害給付 | 障害基礎年金 (1級、2級) |

障害厚生年金 (1級~3級) 障害手当金 |

障害共済年金 (1級~3級) 障害一時金 |

| 遺族給付 | ①遺族基礎年金 ③寡婦年金 ④死亡一時金 |

②遺族厚生年金 | 遺族共済年金 |

それぞれの給付について詳しく見てみましょう。

本記事で解説するのは、表中の黄色で塗りつぶした箇所です。似たような年金の名前がたくさん並びますので、何についての解説か迷われましたら、この表を参照ください。

2.①遺族基礎年金

2-1.受給要件

遺族基礎年金は、死亡した人が死亡時に次のいずれかに該当し、所定の保険料納付要件を満たしている場合に受給できます。

- 国民年金に加入中の人

- 国民年金の被保険者資格喪失後に国内在住の60歳以上65歳未満の人

- 老齢基礎年金の受給権者

- 老齢基礎年金の受給資格(原則25年。ただし、今後10年に短縮される予定)を満たしている人

2-2.受給できる遺族の範囲

遺族基礎年金は、(年金法上の)子のある配偶者(夫または妻)、あるいは子(両親がともに死亡した場合など)が受給できます。ただしいずれも、死亡時に故人と生計維持関係がある必要があります。なお、子のない配偶者は受給できません。

「年金法上の子」という用語がよく登場しますが、子の年齢は18歳まで(正確には、18歳になって最初の3月31日まで)である必要があります。障害年金の障害等級1級あるいは2級に該当する子は20歳未満となります。

2-3.受給額

遺族基礎年金の受給額は、基本年金780,100円(平成28年度の老齢基礎年金の満額)+子の加算額となります。

子の加算額は、子1人につき224,500円ですが、3人目の子からは加算額は74,800円です。例えば、

- 配偶者と子1人の場合・・・基本年金額780,100円+子の加算額224,500円=1,004,600円

- 配偶者と子2人の場合・・・基本年金額780,100円+子の加算額449,000円=1,229,100円

- 配偶者と子3人の場合・・・基本年金額780,100円+子の加算額523,800円=1,303,900円

となります。

なお、2014年4月から「子のいる夫」も遺族基礎年金を受給できるようになりました。ただし、2014年4月以降に妻が死亡した場合に限られます。

3.②遺族厚生年金

3-1.受給要件

遺族厚生年金は、死亡した人が死亡当時、次のいずれかに該当し、所定の保険料納付要件を満たしている場合に受給できます。

- 厚生年金の被保険者(在職中死亡)

- 被保険者資格の喪失後は、厚生年金の被保険者期間中に初診日のある傷病で、初診日から5年以内の人

- 障害厚生年金の1級あるいは2級の受給権者

- 老齢厚生年金の受給権者または受給資格期間を満たしている人

3-2.受給できる遺族の範囲

遺族厚生年金を受給できる遺族は、次のとおりです。

- (年金法上の)子のある妻

- 子

- 子のない妻

- (年金法上の)孫

- 夫、父母、祖父母(ただし、死亡当時55歳以上である場合に限られます。支給開始は60歳から。ただし夫は、遺族基礎年金の受給中に限り遺族厚生年金も併せて受給できます)

遺族厚生年金は遺族基礎年金より受給できる遺族の範囲が広いため、受給順位が次のように定められています。なお、死亡時に故人と生計維持関係がある必要があります。

(1)配偶者または子、(2)父母、(3)孫、(4)祖父母

また、夫死亡時に子のない30歳未満の妻の遺族厚生年金は、5年間だけの有期年金となっています。これは、年齢が若いため、その後長期間にわたり働くことのできる可能性を考慮しているためです。

3-3.受給額

遺族厚生年金の受給額は、次の計算式で求められます。

年金額=老齢厚生年金の報酬比例部分 × 3/4

老齢厚生年金の報酬比例部分の計算方法は、2003年(平成15年)3月/4月を境に異なっており、次のように両方の合計となります。2003年4月以降の平均標準報酬額には賞与を12等分した金額が含まれています。

平均報酬月額 × 7.125/1,000 × 2003年3月以前の加入月数

+ 平均標準報酬額 × 5.481/1,000 × 2003年4月以降の加入月数

(上記計算式は1946年4月1日以降生まれの人の場合です。なお、加入月数が300月に満たない場合は300月で計算されます)

定額式の遺族基礎年金と違い、遺族厚生年金の受給額は上記のとおり人により異なります。

あくまでも一例ですが、例えば、妻と子2人の場合、死亡した夫の平均標準報酬月額を35万円、加入期間を300月(25年)、2003年4月以降の賞与総額を全月給の30%とし、本来水準の計算式で計算すると、遺族厚生年金は年額約56万円となります。遺族基礎年金の年額約123万円と合わせた遺族年金全体の受給額は、年額約179万円です。

3-4.遺族共済年金について

共済年金は2015年10月に厚生年金に統合されましたが、共済年金の加入者で厚生年金に統合された後に死亡した場合でも、経過措置により2015年9月までに組合員期間がある人には、職域年金相当分の4分の3が加算されます。なお、遺族共済年金は一元化後に取り扱いが若干変更になっています。主な変更点は次のとおりです。

- 保険料の納付要件が必要になった。

- 厚生年金に合わせ、夫、父母、祖父母、1級あるいは2級の障害を持つ子や孫に年齢制限が設けられた。

- 旧制度には転給制度があったが、廃止された。

3-5.中高齢寡婦加算と経過的寡婦加算

妻が遺族厚生年金を受け取る場合、中高齢寡婦加算や経過的寡婦加算がつくことがあります。なお、夫にはこの加算はありません。

中高齢寡婦加算とは、遺族基礎年金を受け取ることができない妻の遺族厚生年金につく加算で、具体的には次の条件の人に対して、受給額は一律585,100円です。

- 夫の死亡時、40歳以上65歳未満の、子のない妻

- または、子があっても、40歳以上65歳未満で遺族基礎年金を失権している妻

妻が65歳に達すると妻自身の老齢基礎年金が始まるため、中高齢寡婦加算は64歳で終了します。

中高齢寡婦加算は妻が65歳になると打ち切られますが、カラ期間(会社員の妻は1986年4月に強制加入になるまでは任意加入だったため、任意加入できるのにしなかった60歳前の期間をカラ期間といい、加入期間の計算上含めます)がある妻の年金額が、65歳前よりも低くならないようにするために経過的寡婦加算があります。この加算は65歳以降一生涯つきます。

4.③寡婦年金と④死亡一時金

自営業者などの第1号被保険者である夫が死亡し、遺族基礎年金を受給できない場合には、寡婦年金や死亡一時金を受給できる場合があります。

寡婦年金は、以下の要件を全て満たした場合に受給できます。

- 夫の死亡当時、妻が65歳未満である

- 死亡した当時、夫と生計維持関係がある

- 婚姻期間が10年以上ある(内縁でも可)

- 死亡した夫の保険料納付済期間(保険料免除期間を含む)が原則25年以上(ただし、今後10年に短縮される予定)ある

- 夫が障害基礎年金の受給権者であったことがなく、老齢基礎年金を受給していない

寡婦年金の受給額は、妻が60歳から65歳になるまで夫が受け取ることができるはずであった老齢基礎年金の4分の3です。

死亡一時金は、保険料納付済期間(免除期間を含みます)が原則36ヵ月以上ある人が死亡した場合に、生計維持関係があった遺族が受給できます。受給順位は、(1)配偶者、(2)子、(3)父母、(4)孫、(5)祖父母、(6)兄弟姉妹、となっています。

死亡一時金の受給額は保険料納付済期間によって異なり、12万円~32万円となっています。

なお、寡婦年金と死亡一時金はどちらかを選択することになっており、両方を受給することはできません。

5.併給調整(遺族厚生年金と老齢厚生年金の併給調整)

年金制度では1人が1つの年金を受け取ることが原則です。遺族厚生年金と老齢厚生年金の両方の受給権がある場合、併給調整が行われます。具体的には、受給権者の年齢(ここでは、夫死亡の場合とします)に応じて次のとおりになっています。

5-1.妻が65歳未満の場合

遺族厚生年金か特別支給の老齢厚生年金のどちらかを選択します。

5-2.妻が65歳以上の場合(2007年3月以前に受給権が発生した場合)

次の(1)から(3)のうち、最も年金額の多い組み合わせを選択することが可能となっていました。

- (1)老齢厚生年金+老齢基礎年金

- (2)遺族厚生年金+老齢基礎年金

- (3)遺族厚生年金×2/3+老齢厚生年金×1/2+老齢基礎年金

5-3.妻が65歳以上の場合(2007年4月以降に受給権が発生した場合)

現在では、妻自身の老齢厚生年金は全額支給されます。加えて、上記(2)と(3)の遺族厚生年金額を計算し、その額が妻の老齢厚生年金額を上回る場合は、その差額が遺族厚生年金として支給されることになっています。

6.労災保険の遺族補償給付

労働保険の労災保険(労働者災害補償保険)にも遺族補償給付があります。

6-1.遺族(補償)年金

遺族年金は遺族がいる場合に支給されます。

遺族(補償)年金は、例えば遺族が1人の場合、給付基礎日額の153日分(ただしその遺族が55歳以上の妻または一定の障害状態のある妻の場合には175日分)、遺族が2人の場合、給付基礎日額の201日分、遺族が3人の場合、給付基礎日額の223日分などとなっています。また、遺族特別年金も支給され、この場合の受給額は給付基礎日額を算定基礎日額と読み替えます。支給日数は同じです。

併せて遺族特別年金(遺族数に応じた金額)と遺族特別支給金(一律300万円)も支給されます。

| 遺族数 | 遺族(補償)年金 遺族特別年金 |

遺族特別支給金 (一時金) |

|---|---|---|

| 1人 | 給付基礎日額の153日分、 (ただし、その遺族が55歳以上の妻又は 一定の障害の状態にある妻の場合は175日分) |

300万円 |

| 2人 | 給付基礎日額の201日分 | |

| 3人 | 給付基礎日額の223日分 | |

| 4人 | 給付基礎日額の245日分 |

6-2.遺族(補償)一時金

遺族(補償)年金を受給できる遺族がいない場合は、遺族(補償)一時金が支給されます。受給額は給付基礎日額の1,000日分です。併せて遺族特別一時金(算定基礎日額の1,000日分)と遺族特別支給金(一律300万円)も支給されます。

| 遺族数 | 遺族(補償)一時金 遺族特別一時金 |

遺族特別支給金 (一時金) |

|---|---|---|

| 0人 | 給付基礎日額の1000日分 | 300万円 |

6-3.遺族年金との併給調整

同じ事由により遺族年金と労災保険の遺族補償給付が両方支給されるときは、遺族年金は全額支給され、労災保険の遺族補償給付は所定の減額率により減額されます。例えば、遺族年金と遺族(補償)年金がどちらも支給されるときは、遺族(補償)年金の支給率は以下のようになります。

- 遺族基礎年金または寡婦年金の場合・・・0.88

- 遺族厚生年金の場合・・・0.84

- 遺族基礎年金または寡婦年金および遺族厚生年金の場合・・・0.80

これは、両制度からの年金が未調整のまま支給されると、受け取る年金額の合計が被災前に支給されていた賃金よりも高額になり、また保険料についても事業主の二重負担の問題が生じるためです。

7.遺族年金と生命保険

最後に、遺族年金と生命保険の関係について軽く触れておきます。

すでに見てきたとおり、一家を支えてる人が亡くなって配偶者や子供が残された場合、各種の遺族年金をもらうことができます。年金だけで生活できるほど多い金額ではありませんが、子供が18歳になるまでなど一定期間はもらえるというメリットがあります。

一方で、扶養者が亡くなった時の備えのために生命保険に加入されている家庭も多くあります。死亡時に一定金額を受け取れることを条件として、毎月、保険料を納めています。有事に一時的に多額の現金が入るのは大変嬉しいことです。しかし、遺族年金を考慮せずに必要以上に多額の保険金額を設定しているケースが多くあります。その結果、毎月の保険料の支払のために生活が苦しいのであれば元も子もありません。

本来、保険というのは、何かあったときに自分たちでは賄い切れないリスクに備えて加入するものです。扶養者の死亡後、残された家族の毎年の生活費から、遺族年金と現在の貯金を引いても足りない分を保険金額として設定するのが保険の正しいあり方です。

遺族年金制度を学び、会社員の場合、例えば自分に万一のことがあった場合、遺族にどのくらい遺族年金が支給されるかを知っておけば、それを踏まえて生命保険に加入すればよく、「保険の入り過ぎ」を防ぐことができます。自営業者にも同じことがいえますので、寡婦年金や死亡一時金については押さえておきたいところです。

ライフプランにおけるリスクマネジメントとして、遺族年金や労災保険の遺族補償給付制度を理解し、現時点および将来における必要保障額を正確に算出しておくことは必須といえるでしょう。