公的年金(国民年金・厚生年金)の仕組みをわかりやすく解説

目次

1.年金とは

年金とは、引退後の老後生活や、障害を負ったとき、あるいは家族を支えていた人が亡くなった場合などに、一定の給付金を受け取る仕組みのことです。

人は、病気やケガによって急に働けなくなるなど、予期しないトラブルに直面する可能性があります。そうした際に生活が立ち行かなくならないよう、働く世代が保険料を拠出して、老後や障害などで収入を得にくい人たちを支えるのが年金制度の役割です。実際には、現役世代が納めた保険料が、高齢者や障害を抱える人へ給付金として渡る仕組みになっています。

2.日本の年金制度には、公的年金と私的年金がある

日本の年金制度は大きく分けて「公的年金」と「私的年金」の2種類があります。

(1)公的年金

公的年金は国が運営し、法律で国民全員に加入が義務づけられている制度です。

国民年金と厚生年金があり、「老齢」「障害」「家族の死亡」といった3つのリスクをカバーします。受給額は、何年加入していたかや保険料としていくら支払ってきたかによって変わります。

(2)私的年金

私的年金は、企業や個人が任意で加入できる年金制度の総称です。

企業型確定拠出年金(企業型DC)や確定給付企業年金(DB)、個人型確定拠出年金(iDeCo)などが該当します。公的年金の不足を補う目的で利用されるもので、掛金とその運用成績によって将来の受給額が左右されます。

3.公的年金には、国民年金(1階部分)と厚生年金(2階部分)がある

日本の公的年金は、20歳以上のすべての国民が加入対象の「国民年金」と、会社員や公務員が加入する「厚生年金」の2本立てです。会社員や公務員は国民年金と厚生年金の両方に加入するため、「2階建て構造」と呼ばれることが多くなっています。

(1)国民年金(1階部分)

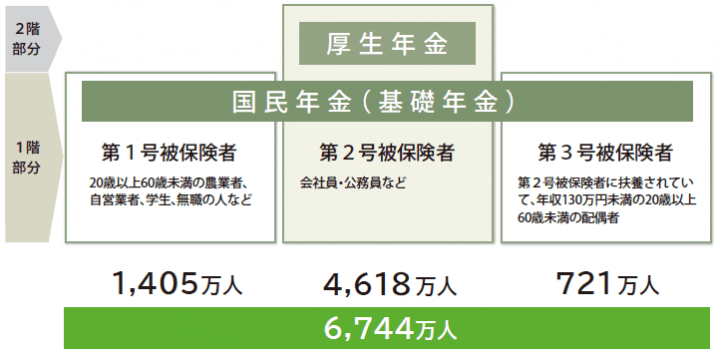

国民年金は、日本国内に住む20歳以上60歳未満の全員が加入する年金で、「基礎年金」とも呼ばれます。2階建て構造の土台にあたる部分で、令和4年度末(2023年3月)時点では6,744万人が加入しています。加入者は職業や状況に応じて、「第1号被保険者」「第2号被保険者」「第3号被保険者」の3区分に分かれます。

第1号被保険者

厚生年金に加入していない20歳以上60歳未満の人(自営業、フリーランス、学生、無職など)が該当し、保険料は自分で納めます。加入者数は約1,405万人で、全体の2割ほどを占めます。

第2号被保険者

会社員や公務員など、厚生年金に加入している人です。給与から厚生年金保険料が天引きされ、会社と本人で半分ずつ負担します。加入者数は約4,618万人にのぼり、全体の7割と最多です。

第3号被保険者

第2号被保険者に扶養される年収130万円未満の配偶者が当てはまり、本人は国民年金保険料を納めなくても将来年金を受け取ることができます。いわゆる専業主婦(または専業主夫)が多いため、「主婦年金(主夫年金)」と呼ばれることもあります。加入者数はおよそ721万人で、全体の1割程度です。

このように国民年金は全員が対象ですが、実際の手続きでは、第1号被保険者(自営業・フリーランスなど)だけが自分で申請を行います。第2号被保険者およびその配偶者である第3号被保険者は、勤務先を通じて手続きをするため、自分で国民年金への加入手続きを行う必要はありません。そのため一般的に「国民年金=自営業者・フリーランスが加入する年金」というイメージが定着しています。

(2)厚生年金(2階部分)

厚生年金は、会社員や公務員など、給与を得て働く人が国民年金に加えて加入する制度で、2階建て構造の上の層にあたります。国民年金のみの人と比べて、将来受け取れる年金が上乗せされる仕組みになっています。

4.公的年金でもらえる3種類の年金:老齢年金、障害年金、遺族年金

公的年金は、「老齢」「障害」「死亡(遺族)」という三つのリスクに対して、それぞれ給付が行われます。

(1)老齢年金

原則として65歳に達したときから支給される年金です。国民年金に10年以上加入していれば「老齢基礎年金」が受け取れ、40年分加入すると令和6年度ベースで年間約81万円(毎月約6万8,000円)の満額が支給されます。

厚生年金を納めた期間がある場合は、さらに「老齢厚生年金」が上乗せされます。勤務期間や給与水準に応じて額が変わります。

仮に40年間年収500万円で働いた場合は年間約110万円(月約9万1,000円)が加算される計算です。老齢基礎年金と合わせると、年間約191万円(毎月約16万円)の受給となります。令和4年度末時点では、約4,044万人が老齢年金を受け取っています。

(2)障害年金

病気やケガで一定の障害状態(1級~3級)に認定されたときに支給される年金です。国民年金からは「障害基礎年金」、厚生年金からは「障害厚生年金」を受け取れます。現在、約231万人が障害年金を受給しています。

(3)遺族年金

年金保険料を納めている現役世代や、すでに年金を受給している方が亡くなったとき、残された家族に支給されるのが遺族年金です。国民年金からは「遺族基礎年金」、厚生年金からは「遺族厚生年金」が給付され、遺族の生活を経済的に支えます。受給者数は約678万人で、国民のおよそ18人に1人が利用している計算です。

5.公的年金は世代と世代の支え合い

公的年金の土台となるのは「世代間扶養」という考え方で、現役世代が納める保険料を高齢者や障害を持つ人へ給付する「賦課方式」を採用しています。また、働いているときに多く保険料を支払えば、その分将来の受給額も増える仕組みです。特に厚生年金の場合は、給与額によって保険料や年金額が変動します。

6.年金の保険料はいくら?

国民年金の第1号被保険者(自営業・フリーランスなど)は、定額保険料を自分で納めます。2024年度(令和6年度)には月額16,980円(年間約20万円)で、賃金や物価の動向に応じて毎年微調整されます。

経済的に厳しい場合は「免除・猶予制度」や「学生納付特例制度」を利用することができますが、免除・猶予を受けた期間は将来の受給額が減少します。ただし、後で追納すれば減少しません。

第2号被保険者(会社員・公務員)の保険料は、給与から厚生年金保険料として天引きされます。給与の約18.3%が保険料ですが、会社と折半するため本人負担は約9.15%です。たとえば月給30万円の場合、本人が支払う額は月およそ2万7,000円となります。

収入が多いほど支払う保険料も増えますが、将来の受給額もその分上がります。また、厚生年金の加入で国民年金も同時にカバーされるため、老齢基礎年金も受給できます。

一方、第3号被保険者(会社員などに扶養される配偶者)は、国民年金保険料を自分で支払わなくても、老後に老齢基礎年金が受け取れます。ただし共働き世帯との不公平感から、将来的に廃止すべきとの意見も一部で取り沙汰されています。

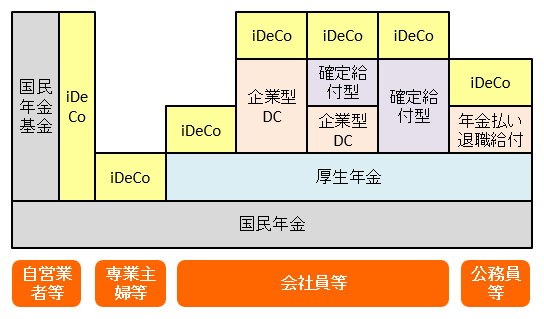

7.私的年金は3階部分、足りない老後資金を補う

冒頭で取り上げた個人型確定拠出年金(iDeCo)などの私的年金は、公的年金を補完する役割を持ち、「国民年金(1階部分)+厚生年金(2階部分)」という仕組みの上にのる「3階部分」と表現されることがあります。

2019年には「老後2000万円問題」が注目されましたが、金融庁の報告書では、高齢夫婦の平均的な無職世帯で月々5.5万円程度の赤字が生じると指摘されています。「公的年金だけでは老後の生活をまかなえない可能性があるため、個人で資産形成を行ってください。その代わり、税制面で優遇措置を設けます」という考え方が私的年金の本質です。

一般的な投資商品とは異なり、私的年金は運用益が非課税になるなど、税金面で大きなメリットを得られるのが特徴と言えるでしょう。

服部 貞昭(はっとり さだあき)

CFP(日本FP協会認定)、2級ファイナンシャル・プランニング技能士(国家資格)。

ベンチャーIT企業のCTOおよび会計・経理を担当。

税金やお金に関することが大好きで、それらの記事を2000本以上、執筆・監修。

「マネー現代」にも寄稿している。

エンジニアでもあり、賞与計算ツールなど各種ツールも開発。