106万円の壁が撤廃されるとどうなる?誰にどんな影響がある?

「106万円の壁」が撤廃されるとどうなるのでしょうか? 「106万円の壁」が撤廃されたときの影響や、影響がある人の条…[続きを読む]

年収の壁として「106万円の壁」「130万円の壁」をよく耳にすると思います。「106万円の壁」を撤廃するという話題も出てきています。

どちらも社会保険に関する壁ですが、「106万円の壁」と「130万円の壁」は似ているようで、まあまあ違います。

「106万円の壁」「130万円の壁」とはどんなものか? 違いをわかりやすく解説していきます。

目次

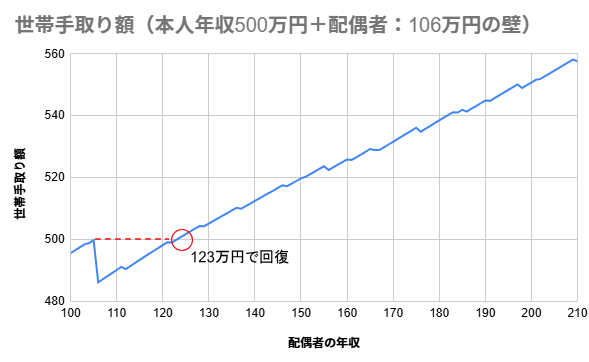

「106万円の壁」「130万円の壁」どちらも、年収がだいたいそのあたりの金額を超えると、「手取りの金額が突然落ちるよ!」というものです。

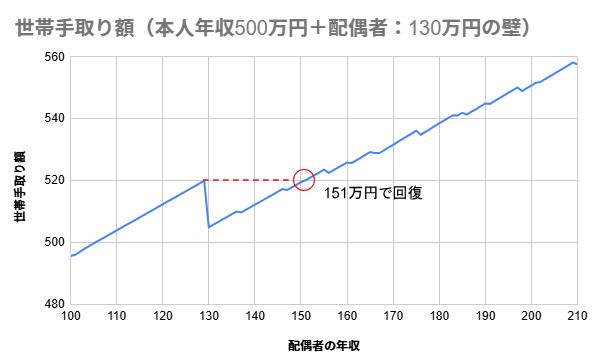

グラフで体感してみましょう。

夫婦2人世帯で、本人の年収が500万円とします。配偶者の年収を100万円から200万円まで1万円ずつ増やしてみます。

「106万円の壁」のケースでは、配偶者の年収が106万円になった途端に、夫婦世帯の手取り額が突然下がります。元の手取り額に回復するのは、配偶者の年収が123万円のときです。

こんどは、「130万円の壁」のケースでは、配偶者の年収が130万円になった途端に、夫婦世帯の手取り額が突然下がります。元の手取り額に回復するのは、配偶者の年収が151万円のときです。

※本人の年収や、扶養している子供の人数・年齢などによって、回復する年収はやや異なります。

次に、「年収106万円の壁」「年収130万円の壁」それぞれを詳しくみていきましょう。どちらも社会保険に関するものですが、意味合いが異なります。

話をわかりやすくするために、まずは金額が高い「130万円の壁」から説明します。

かなり前からある壁で、とても影響度の大きい壁です。

夫婦世帯では、専業主婦(夫)がパートで軽く仕事をしながら、配偶者の社会保険の扶養になっているケースが多いです。配偶者の社会保険の扶養に入ると、保険料の負担がゼロで、健康保険証を利用でき、また、老後に国民年金ももらえます。

また、子供が親の社会保険の扶養に入ると、健康保険料を払わずに健康保険料を利用できます。(20歳になったら国民年金は自分で加入して保険料を払う必要があります。)

ところが、年収130万円以上になると、配偶者や親の社会保険の扶養から外れます(60歳未満の人の場合)。すると、自分で保険に加入して保険料を払う必要があります。

ちなみに、60歳以上の方の場合は、社会保険の扶養から外れるのは、年収180万円以上です。「年収180万円の壁」といいます。

そのほかの条件もまとめると、次のようになります。

「年収130万円の壁」と呼ばれていますが、実際は、年収ではなく月収で判断します。

年収130万円は月収に換算すると、約10.8万円です(正確には、108,333円)。

まだ、年収130万円に達していなくても、だいたい3ヶ月くらい連続で月収が10.8万円を超えてしまうと、社会保険の扶養から外れます。

所得税が12月31日時点での年収で判断するのと比較して、社会保険では、現時点の月収で判断しますので、ご注意ください。

年収が130万円を超えると、社会保険の扶養から外れますが、その後が、少しややこしいです。

会社に勤務していて、社会保険の加入条件を満たす人は、その会社で社会保険に加入します。

一気に約19万円の社会保険料の負担増加となり、手取り額が15万円程度落ち込みます。夫婦世帯の場合は、さきほどのグラフで見たように、元の手取り金額に戻るには、配偶者の年収が151万円くらい必要です。

一方、会社に勤務していても社会保険の加入条件を満たさない人、また、フリーランス・個人事業主などは、国民健康保険・国民年金に加入します。

国民健康保険料は約11万円(東京都新宿区のケース)、国民年金保険料は約20万円で合計31万円の負担増加となります。手取り額は26万円程度落ち込みます。

※社会保険料が増えると、その分、所得税・住民税が少し減るので、手取り額の落ち込みは、社会保険料の負担よりは小さいです。

「年収106万円の壁」は、2016年10月から新たに登場しました。社会保険に加入する必要が生じる壁です。

従業員数が多い企業で働く人については、年収がだいたい106万円を超えたら、社会保険に加入することになったのです。

正確には、月収88,000円以上の人が対象です。年収に換算すると、105.6万円ですが、繰り上げて切りのよいところで「106万円の壁」と呼ばれています。

社会保険に加入すると、当然、配偶者や親の扶養からは外れ、保険料を払う必要があります。一気に約15万円の負担増加となり、手取り額が落ち込みます。

夫婦世帯の場合は、さきほどのグラフで見たように、元の手取り金額に戻るには、配偶者の年収が123万円くらい必要です。

当初は、従業員数501人以上の企業が対象でしたが、2022年10月から101人以上の企業が対象になり、さらに、2024年10月から51人以上の企業が対象となりました。将来的には、すべての企業が対象にされる可能性もあります。

そのほか、細かい条件をまとめると、次のようになります。

勤務先で社会保険に加入します。配偶者や親の社会保険の扶養になっている人は、その時点で扶養から外れます。

「106万円の壁」のほうは年齢は関係なく、60歳以上の人にも当てはまります。

「年収106万円の壁」「年収130万円の壁」、どちらも社会保険に関する壁という点は同じですが、大きな違いは、「年収106万円の壁」は社会保険への加入が生じるライン、「年収130万円の壁」は社会保険の扶養から外れるラインです。しかも、それぞれ対象者が違います。

「年収106万円の壁」は、この年収を超えると、社会保険に加入する必要が生じます。

従業員51人以上の会社で働く人が対象です。学生は対象外です。

また、週20時間以上働く人が対象です。つまり、1日あたり4時間以上、半日働く人が対象になります。

年収が106万円(月収88,000円)を超えても、週の労働時間が20時間未満なら対象になりません。たとえば、時給1,500円で1日3.5時間、週17.5時間働く人は、月収は112,500円ですが、週の労働時間は20時間未満なので、社会保険に加入しなくても大丈夫です。

「年収130万円の壁」は、この年収を超えると、配偶者や親の社会保険の扶養から外れます。

全員が対象です。

勘違いしやすいところですが、「年収130万円の壁」は「社会保険の扶養から外れるライン」であって、「社会保険に加入する条件」ではありません。

社会保険に加入する条件は、こちらです。

一般的には、フルタイム勤務は1日8時間、週40時間の会社が多いですから、週30時間以上(1日当たり6時間)の労働時間が条件です。

となると、年収130万円(月収で10.8万円)を超えても、労働時間は週30時間に達しないケースが多いです。たとえば、2024年7月のアルバイト・パートの平均時給は約1250円ですから、週25時間(1日5時間)働けば、月100時間で月収は125,000円です。それでも週30時間は働いていませんから、社会保険には加入できません。

その場合、社会保険には加入せず、自分で国民健康保険・国民年金に加入します。

| 106万円の壁 | 130万円の壁 | |

|---|---|---|

| 意味 | 社会保険に加入するライン | 社会保険の扶養から外れるライン |

| 対象者 | ・従業員数が51人以上の企業 ・週の所定労働時間が20時間以上 ・月額賃金が88,000円以上 ・雇用期間が2か月を超える見込みが ・ 学生ではない |

全員 |

| 壁を超えたら | 社会保険に加入する | <加入条件を満たす場合> ・社会保険に加入する <加入条件を満たさない場合> |

「106万円の壁」の撤廃を政府は検討中です。

壁があることで労働時間を抑えて働く人が多く人手不足が発生していることと、また、医療費等の社会保障費が足りなくなっていますので、「106万円の壁」を撤廃して、社会保険に加入する人を増やそうとしています。「106万円の壁」を廃止すると、社会保険の加入者が200万人増える予定です。

「106万円の壁」撤廃の影響については、次の記事で詳しく説明しています。

「106万円の壁」「130万円の壁」を超えると、手取り額が減少しますが、メリットもあります。

厚生年金に加入することで、65歳以降にもらえる年金が増えます。

また、病気・ケガで障害を負ったときには障害厚生年金をもらえますし、自身が亡くなったときは、遺族が遺族厚生年金をもらえます。

病気・ケガで会社を休んだときには、健康保険から傷病手当金をもらうことができます。育児休暇をとったときには、出産手当金をもらえます。

年収の壁として有名なものには「103万円の壁」があります。

こちらは、所得税に関連する壁です。

年収が103万円を超えると、所得税がかかるようになります。また、配偶者の方は配偶者控除がなくなり、子供や親など扶養家族の方は扶養控除がなくなります。

年収の壁については、一覧でまとめている、こちらをご覧ください。

本記事と同様の内容を動画でも解説しています。