公共交通機関のインボイス登録番号と正式名称の一覧

みなとみらい線インボイス制度の公共交通機関特例では、仕入税額控除の適用を受けるためにインボイスは不要ですが、帳簿に、…[続きを読む]

インボイス制度で、交通費精算がかなり大変なことになりそうです。精算をする従業員の手間が増えますし、経理部門の担当者は残業が増加すること、間違いなしです。

インボイス制度で、交通費精算がなぜ大変なことになるのか? 旅費交通費のインボイス制度と、帳簿の入力・仕訳方法を解説します。

目次

会社の従業員が、営業活動や外部へのセミナー・研修などで、公共交通機関を利用することは多いでしょう。

これらの交通費は、不定期に発生し、金額も毎回異なるため、社員がいったん公共交通機関に支払い、後日、会社に対して交通費精算(立替精算)を行って、会社から社員に実費が支払われることが一般的です。

交通費精算(立替精算)に関わる経費は、勘定科目は「旅費交通費」で、消費税の区分は、課税仕入れ10%となります。

インボイス制度では、課税事業者の場合、消費税の仕入税額控除を受けるには、インボイス登録事業者(適格請求書発行事業者)が発行したインボイス(適格請求書)が必要になります。

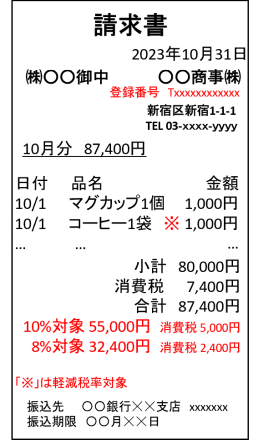

インボイスには、次のサンプルのように、インボイス登録事業者の登録番号や、税率ごとの対価の金額・消費税額などが記載されます。

交通費精算(立替精算)を行う形式の旅費交通費の支払いについて、従業員は代理で支払いをしているだけで、会社と公共交通機関が取引していることになります。

よって、会社は消費税の仕入税額控除を受けるために、公共交通機関が発行したインボイスが必要です。

しかし、電車・バスなどを利用した短距離の移動では、乗車後に回収される切符を自動券売機で購入したり、Suica・PASMOなどの電子マネーを利用したりすることが一般的であり、乗車の都度、インボイスの交付を受けることは困難です。

そこで、インボイス制度では「公共交通機関特例」があり、3万円未満の公共交通機関の運賃に関しては、インボイス不要で、一定の事項を記載した帳簿の保存のみで、消費税の仕入税額控除を適用できます。

公共交通機関特例でインボイス不要となるのですが、条件と適用方法を説明します。

公共交通機関特例を適用するためには、次の条件があります。

対象の交通機関は、鉄道・モノレール、バス、船舶に限られます。タクシーや飛行機は対象となりません。

また、鉄道会社に支払う費用のうち、旅客の運賃に該当する部分だけが対象です。特急料金や寝台料金は、旅客の運送に関わる費用ですので、対象です。

一方で、駅構内に立ち入るために支払う「入場料」は対象外です。

公共交通機関特例の基準「税込3万円未満」は1回の取引の金額で判断します。

たとえば、東京→大阪の新幹線代(運賃+特急料金+指定席)は、14,520円です。1人分であればインボイスは不要ですが、3人分まとめて購入したら43,560円で、3万円を超えますので、インボイスが必要になります。

税込み3万円以上の運賃、あるいは、入場券でも、使用時に乗車券や切符が回収されてしまい、手元に何も書類が残らない場合は「入場券回収特例」として、インボイスは不要です。

公共交通機関特例、または入場券回収特例を適用する場合、インボイスは不要ですが、次の内容を帳簿に記載する必要があります。

※他の特例と違って、課税仕入の相手方の住所または所在地の記載は不要です。

「インボイスがなくても、一定の事項を記載した帳簿の保存のみで仕入税額控除が可能」

これだけ見ると、良心的な特例のように聞こえますが、実は、この「一定の事項を記載した帳簿」が原因で、経理の業務が大変なことになります。

すでに紹介したとおり、帳簿には「〇〇鉄道株式会社」などと、公共交通機関の名称を記載しますが、なんと、乗車1件ごとに記載する必要があるのです。

どういうことか、具体例で説明しましょう。

ある従業員Aが交通費精算を行い、次の内容だったとします。

| 日付 | 経路 | 金額(税込) |

|---|---|---|

| 10/5 | 所沢→小竹向原→渋谷→横浜 | 875円 |

| 10/12 | 所沢⇔練馬⇔新宿 (往復) |

1,108円 |

| 合計 | 1,983円 |

旅費交通費は全額、課税仕入れ10%ですので、従来であれば、合計額1,983円に対して、次のような仕訳をすれば大丈夫でした。

(交通費精算1件単位で仕訳をしている会社もあるかもしれませんが、ここでは、月単位でまとめて仕訳をしていると想定しています。)

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 旅費交通費(課税10%) | 1,803円 | 預金 | 1,983円 |

| 仮払消費税 | 180円 |

経費精算システムから会計システムに連携されていることも多く、この処理はほぼ自動的に行われていることも多いでしょう。

ところが、インボイス制度の帳簿保存では、乗車1件ごと、鉄道会社ごとに記載が要求されています。

たとえば、所沢→横浜の経路では、西武鉄道、東京地下鉄(東京メトロ)、東急鉄道の3社を乗り継ぐのですが、それぞれ分解して、会社ごとに仕訳を行い、鉄道会社の名称を記入する必要があります。

つまり、こういうことになります。

(旅費交通費は、すべて「課税10%」ですので、区分は省略しています。)

| 日付 | 借方 | 金額 | 貸方 | 金額 | メモ |

|---|---|---|---|---|---|

| 10/5 | 旅費交通費 | 286円 | 預金 | 314円 | 3万円未満の鉄道料金 西武鉄道株式会社 |

| 仮払消費税 | 28円 | ||||

| 10/5 | 旅費交通費 | 230円 | 預金 | 252円 | 3万円未満の鉄道料金 東京地下鉄株式会社 |

| 仮払消費税 | 22円 | ||||

| 10/5 | 旅費交通費 | 281円 | 預金 | 309円 | 3万円未満の鉄道料金 東急鉄道株式会社 |

| 仮払消費税 | 28円 | ||||

| 10/12 | 旅費交通費 | 257円 | 預金 | 282円 | 3万円未満の鉄道料金 西武鉄道株式会社 |

| 仮払消費税 | 25円 | ||||

| 10/12 | 旅費交通費 | 248円 | 預金 | 272円 | 3万円未満の鉄道料金 東京都交通局 |

| 仮払消費税 | 24円 | ||||

| 10/12 | 旅費交通費 | 257円 | 預金 | 282円 | 3万円未満の鉄道料金 西武鉄道株式会社 |

| 仮払消費税 | 25円 | ||||

| 10/12 | 旅費交通費 | 248円 | 預金 | 272円 | 3万円未満の鉄道料金 東京都交通局 |

| 仮払消費税 | 24円 |

もともと1件で良かった仕訳が7件に増えてしまいました。しかも、それぞれの鉄道会社の名称を調べるのも大変です。

営業職員など、移動件数が多く、経路が複雑な従業員の交通費精算はもっと大変なことになります。

仮に、1つの仕訳に30秒かかるとして、毎月1,000件の交通費精算があったら、少なくとも、1,000件の仕訳が発生し、500分=8時間20分かかることになります。これは、経理担当者の残業時間の増加は間違いなしです。

さすがに、これはあり得ないだろうと思い、2023年9月27日、国税庁のインボイスコールセンター(インボイス電話相談センター)に問い合せてみました。

電話に出られたオペレーターの方も、大変なことは理解されたようですが、現時点で、まとめて記入しても良いというような記載は、国税庁のホームページにもFAQなどの資料にもどこにもなく、「1件ずつ記載が必要」と回答するしかないとのことでした。

今後、国税庁から新たな指針が発表される可能性はありますが、現時点では、このような状況となっています。

帳簿に記載する公共交通機関の名称は、原則的には、正式名称になりますが、屋号(サービス名称)などでも、どの公共交通機関かわかれば問題ありません。

たとえば、東京の地下鉄である「東京メトロ」は、実際にはそういう会社はなく「東京地下鉄株式会社」が運営していますが、「東京メトロ」と記載しても、他の会社と重複するおそれはありませんので、問題ないでしょう。

ただ、既存の帳簿でも、正式名称で記載していることもあると思いますので、主要な公共交通機関の正式名称とインボイス登録番号の一覧を下記のページにまとめました。是非ご参照ください。