インボイス制度の古物商特例で、せどりのフリマ仕入も大丈夫?

せどりをやっている人の中には、メルカリ・ラクマ・ヤフオクなどのフリマから仕入れている人もいるでしょう。

インボイス制度が始まると、一部の事業者は、フリマから仕入れた消費税を控除できなくなってしまいます。ただ、古物商特例を利用すれば、控除できますが、大変になるかもしれません。

インボイス制度がフリマ仕入に与える影響と、古物商特例について、図を使ってわかりやすく解説します。

目次

1.インボイス制度がフリマ仕入に与える影響

(1)従来:一般個人からの仕入も消費税控除可能

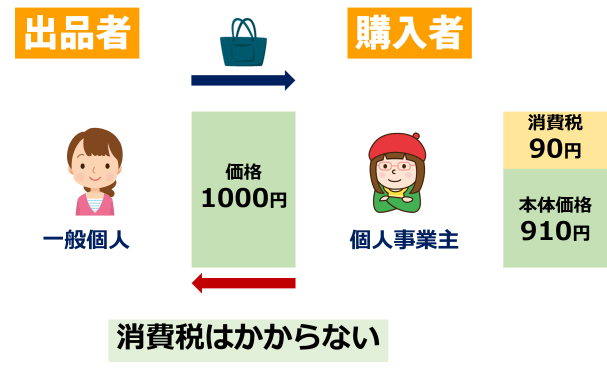

メルカリ・ラクマ・ヤフオクなどのフリマは、基本的には一般個人が、自分の私物を販売するマーケットです。

出品者は一般個人であることが多く、消費税はかかりません。ただし、購入者がフリーランス・個人事業主・会社などの事業者である場合は、仕入の消費税を控除できます。

たとえば、価格1,000円のバッグを購入したとします。事業者の視点では、価格1,000円の中に消費税90円が含まれていますので、この90円の消費税を控除できます。

帳簿のみの保存でOK

仕入に対する消費税を控除するには、基本的には、次の対応が必要です。

- 仕入の事実を記載した帳簿を保存する

- 請求書(区分記載請求書)を保存する

ただし、請求書の交付を受けなかったことにつき、やむを得ない理由がある場合には、請求書の保存がなくても、帳簿の保存のみで、仕入税額控除が可能です。

その際には、帳簿に、こちらの内容を記載します。

- やむを得ない理由

- 相手方の住所

【出典】国税庁:No.6496 仕入税額控除をするための帳簿及び請求書等の保存

メルカリなどのフリマでは、出品者が請求書を発行することはほぼありませんので、請求書が発行されないフリマを利用したことを帳簿に記載しておけば大丈夫です。また、匿名取引では、相手の氏名・住所もわからないことが多いですが、利用したフリマと取引番号(商品ID)を記録しておけば良いでしょう。

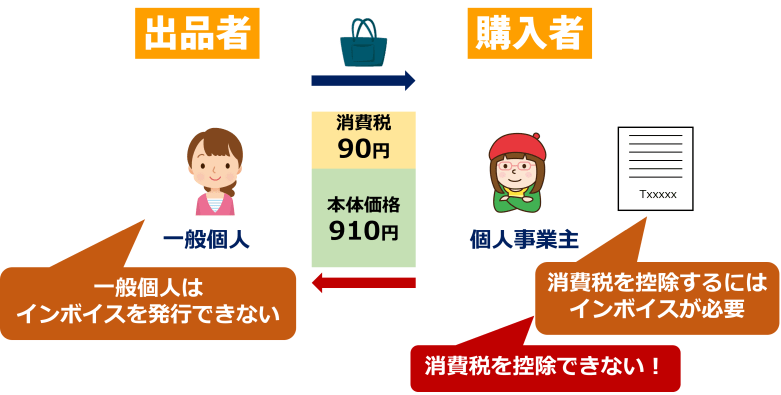

(2)今後:インボイスがないと消費税を控除できない

2023年10月から始まるインボイス制度では、消費税を控除するにはインボイス(適格請求書)の保存が必要となります。

しかし、出品者が一般個人である場合、インボイスを発行できません。そのため、消費税を控除できなくなります。

(3)影響を受けるのは、原則課税の課税事業者のみ

「インボイスがないと消費税を控除できなくなる」と述べましたが、影響を受けるのは、仕入の消費税を控除する必要がある事業者のみです。つまり、

- 原則課税を適用している課税事業者

のみです。

次の事業者は、そもそも、仕入に係る消費税を控除する必要がありませんので、影響を受けません。

- 免税事業者

- 2年前(2期前)の課税売上高が5,000万円以下で、簡易課税を選択している課税事業者

課税売上が1,000万円を超えると、課税事業者になり消費税の申告・納税が必要になりますが、課税売上が5,000万円以下であれば、基本的には、簡易課税を選択していることが多く影響がありません。

今回、影響があるのは、売上が5,000万円を超える、それなりの規模の売上がある事業者になります。

2.古物商特例・質屋特例でインボイスなしでも控除可能

インボイス制度では、仕入の消費税を控除するために、インボイス(適格請求書)が必要になりますが、例外があります。

それは「古物商特例・質屋特例」です。

この特例では、次の条件にすべて当てはまれば、インボイスがなくても仕入税額控除を行うことができます。

- ①古物商又は質屋であること

- ②適格請求書発行事業者でない者から仕入れた古物・質物であること

- ③仕入れた古物・質物が、当該古物商・質屋にとって棚卸資産(消耗品を除く)であること

- ④一定の事項が記載された帳簿を保存すること

これらの条件を満たせば、メルカリなどフリマからの仕入についても、消費税を控除することができます。

ただし、それぞれの条件について注意が必要です。

条件① 古物商または質屋であること

古物営業法上の許可を受けて古物営業を営む古物商、または、質屋営業法に規定する質屋営業を営む質屋であることです。当然ながら、無許可で営業している人は対象になりません。

もともと、中古品の仕入・販売を事業として行うには、古物商の許可が必要ですので、許可を受けていない方は、速やかに警察署に申請しましょう。

条件② インボイスを発行できない者から仕入れた物であること

買い取る際に、相手方(売り手)がインボイス発行事業者でないことを客観的に明らかにしておく必要があります。

具体的には、買い取る際に相手方に記載させる書類において、インボイス発行事業者(適格請求書発行事業者)か否かのチェック欄を設けるなどです。

条件③ 仕入れた物が、当該古物商・質屋にとって棚卸資産であること

仕入れた古物・質物は、販売するものでなければなりません。自分の生活や事務のために直接利用したり消費したりするものは、棚卸資産ではありませんので、控除の対象になりません。

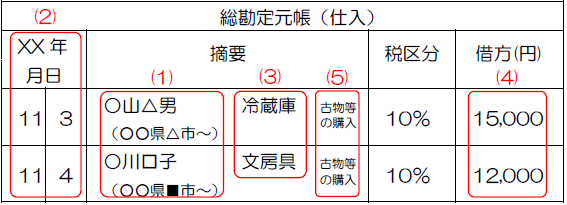

条件④ 一定の事項が記載された帳簿を保存すること

帳簿へ記載すべき一定の事項は、次の内容です。

- (1) 取引の相手方の氏名または名称、および住所または所在地(※)

- (2) 取引年月日

- (3) 取引内容(軽減対象である場合その旨)

- (4) 支払対価の額

- (5) 古物商特例または質屋特例の対象となる旨

※相手方の氏名・住所について、古物営業法や質屋営業法上作成することとされている帳簿等(古物台帳等)に、取引の相手方の氏名や住所を記載することとされている場合に限り、消費税法上の帳簿に記載が必要となります。それ以外の場合は、氏名・住所の記載は不要です。

古物台帳では、上記の(1)から(4)までの事項が記載されるため、古物台帳と、(5)を記載した帳簿を合わせて保存することも可能です(その場合、古物台帳も、税務上の書類となりますので、申告期限から7年間の保存が必要です。)。

3.1万円を超えると控除できない可能性大

メルカリ・ラクマ等のフリマの場合、上記の「(1)取引の相手方の氏名または名称、および住所または所在地」の条件が問題になるでしょう。

古物営業法では、1万円を超える古物の仕入の場合、古物台帳に必ず、売り手の個人情報(氏名、住所、職業、年齢、個人情報の確認方法)を記載する必要があります。逆に、1万円以下であれば、記載は不要です。

ただし、バイク、ゲームソフト、映画や音楽を記録したCDやDVD等、書籍に関しては1万円未満でも対象となります。

フリマでは匿名取引が多いですが、この場合、相手の氏名・住所を確認できませんので、1万円を超える仕入では、消費税を控除できません。

フリマからの仕入で税額控除したい場合には、1万円以下で、かつ、古物台帳記載の対象にならない物品を取引するしかないでしょう。

本人確認が大変

仮に、1万円を超える取引で、相手が個人情報(氏名・住所等)の提供に応じてくれるとしましょう。その場合でも、本人確認が大変です。

メルカリ・ラクマ等のフリマアプリは非対面取引ですが、本人確認には13種類の方法があります。その中でも、一般的にと思われる方法を抜き出してみます。

- 相手方から電子署名を行ったメールの送信を受ける

- 相手からマイナンバーカードの電子証明書と電子署名を行った住所、氏名、職業及び年齢に係る電磁的記録の提供を受ける

- 相手から印鑑登録証明書と登録した印鑑を押印した書面の交付を受ける

- 相手に本人限定受取郵便物等を送付して、その到達を確かめる

- 相手に本人限定受取郵便等により古物の代金を送付する契約を結ぶ

- 相手から住民票との写し等の送付を受け、そこに記載された住所宛に簡易書留等を転送しない取扱いで送付して、その到達を確かめる

- 相手方から身分証明書、運転免許証、国民健康保険被保険者証等のコピーの送付を受け、そこに記載された住所宛に簡易書留等を転送しない取扱いで送付して、その到達を確かめ、併せてそのコピーに記載された本人名義の預貯金口座等に古物の代金を入金する契約を結ぶ

どうでしょうか? ハッキリいって、どれもフリマで気軽に取引するレベルではありません。銀行口座を開設するのとほぼ同じくらいのレベルであり、相手にも、相当な負担を強いてしまいます。

フリマを利用している一般個人に、上記の内容をお願いしたら、断られる可能性が高いです。

4.原則課税事業者のフリマ仕入は非現実的に?

原則課税の課税事業者である古物商は、1万円超の商品をフリマ仕入すると、本人確認など負担が増してしまいます。

1万円を少し超えるくらいならバレないだろうと思われるかもしれませんが、税務署は、このような特例がある以上、特例を悪用していないかどうか厳しくチェックしてきますので、税務調査でバレる可能性が非常に高いです。

フリマでは取引ごとに本人確認をする手間暇を考えると、今後は、フリマで仕入れるよりも、事業者向けの中古仕入専用のECサイトや、アマゾンマーケットプレイスなどである程度の規模の課税事業者から仕入れるようにしたほうが良いかもしれません。

まとめ

- インボイス制度により、フリマでの仕入税額控除にもインボイスが必要

- 影響は原則課税事業者のみ、簡易課税事業者・免税事業者は影響なし

- 古物商特例により、インボイスがなくても控除可能、

ただし1万円超の取引には厳密な本人確認が必要で負担が大きい

よくある質問

インボイス制度でフリマでの仕入が難しくなるの?

インボイス制度が始まっても、フリマでの仕入や取引自体にはまったく影響がありません。

原則課税の課税事業者の場合、インボイスがないと仕入税額控除を適用できなくなります。

簡易課税事業者ですが、インボイスは必要なの?

簡易課税事業者であれば、消費税の納税額は売上に応じて決まりますので、インボイスは必要ありません。

インボイス制度では古物商特例があるから、特に問題はない?

古物商特例により、古物商の許可を得ている方は、インボイスがなくても仕入の消費税を控除できます。

ただし、1万円を超える取引と、1万円未満でも一部の物品の取引については、厳密な方法による本人確認が必要です。匿名取引が多いフリマでは、この本人確認のハードルが高いといえます。