企業型確定拠出年金(DC)の年末調整の方法|必要書類と書き方(記入例)

会社で企業型確定拠出年金に加入している人は、掛金の払い方によって、年末調整が必要であったり不要であったりします。掛金…[続きを読む]

雇用保険料がいくらか計算する方法、端数の処理方法を、具体例を利用してわかりやすく解説します。

従業員の方でも、会社の経理・人事部門の方でも、どちらでもご覧いただける内容です。

目次

雇用保険料は、次の式で計算します。

雇用保険料には、従業員(労働者)の負担分と、会社(事業主)の負担分がありますので、雇用保険料率は、それぞれ、労働者の雇用保険料率と、事業主の雇用保険料率に分かれています。

また、雇用保険料率は3つの業種によって分かれています。

「農林水産・清酒製造の事業」「建設の事業」では、雇用される期間が季節限定であることが多く、失業手当や助成金を受ける割合が大きいため、そうでない業種との公平性を保つために、保険料率が高く設定されています。

給与(賞与)を支給する時期によって異なり、雇用保険料率は、次のようになります。

| 事業の種類 | 労働者負担 | 事業主負担 | 雇用保険料率合計 |

|---|---|---|---|

| 一般の事業 | 0.60% | 0.95% | 1.55% |

| 農林水産・清酒製造の事業 | 0.70% | 1.05% | 1.75% |

| 建設の事業 | 0.70% | 1.15% | 1.85% |

| 事業の種類 | 労働者負担 | 事業主負担 | 雇用保険料率合計 |

|---|---|---|---|

| 一般の事業 | 0.50% | 0.85% | 1.35% |

| 農林水産・清酒製造の事業 | 0.60% | 0.95% | 1.55% |

| 建設の事業 | 0.60% | 1.05% | 1.65% |

| 事業の種類 | 労働者負担 | 事業主負担 | 雇用保険料率合計 |

|---|---|---|---|

| 一般の事業 | 0.30% | 0.65% | 0.95% |

| 農林水産・清酒製造の事業 | 0.40% | 0.75% | 1.15% |

| 建設の事業 | 0.40% | 0.85% | 1.25% |

| 事業の種類 | 労働者負担 | 事業主負担 | 雇用保険料率合計 |

|---|---|---|---|

| 一般の事業 | 0.30% | 0.60% | 0.90% |

| 農林水産・清酒製造の事業 | 0.40% | 0.70% | 1.10% |

| 建設の事業 | 0.40% | 0.80% | 1.20% |

雇用保険料の計算対象となる給与・賞与の範囲ですが、基本的には、支給されるほぼすべての手当等が含まれます。

間違いやすいポイントとして、非課税分の通勤手当(交通費)も含まれることです。

【計算対象となる給与(賃金)】

【計算対象にならない給与(賃金)】

労働者の保険料に1円未満の端数が生じたときは、次のように処理します。

「源泉控除」とは、給与または賞与から雇用保険料を差し引いて払うことです。

「現金で支払う」とは、事業主から労働者に給与が支払われた後、労働者が事業主に雇用保険料を現金で支払うことです。

給与からの天引きである「源泉控除」で払うことのほうが一般的です。

ただし、労使の間で慣習的な取扱い等の特約がある場合には、そちらに従います。例えば、慣習的に切り捨てで行われていた場合、引き続き切り捨てで処理しても問題ありません。

ここでは、2023年(令和5年)4月1日以降の保険料率で計算しています。

通勤手当を含む場合を紹介します。

この場合、通勤手当を含む総支給額は36万円です。

社会保険料の計算では、6ヶ月通勤手当の金額を6で割って1ヶ月分を標準報酬に加算しますが、雇用保険料の計算では、通勤手当を支給したタイミングで全額加算します。

端数処理をするケースを紹介します。

労働者の保険料は端数処理を行います。

事業主の保険料については、端数処理は特に定められていません。

なぜかというと、雇用保険料は都度納めるのではなく、1年に1回、6~7月頃、労働保険料申告書を記入して提出する際に、1年間に従業員へ支払った総支給額に労使合計の雇用保険料率をかけて計算するからです。

計算の概要を具体例で記載してみます。

納付すべき雇用保険料を計算します。

納付するときは、労働者分も事業主分もまとめて金額を計算します。

そして、今まで従業員から徴収した雇用保険料を差し引くと、会社の負担分が計算されます。

雇用保険料は、給与・賞与を支給する都度、計算して、その金額を従業員に支払う給与・賞与から控除します。

たとえば、月に何回かに分けて給与を支払う場合は、その都度、計算して控除します。

社会保険料の場合、月に1回、標準報酬に応じた金額を控除しますが、雇用保険料では、その都度、計算して控除します。

また、雇用保険に加入した従業員については、加入後に払う1回目の給与から、雇用保険料を計算して控除します。

社会保険料の場合、加入した月の保険料は翌月に納付しますので、翌月の給与から控除することが多いですが、雇用保険料では、最初の給与から控除します。

なお、雇用保険料は日割りが適用されますので、加入前に支払った給与には雇用保険料は発生しません。たとえば、4月10日に雇用保険に加入した場合は、4月9日までに支払った給与には雇用保険料は発生しません。4月10日から4月末までの給与に対して雇用保険料を計算します。

給与ソフトを利用している場合は、自動的に計算してくれますが、手計算でやっている場合は、通勤手当を計算対象に含めることに注意が必要です。

通勤手当(定期券など)を含めることを理解していても、ついうっかり漏れてしまいがちです。

また、リモートワークで週1, 2回だけ事務所に出勤するケースでは、定期券は支給しませんが、通勤に要した交通費は、通勤手当となり、雇用保険料の計算対象に含める必要があります。

ここも、一般的な出張旅費と間違って処理しがちですでので注意が必要です。

従業員が退職すると、退職日の翌日が雇用保険の資格喪失日となります。しかし、退職後(資格喪失日以降)であっても、退職前の分の給与を支払ったときは、雇用保険料を計算して控除する必要があります。

社会保険料の場合は、退職月(退職日の翌日が属する月)の保険料は発生しませんので控除する必要がないのですが、雇用保険料は退職月とは関係なく、支払う都度、控除が必要ですので、注意ポイントです。

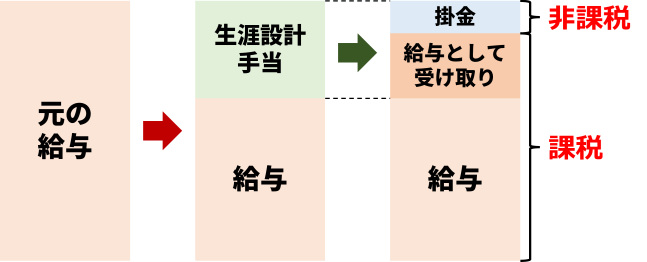

企業型確定拠出年金には、いろいろなパターンがありますが、「選択性確定拠出年金(選択性DC)」のケースでは、注意が必要です。

選択制DCを導入すると、もともとの給与を、給与と生涯設計手当(他の呼び方の場合もあり)の2つの部分に分けます。そして、生涯設計手当のうち、いくらを掛金として拠出するかを従業員が決め、残りを給与として受け取ります。

選択性DCの重要ポイントは、支払った掛金の分は、給与とはみなされないことです。支払った掛金の分を除外した残りの給与が、雇用保険料の計算対象となります。

たとえば、元の給与が30万円の従業員が、掛金を2万円払うときは、給与が28万円とみなされ、これに対して、雇用保険料がかかります。

雇用保険料の計算ツールを用意しておりますので、ご自由にご利用ください。