インボイス制度の登録件数・最新情報【2023年9月末】

インボイス制度の2023年9月末時点の登録件数(登録割合)と最新情報をお伝えします。

目次

1.インボイス登録状況

まず、インボイス登録状況(適格請求書発行事業者の登録)についてです。

国税庁が、適格請求書発行事業者、つまり、インボイスを発行できる事業者として、登録した事業者を公表していますので、そこから登録数を調べました。

【参照サイト】適格請求書発行事業者公表サイト

(1)登録状況の推移

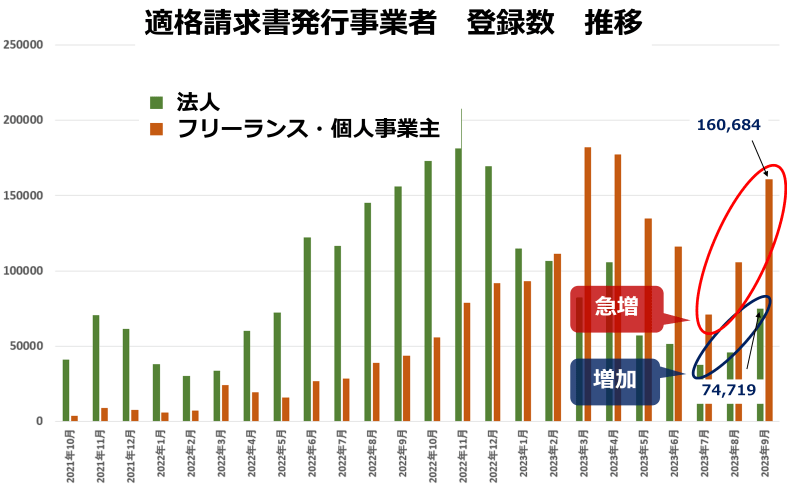

インボイス発行事業者の1ヶ月間の登録数の推移です。

法人は、昨年11月をピークに、どんどん減少しました。4月は少し持ち直しましたが、5月以降、急減しました。

8月から再び反転し、9月は増加しました。

一方、フリーランスや個人事業主は、昨年11月から増加し始め、3月、4月と急増しました。3月は確定申告があり、税務署から、インボイス登録を促されて、登録した人も多いと思われます。

5月以降は急減しましたが、8月から再び反転し、9月は急増しました。

駆け込みで登録した人が多いようです。

(2)登録数の割合

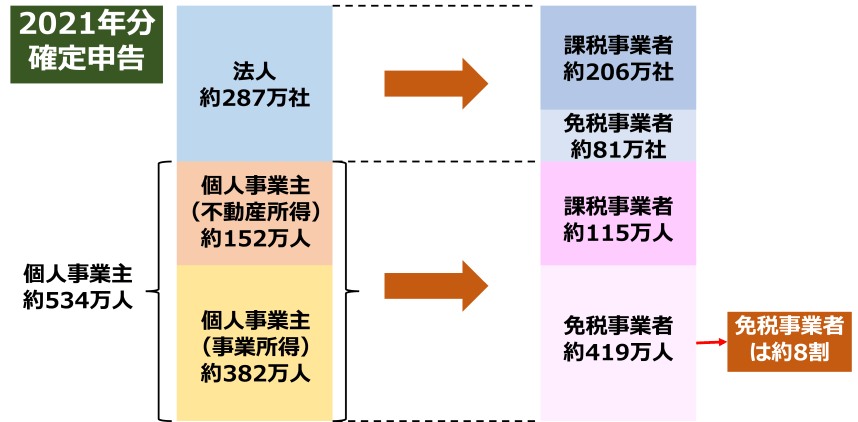

2021年分の確定申告の統計では、個人事業主で事業所得がメインの人は約382万人、不動産所得がメインの人は約152万人です。また法人は約287万社です。

このうち、個人事業主の免税事業者は約419万人、法人の免税事業者は約81万社です。個人事業主はの免税事業者は個人事業主全体の約6割です。

法人数 令和3年法人税申告より

個人事業主数 令和3年所得税申告より

・事業所得:各種所得の金額のうち事業所得の金額が他の各種所得の金額の合計額より大きい者

・不動産所得:その他所得者で、利子所得、配当所得、給与所得、退職所得、山林所得、譲渡所得、一時所得、雑所得の金額のいずれよりも不動産所得の金額の方が大きい者

課税事業者数、免税事業者数 令和2年消費税申告より 普通申告と還付申告の合計、重複の可能性あり

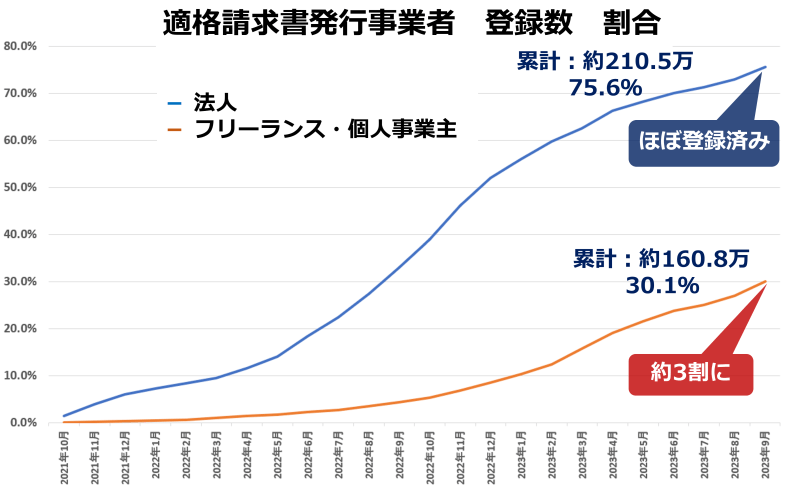

こちらは登録数の割合のグラフです。

法人は75.6%(約217.2万事業者)が登録済みです。課税事業者である法人のほとんどが登録済みとなっています。

フリーランス・個人事業主は、8月以降、登録が増加しました。30.1%(約160.8万事業者)が登録済みです。

ただ、登録しているのは課税事業者が多く、免税事業者はまだ1割ちょっとしか登録していないとされています。

2.インボイス登録のスケジュール

インボイスを発行するためには、適格請求書発行事業者として登録(以下、「インボイス登録」)する必要があります。

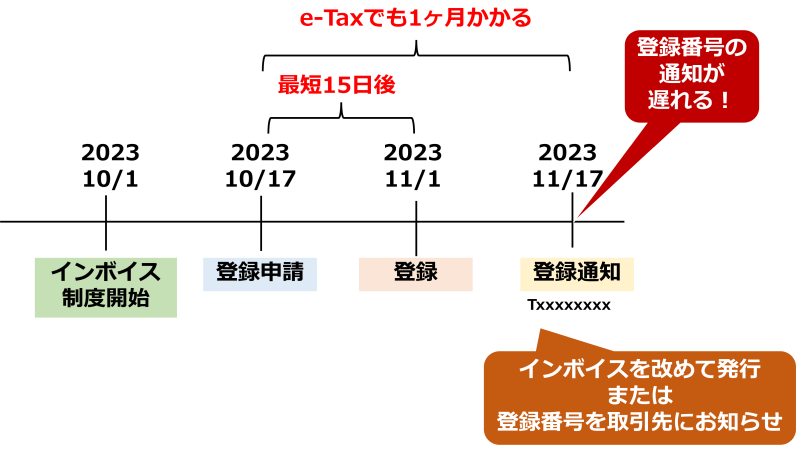

10月1日以降も、インボイス登録はいつでも可能です。

10月1日以降に登録申請する場合は、登録日が最短で15日後になります。たとえば、10月17日に申請したら、11月1日が最短の登録日となります。ただ、登録通知は、e-Taxでも1ヶ月かかりますので、最短で11月17日くらいになります。登録通知が来たら、インボイスを改めて発行するか、登録番号を取引先にお知らせします。

3.個人事業主・中小企業向け 負担軽減の特例

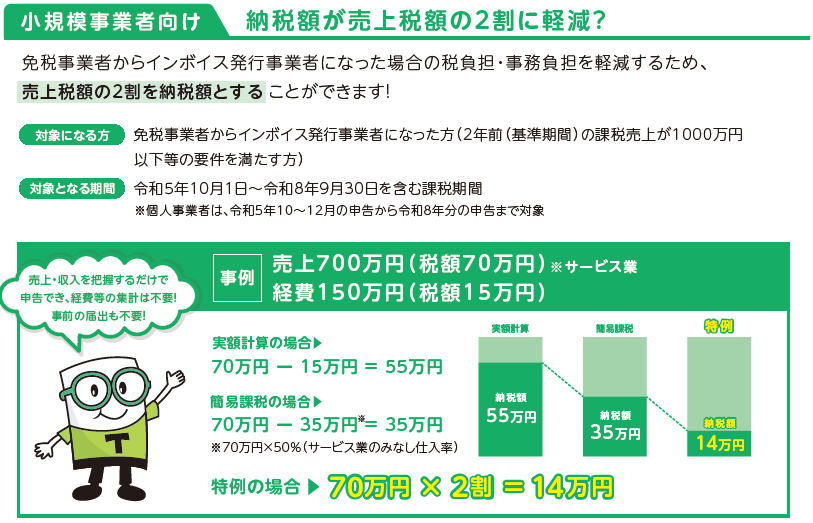

(1)売上税額の2割特例

インボイス登録した事業者は、課税事業者となりますので、本来、受け取った消費税から支払った消費税を差し引いた分を、納税しなければなりません。

しかし、事務負担が増したり、今まで免税事業者であった事業者の収益が減ったりすることから、特例として、売上税額の2割を納税すれば良い制度が期限限定でできました。

対象者

2割特例を適用できる対象者は、インボイス制度を機に免税事業者からインボイス発行事業者として課税事業者になった事業者です。具体的にはこちらです。

- 免税事業者がインボイス発行事業者の登録を受け、登録日から課税事業者となる者

- 免税事業者が課税事業者選択届出書を提出した上で登録を受けてインボイス発行事業者となる者

ここで、注意点ですが、インボイス制度が始まった10月1日より前に課税事業者になっている人は、2023年(令和5年)分の申告については、2割特例を適用できません。

インボイス制度が始まるからという理由で、免税事業者から課税事業者になった人を優遇する制度だからです。

すでに課税事業者になっている個人事業主は、2024年(令和6年)の申告では、基準期間(2022年の1年間)の課税売上高が1,000万円以下であれば、2割特例を適用することができます。

ただ、これでは、すでに課税事業者になっている人のほうが不利ですので、2023年4月1日から2023年12月31日までの間に「課税事業者選択不適用届出書」を提出することで、1月から9月までは免税事業者、10月から12月までは課税事業者となり、2割特例も受けることができるようになります。

適用できる期間

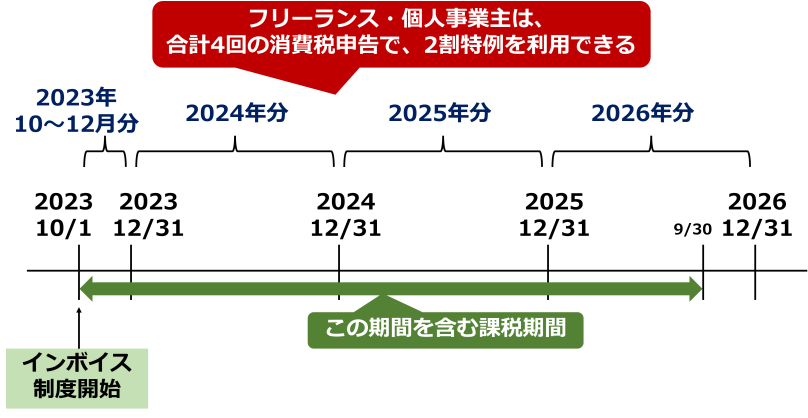

2割特例を適用できる期間は、2023年(令和5年)10月1日から2026年(令和8年)9月30日までの日の属する各課税期間です。

免税事業者である個人事業主が10月1日からインボイス登録事業者となる場合、2023年(令和5年)10~12月分の申告から、2026年(令和8年)分の申告までの合計4回、2割特例を適用できます。

手続き方法

2割特例を受けるための事前の手続きは特にありません。消費税の申告の際に、2割特例を受けることを付記するだけです。

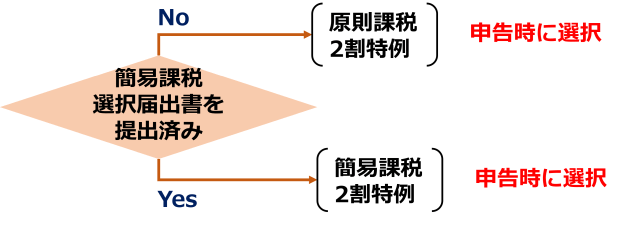

2割特例を受けるかどうかは、毎年の申告で決めることができます。

簡易課税、本則課税、どちらを採用していても、2割特例を受けることができます。

ただし、基準期間(2年前の年度)の課税売上高が1,000万円を超えていると、2割特例を受けることができません。

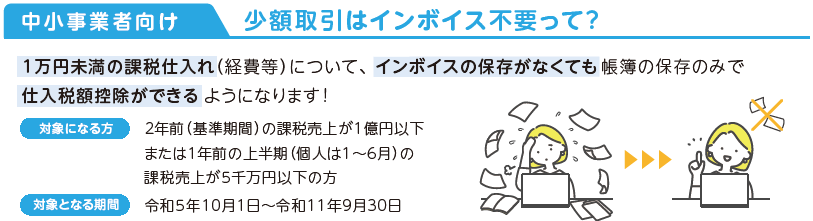

(2)少額取引(税込1万円未満)

負担軽減の2つ目は、1万円未満の仕入れは、インボイスがなくても消費税を控除できるというものです。1万円未満の細かい買い物は、インボイス不要で、経理処理が楽になります。

対象者は、課税売上が1億円以下の事業者で、期間は6年間です。

単発の仕事などで、税込み1万円未満の請求なら、インボイス不要ですので、うまく活用するといいかもしれません。

4.インボイス制度の問い合わせ先

インボイス制度の問い合わせについては、国税庁が受け付けています。

電話番号 0120-205-553(無料)

受付時間 9:00~17:00(土日祝除く)

関連動画

同等の内容を、こちらの動画でも解説しています。

よくある質問

ニュースでは、個人事業主のインボイス登録の割合が40%を超えたと報道されていますが、数値の違いはなぜですか?

ニュースでは、経済センサス活動調査の個人事業主数を基にしています。

2016年「経済センサス」時点の個人事業主数(197万9,019件)に基づく登録率は43.2%、課税事業者(110万件)に基づく登録率は77.8%となっている。

【引用】東京商工リサーチ

ただし、経済センサス調査は、すべての個人事業主が含まれておりません。開業したばかりの個人事業主や、売上の少ない個人事業主には、調査依頼そのものが届いていないことがあります。

当サイトでは、国税庁の事業所得・不動産所得の申告数を個人事業主の数としており、こちらのほうが実質的な個人事業主数を表していると考えられます。