インボイス制度、2割特例とは? 免税事業者とどちらがお得?

インボイス制度で登場する「2割特例」について、主に、フリーランス・個人事業主向けに、図をたくさん利用してわかりやすく解説します(法人の方もご覧いただける内容です)。

免税事業者のままでいるのと、インボイス登録して2割特例を利用するのと、どちらがお得か? についても、具体例とともに紹介します。

1.2割特例とは

「2割特例」とは、簡単にいうと、「消費税の納税額は、売上でもらった消費税の2割でいいよ」というものです。

つまり、簡易課税の2割バージョンみたいなものです。簡易課税より、消費税の納税額が少なくてすみます。

何を言っているかよくわからないという人に向けて、まず、消費税について簡単に説明します。

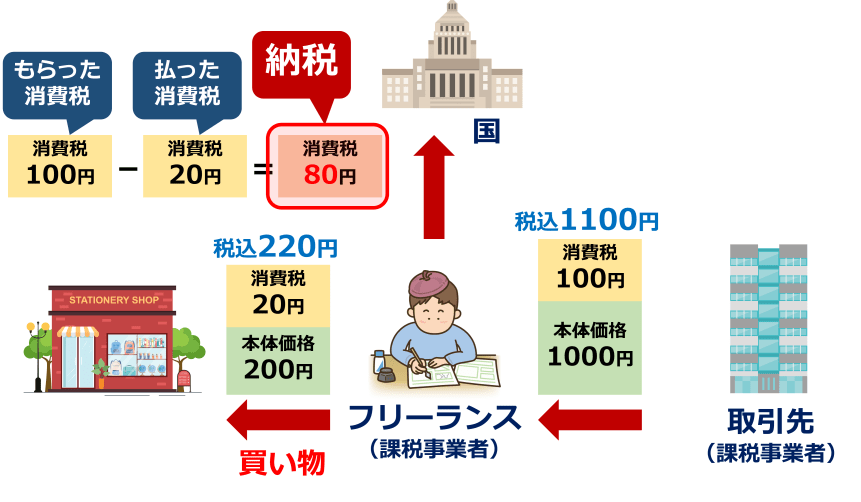

(1)消費税の仕組み:原則課税

消費税の仕組みはこんな感じです。

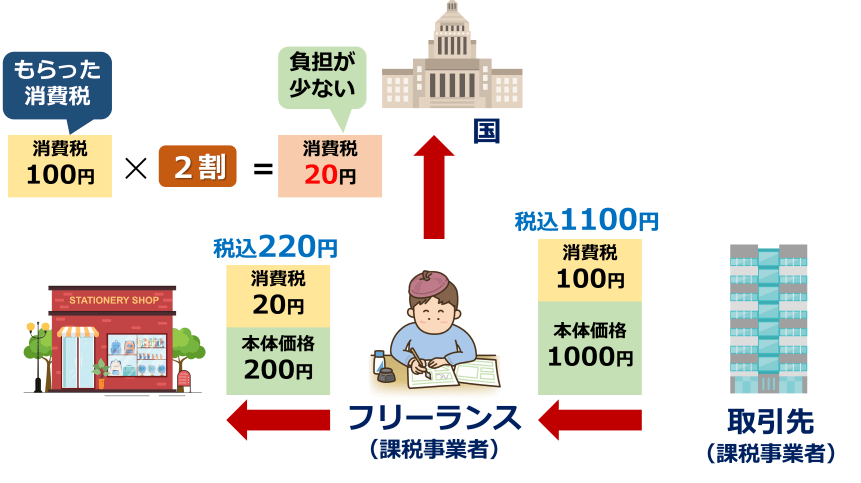

ここでは、フリーランスの漫画家が原稿を執筆して、取引先から、本体価格1000円に、消費税100円をプラスして、合計1100円をもらいました。

この人は、原稿を書くための文房具などをお店から購入していますが、本体価格200円に、消費税20円をプラスして、合計220円を支払いました。

もらった消費税100円から、支払った消費税20円を引くと、80円になります。この人は、国に対して、消費税80円を納税します。これを、「原則課税」といいます。

(2)簡易課税

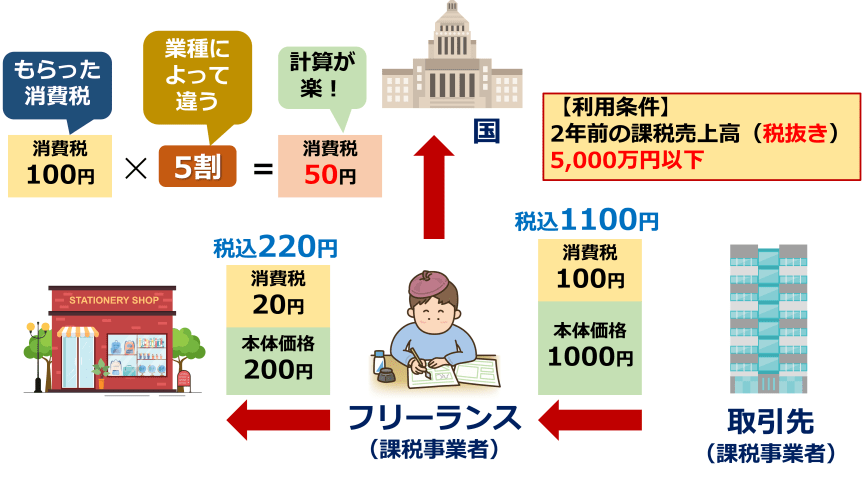

ただ、消費税の計算をするのは大変ですので、簡易課税というものがあります。

もらった消費税100円に、一定の割合、たとえば5割をかけて、50円を納税します。支払った消費税は関係なく、もらった消費税だけで計算するので、計算がとても楽です。

簡易課税には利用条件があります。2年前の税抜きの売上が、5,000万円以下であれば利用できます。

かける割合は業種で決まっている

| 区分 | 業種 | かける割合 |

|---|---|---|

| 第1種 | 卸売業 | 1割 |

| 第2種 | 小売業 | 2割 |

| 第3種 | 製造業・建設業・農林漁業等 | 3割 |

| 第4種 | 飲食業等(他に当てはまらないもの) | 4割 |

| 第5種 | サービス業・金融保険業・運輸通信業・コンサル業等 | 5割 |

| 第6種 | 不動産業 | 6割 |

かける割合は、こんなふうに業種によって分かれています。

売上から原価を引いたものを粗利といいますが、基本的に、

- 粗利が低い業種は、かける割合が低く

- 粗利が高い業種は、かける割合が高く

なっています。クリエイター、デザイナー、ライター、コンサルなどのフリーランスは、サービス業関連のフリーランスは、たいてい5割になります。

(3)2割特例:簡易課税の2割バージョン

2割特例は、簡易課税で2割をかけるバージョンと考えれば、わかりやすいです。

もらった消費税100円に、2割をかけて、20円を納税すれば大丈夫です。負担が少なくてすみます。

2割特例は、どの業種でも、かける割合が2割になります。

(4)原則課税、簡易課税、2割特例の比較

ここまでに登場した、原則課税、簡易課税5割、2割特例を比べてみましょう。

| 原則課税 | 簡易課税 5割 |

2割特例 | |

|---|---|---|---|

| もらった金額 | 1100円 | 1000円 | 1100円 |

| 払った金額 | -220円 | -220円 | -220円 |

| 納税 | -80円 | -50円 | -20円 |

| 利益 | 800円 | 830円 | 860円 |

納税する金額が一番小さいのは、2割特例です。利益が一番大きくなっています。サービス業なら、だんぜん、2割特例がお得です。

2.2割特例の対象者

さて、ここからは、2割特例の対象になる人と、ならない人を紹介していきます。

2割特例の対象者は、次の両方の条件に当てはまる人です。

- ①免税事業者からインボイス発行事業者になった人

- ②フリーランスなら2年前の課税売上が、1000万円以下の人

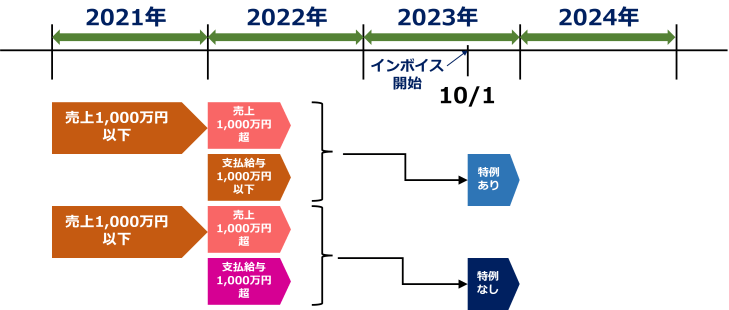

(1)条件① 免税事業者からインボイス発行事業者になる

対象になる人

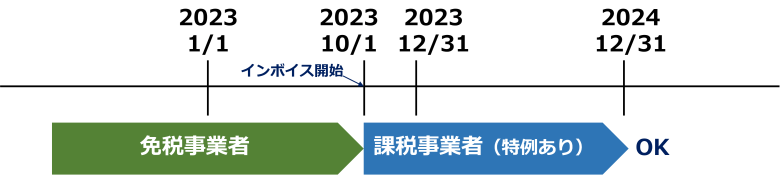

まず、最初の条件のほうですが、今年の9月末までは免税事業者で、インボイス登録をして、10月1日から課税事業者になる人は、2割特例を利用できます。

対象にならない人

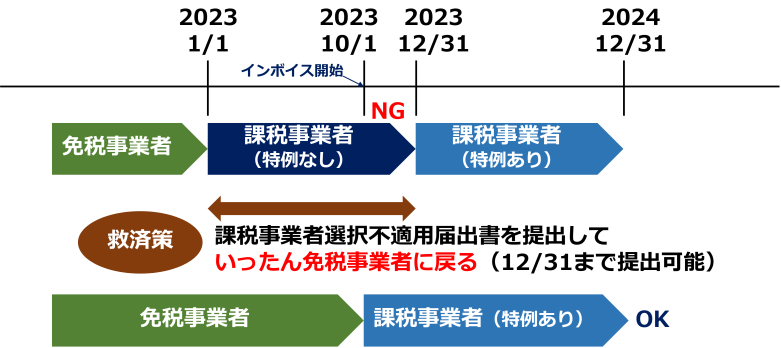

ところが、2023年1月から課税事業者になってしまった人は、2割特例を利用できません。

10月1日より前に、すでに課税事業者になっている人は、2023年は、2割特例を利用できないのです。2024年であれば利用できます。

でも、真面目に消費税を払う人のほうが損をするのは不公平ですよね。そこで、救済策があります。

課税事業者の選択をやめるための届出書(課税事業者選択不適用届出書)を提出すると、いったん免税事業者に戻ることができます。12月31日まで提出できます。そうすると、9月30日までは免税事業者で、10月1日から課税事業者になり、2割特例を利用できます。

(2)条件② 2年前の課税売上が1,000万円以下

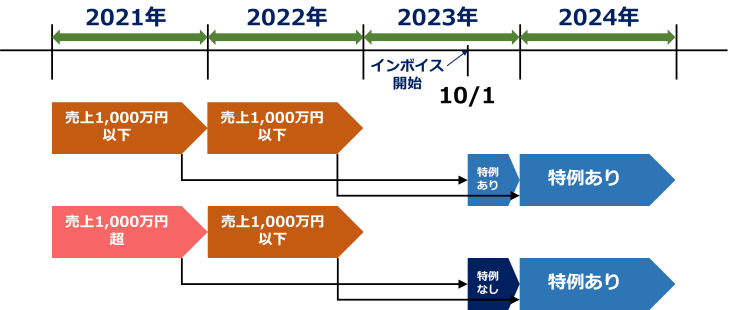

2割特例のもうひとつの条件は、2年前の課税売上が、1,000万円以下です。これは、もともと、免税事業者の条件です。

たとえば、2023年から見て、2年前は2021年ですので、2021年の売上が、1,000万円以下であれば、2023年に2割特例を利用できます。2024年の2年前は2022年ですので、2022年の売上も、1,000万円以下であれば、2024年に2割特例を利用できます。

しかし、2021年の売上が、1,000万円を超えていたとすると、2023年に2割特例を利用できません。でも、2022年の売上が、1,000万円以下であれば、2024年は2割特例を利用できます。

参考までに、課税売上1,000万円というのは、2年前が課税事業者なら税抜きの金額で判定し、免税事業者なら税込みの金額で判定します。

前年の1月~6月の売上・支払給与の金額

また、免税事業者の売上条件には、

- 前年の1月から6月までの、課税売上が1,000万円以下、または、

- 従業員への支払い給与が1,000万円以下

という条件もあります。

たとえば、2021年の売上が1,000万円以下で、2022年の1月から6月までの売上が1,000万円を超えているが、支払い給与が1,000万円以下なら、2割特例を利用できます。

でも、2022年の売上と支払い給与の両方が、1,000万円を超えていると、免税事業者の売上条件を満たしませんので、2割特例を利用できません。

ただ、フリーランス・個人事業主の場合は、人を雇っても、半年で1,000万円を超える給料を払うことは、まずないと思いますので、ここはあまり気にしなくてもいいでしょう。

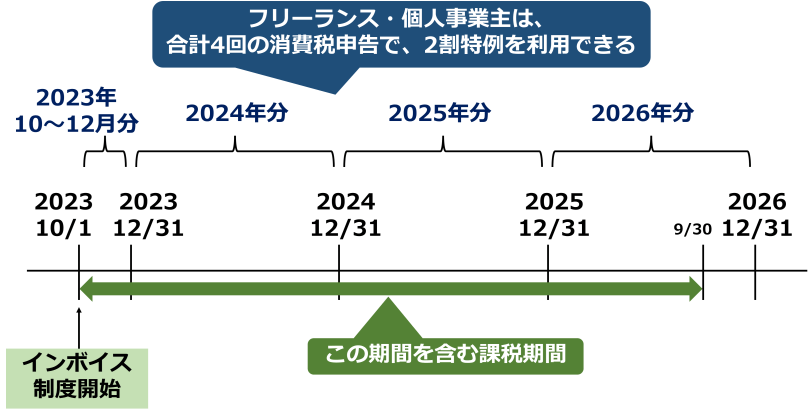

3.2割特例を利用できる期間と手続き

(1)2割特例の期間

2割特例を利用できるのは、2023年10月1日から2026年9月30日までの期間を含む課税期間です。

フリーランス・個人事業主の場合は、1月1日から12月31日までが課税期間と決まっています。すると、2023年の10月から12月までの分、2024年分、2025年分、2026年分と、合計4回の消費税申告で、2割特例を利用できます。

(2)2割特例の手続き方法

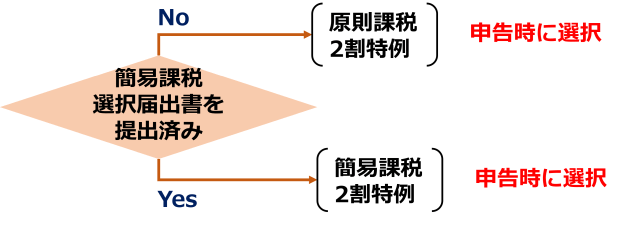

2割特例の手続き方法ですが、事前の手続きはありません。消費税の確定申告書に、2割特例と記入するだけです。

簡易課税を選択する届出書を提出していなければ、申告時に、原則課税と2割特例の、どちらを利用するか選択します。届出書を提出していれば、申告時に、簡易課税と2割特例の、どちらを利用するか選択します。

4.簡易課税は選択してはダメ!

さて、ここからは、2割特例というお得なものがあるので、卸売業以外は、簡易課税を選択してはいけないという内容です。

(1)簡易課税より2割特例が有利(卸売業以外)

消費税には、原則課税、簡易課税、2割特例の3種類がありますが、簡易課税と2割特例だけで比べてみると、

- 第1種の卸売業は簡易課税のほうが有利ですが、

- 第2種の小売業はどちらでも同じ。

- 第3種から第6種までの残りの業種は、2割特例のほうが有利です。

| 区分 | 業種 | 簡易課税 | 2割特例 |

|---|---|---|---|

| 第1種 | 卸売業 | 1割 | 2割 |

| 第2種 | 小売業 | 2割 | 2割 |

| 第3種 | 製造業・建設業・農林漁業等 | 3割 | 2割 |

| 第4種 | 飲食業等(他に当てはまらないもの) | 4割 | 2割 |

| 第5種 | サービス業・金融保険業・運輸通信業・コンサル業等 | 5割 | 2割 |

| 第6種 | 不動産業 | 6割 | 2割 |

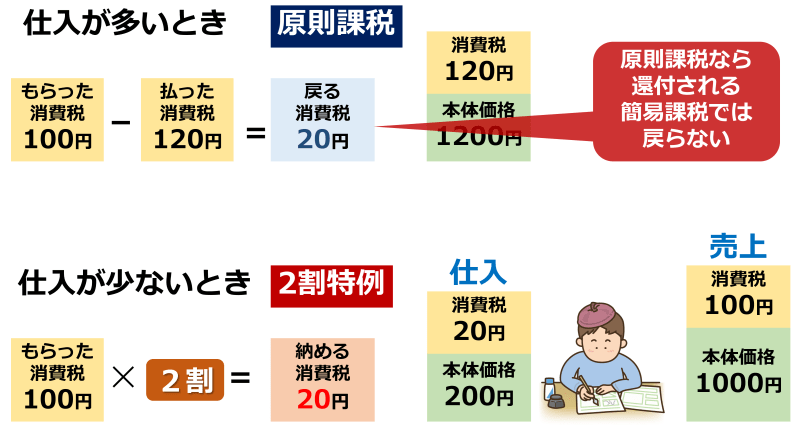

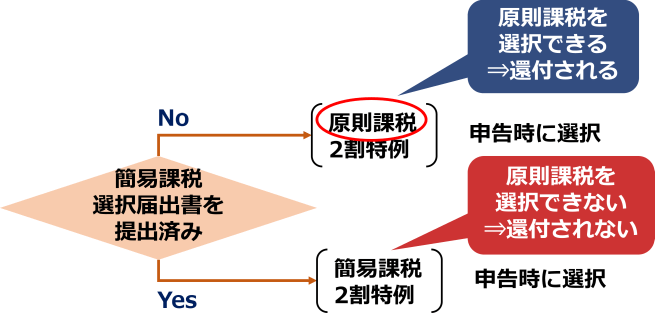

(2)原則課税なら消費税が還付される

あとは、原則課税と2割特例のどちらが有利かですが、仕入が少ないときは、2割特例を利用すると、お得です。

一方、仕入が多いとき、つまり、もらった消費税よりも払った消費税のほうが多いときは、原則課税なら消費税が還付されます。しかし、簡易課税では戻りません。

簡易課税を選択していると、消費税が還付されない

簡易課税を選択する届出をしていなければ、原則課税と2割特例のどちらかを選択できます。原則課税を選べば、払いすぎた消費税は還付されます。

しかし、簡易課税を選択する届出をしていると、原則課税を選択できませんので、消費税は還付されません。だから、卸売業以外では、簡易課税を選択してはダメなのです。

5.免税事業者のまま/インボイス登録、どちらがお得?

最後に、免税事業者のままでいるのと、インボイス登録するのと、どちらがお得かを見ておきます。

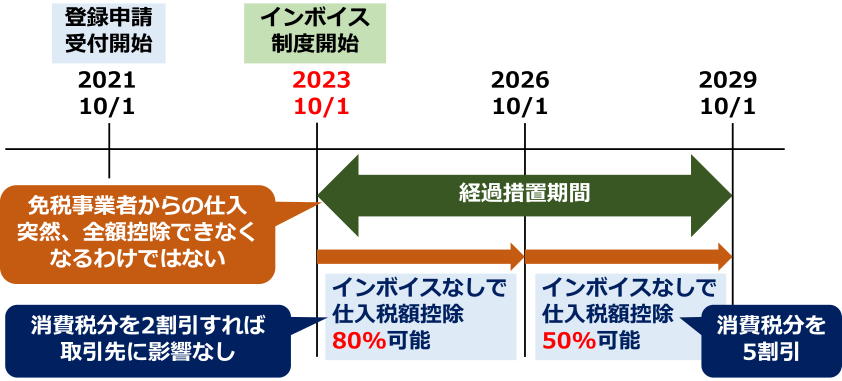

(1)経過措置:最初は80%控除可能

インボイス制度のスケジュールでは、始まってから6年間は、経過措置期間となっています。課税事業者は、インボイス制度が始まったとたんに、突然、免税事業者からの仕入を、全額控除できなくなるわけではありません。

最初の3年間は、免税事業者など、インボイスを発行できない事業者から仕入れた場合でも、80%控除可能です。

そして、次の3年間は、50%控除可能です。

ということは、単純に考えると、最初の3年間は、消費税分を2割引すれば、取引先に影響を与えずにすみます。

次の3年間は、消費税分を5割引します。

単純に考えると、

・インボイス登録するなら2割特例を利用する

ことになります。さて、どちらがお得かが気になります。

(2)値引きと2割特例の比較

単純な比較

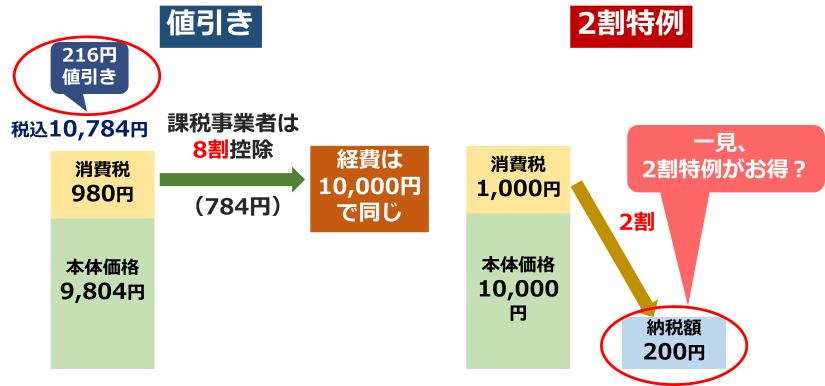

値引きする場合、ちょうど200円ではなく、下図のように、税込み価格から216円値引きします。

すると、課税事業者は、消費税分の8割にあたる、784円を控除できますので、経費は10,000円で同じになります。

一方、2割特例を使う場合、本体価格10,000円、消費税1,000円なら、納税額はその2割の200円になります。

これだけみると、216円と200円を比較して、一見、2割特例のほうがお得に見えるかもしれません。

取引先に、消費者・免税事業者がいるケースでは

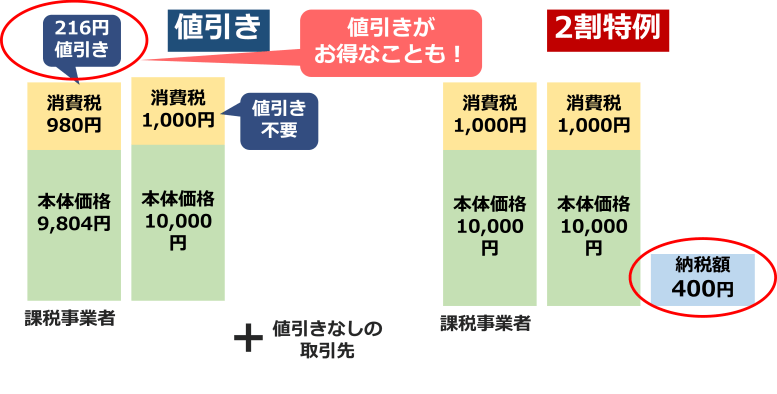

こんどは、取引先に、消費者や免税事業者がいるケースを考えてみます。

値引きについては、消費者や免税事業者、簡易課税事業者は、仕入税額の控除をしないため、値引きをする必要はありません。また、値引きしなくても、取引を継続してくれる取引先は、値引きが不要です。

すると、値引きするのは、一部の課税事業者の取引先だけですみます。

一方、2割特例の場合、取引先が誰であろうが、もらった消費税の2割を納税しますので、ここでは納税額は400円になります。

216円と400円を比較して、値引きのほうがお得です。

取引先に、消費者・免税事業者・簡易課税事業者が多ければ、インボイス登録はしないで、値引きのほうがお得になります。

(3)どちらがお得か、見積もる

では、自分の場合、どちらがお得なのか、ざっくり見積もってみましょう。

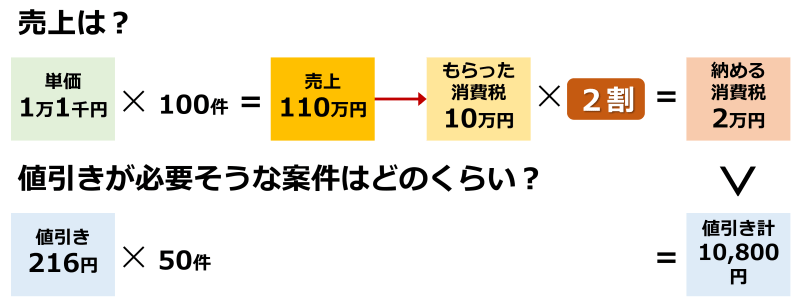

まず売上を概算します。

仮に、単価が11,000円で、件数が100件あれば、売上は110万円です。もらった消費税は10万円になりますので、2割をかけて、納税する消費税は2万円です。

次に、値引きが必要そうな案件はどのくらいでしょうか?

仮に、216円の値引きが50件だとすると、値引きの合計は、10800円です。

この場合は、免税事業者のままでいて、値引きのほうがお得といえます。

実際には、こんなに簡単に計算できないとは思いますが、ざっくりでもよいので、やってみると良いと思います。

よくある質問

インボイス制度開始後、2割特例は誰でも利用できますか?

簡易課税を選択していますが、2割特例を利用できますか?

2割特例を利用するために、事前に特別な手続きは必要ありません。消費税申告時に、簡易課税と2割特例のどちらを適用するか選択することができます。

ただし、卸売業以外は、2割特例のほうが確実に有利ですので、2026年までは簡易課税を選択している意味がありません。

むしろ、簡易課税の適用をやめて、原則課税にしているほうが、売上より仕入が多いときに、消費税の還付を受けられるチャンスがあります。

詳しくは、こちらをご覧ください。

原則課税ですが、2割特例を利用できますか?

2割特例は簡易課税とは別の制度です。原則課税であっても、消費税申告時に、2割特例を選択することができます。

ただし、2割特例を利用できるのは、今回のインボイス開始をきっかけに、免税事業者から課税事業者になった事業者です。2期前の売上が1,000万円を超えている既存の課税事業者は2割特例を利用できません。

関連動画

同様の内容を動画でも解説しています。