事業復活支援金【2021年開業でも可】新規開業特例の計算方法・必要書類

2019年以降に新規開業した人の計算方法と必要書類について、ご紹介します。

2021年に開業したばかりの人でも申請可能ですので、ぜひご覧ください。

目次

1.売上の条件

売上の条件は、新型コロナの影響で2021年11月から2022年3月のいずれかの月の売上が、1・2・3年前の同じ月と比較して50%以上、または30%以上50%未満減少した事業者です。

売上の比較対象の月は、

- 3年前(2018年11月~2019年3月)

- 2年前(2019年11月~2020年3月)

- 1年前(2020年11月~2021年3月)

のいずれかとなります。

2021年11月から2022年3月のうち、どの月の売上を何年前の対象期間と比較するかは、自分で任意に決めることができます。

実際に給付される金額は、11~3月までの5ヶ月分の売上減少額を基に計算します。

給付額には上限があり、売上の減少率に応じて異なります。

フリーランスなど個人事業主の場合は、売上50%以上減少で最大50万円、売上30%以上減少で最大30万円です。

2.給付額の計算方法

一般的な場合の給付額の計算方法は、以下の通りです。

基準期間の5ヶ月間の売上から、対象月の売上を5倍した金額を引きます。

売上の比較に利用する月を基準月といい、基準月を含む過去の11月から3月までの期間を基準期間といいます。

対象月は、2021年11月から2022年3月までのいずれかの月です。

ただし、2019年または2020年に開業した人は別の方法で計算することもできます。

2021年に開業した人は比較する基準月がありませんので、別の方法で計算します。

3.新規開業特例

2019年以降に開業した人向けに、新規開業特例というものがあります。

2019年・2020年・2021年10月までに開業した人が対象で、通常とは異なる特殊な計算をします。

2月10日に詳細内容が事務局から公表されました。申請開始は2月18日からです。

なお、2021年11月以降に開業した人は残念ながら対象外です。

それでは、新規開業特例の売上条件と計算方法を、開業した年別に見ていきます。

(1)2019年に開業した場合

2019年に開業した人の場合、売上の条件は次の通りです。

- 対象月が11月から12月の場合…2019年の開業した月から12月までの月平均の売上と比べて、対象月の売上が30%以上減少していること

- 対象月が1月から3月の場合…2020年の対象月と同じ月の売上と比べて、対象月の売上が30%以上減少していること

給付額の計算方法は、

です。

なお、2019年に開業した人は通常の方法でも売上の条件判定と計算が可能です。

通常の方法と新規開業特例を比べて、有利な方を選択してください。

(2)2020年に開業した場合

2020年に開業した人の場合も、2019年に開業した人の場合と同じ考え方です。

売上の条件は、

- 対象月が11月から2月の場合…2020年の開業した月から12月までの月平均の売上と比べて、対象月の売上が30%以上減少していること

- 対象月が1月から3月の場合…2021年の対象月と同じ月の売上と比べて、対象月の売上が30%以上減少していること

給付額の計算方法は、

です。

(3)2021年に開業した場合

2021年に開業した人の場合、売上の条件は以下の通りです。

- 開業した月から10月までの月平均の売上と比べて、対象月の売上が30%以上減少していること

給付額の計算方法は、

です。

4.パターン別具体例

パターン別に具体的な計算例を見てみましょう。

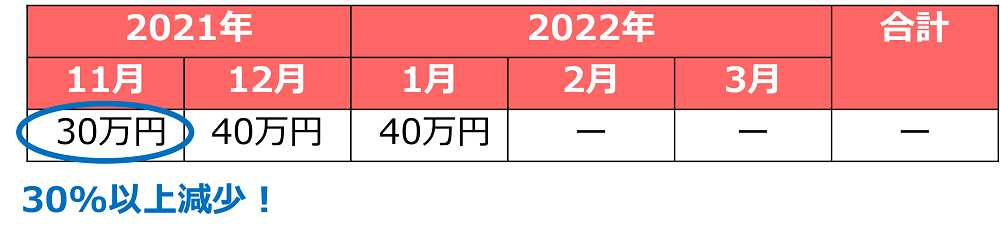

(1)2019年7月開業・対象月は11月、青色申告のケース

例えば、2019年7月から12月までの売上合計が270万円の場合、月平均は45万円になります。

2019年の売上は、月平均で計算することがポイントです。

この月平均の金額を、2019年11月から12月までの売上欄に転記します。

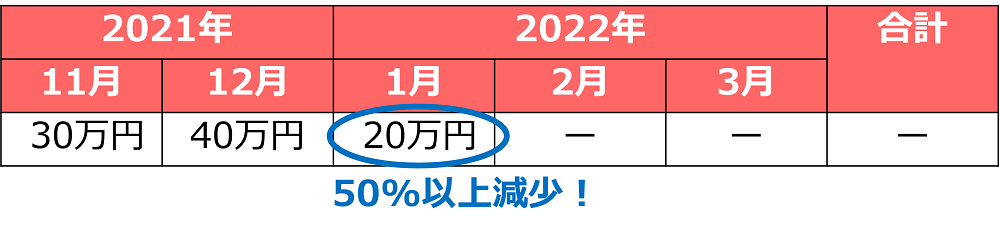

すると、2019年11月の売上は45万円でしたが、11月の売上は30万円ですので、売上は30%以上減少しました。

2019年11月から2020年3月までの5ヶ月間の売上合計は200万円ですので、給付額は50万円となります。

ただし、個人事業主では、売上30%以上減少の場合は最大30万円の給付ですので、給付額は最終的に30万円となります。

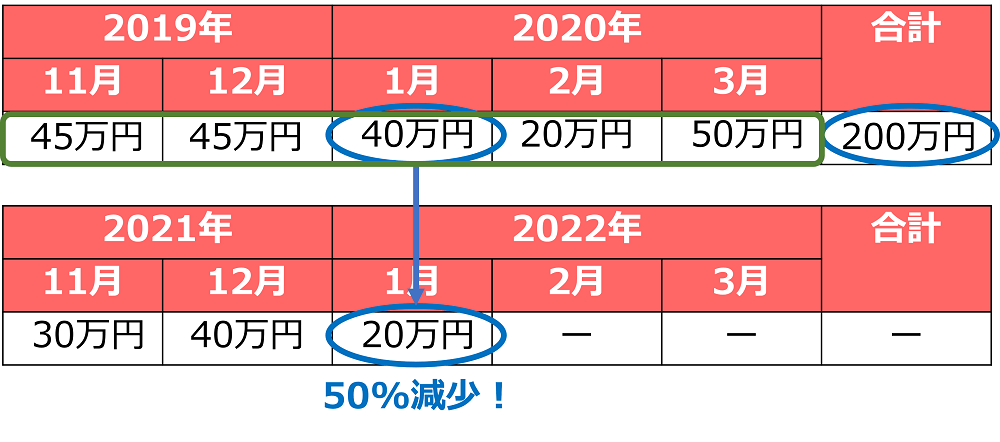

(2)2019年7月開業・対象月は1月、青色申告のケース

対象月が1月のケースです。

先ほどのパターンと違うのは、売上が50%減少した部分になります。

計算方法はほぼ同じで、次の通りになります。

ただ、売上50%以上減少の場合は最大50万円の給付ですので、最終的な給付額は50万円になります。

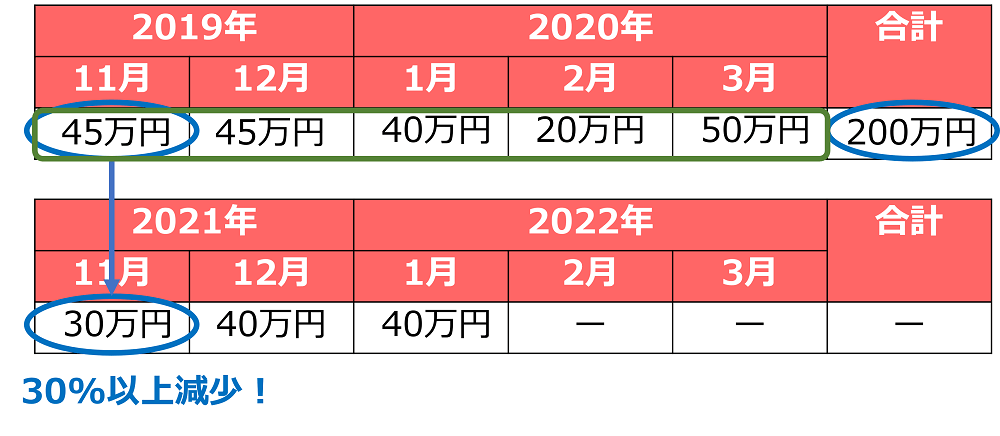

(3)2021年7月に開業、対象月が11月、青色申告のケース

次の例です。2021年7月から10月までの売上合計が200万円の場合、月平均は50万円になります。

比較する過去の月がありませんので、7月から10月までの月平均と比較することがポイントです。

すると、11月に売上は30%以上減少しました。

2021年の月平均に5をかけた金額は250万円ですので、給付額は100万円となります。

ただし、売上30%以上減少の場合は最大30万円の給付ですので、給付額は最終的に30万円となります。

(4)2021年7月に開業・対象月が11月、白色申告のケース

白色申告では月ごとの売上はわかりませんので、年間売上合計から計算します。

こちらの例では、2021年7月から12月までの年間売上合計が270万円なので、月平均を計算すると45万円です。

7月から12月までの月平均と比較することがポイントです。

すると、1月に売上は50%以上減少しました。

2021年の月平均に5をかけた金額は225万円ですので、給付額は125万円となります。

ただし、売上50%以上減少の場合は最大50万円の給付ですので、給付額は最終的に50万円となります。

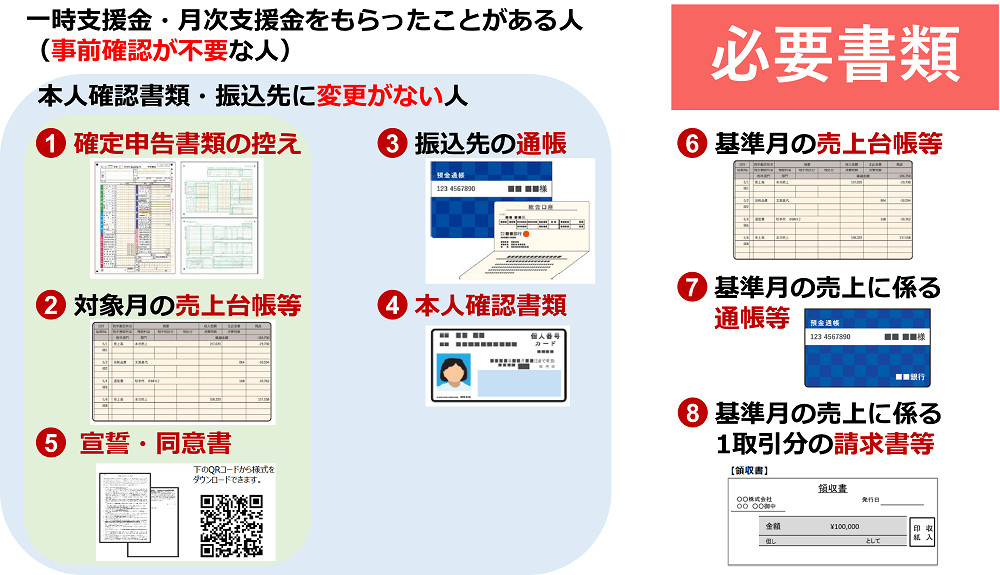

5.必要書類

ここからは、新規開業特例の必要書類についてです。

以下に掲載しているのは、通常の場合の必要書類です。

新規開業特例では、①~⑧までの書類にプラスして、開業したことがわかる書類が必要になります。

次のいずれかを用意しましょう。

- 個人事業の開業・廃業等届出書

- 事業開始等申告書

- 開業日、所在地、代表者、業種、書類発行/収受日が確認できる公的期間が発行/収受した書類

通常は、開業したら必ず提出する1番か2番の書類を提出することになると思います。

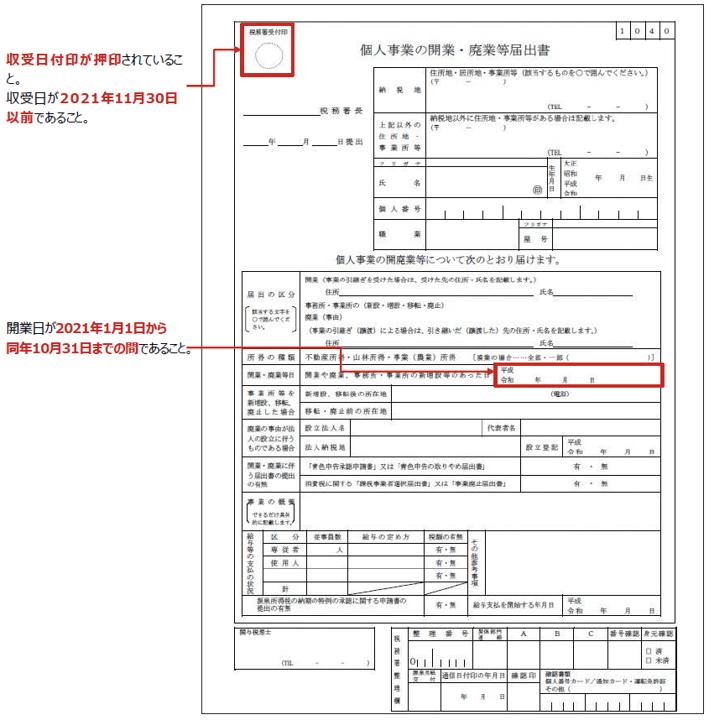

個人事業の開業・廃業等届出書はこちらの書類です。

開業したときに税務署に提出しているはずです。

開業日の欄に開業した年の日付が記入されていること、2021年11月30日以前の収受日付印が押されていることが必要です。

イータックスで申告していて、受付日時及び受付番号が印字されていない場合は、受信通知・メール詳細を添付します。

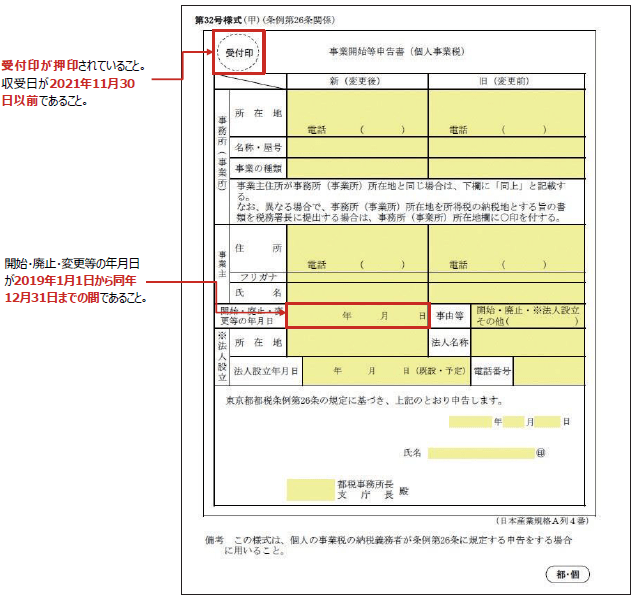

事業開始等申告書はこちらの書類です。

開業したときに都道府県税事務所に提出することになっています。

開始日の欄に開業した年の日付が記入されていること、2021年11月30日以前の受付印が押されていることが必要です。

まとめ

以上、新規開業の場合における計算方法と必要書類を解説しました。

通常の場合と同じ部分もあれば、異なる部分もありますので、注意しながら申請するようにしましょう。