夫名義のクレジットカードを妻が使うのはNG!家族カードならOK

普段のお買い物やネットショッピングなどで「旦那名義のクレジットカードを利用して買い物ができれば楽なのに」「夫のカード…[続きを読む]

キャッシュレス決済手段が多様化して、PayPayのような新しい決済手段も浸透していますが、キャッシュレス決済で一番使われているのは、やはりクレジットカードです。日本クレジット協会の発表によると、2020年3月時点の調査で日本におけるクレジットカード発行枚数は2億 9,296万枚となっていて、平均して1人3枚程度は持っていることになります

しかしながら、多くの人が、大なり小なり「クレジットカードは不正利用が怖い!」という不安を持っているのではないでしょうか?

今回は2回に渡って、クレジットカードをより安全に使う方法と不正利用をされないための工夫について、最新サービスを交えながら解説していきます。

目次

2020年は政府のポイント還元策の後押しもあり、キャッシュレス決済が一気に進んだ日本ですが、海外と比較をしてたくさんの決済手段があることが日本の特徴です。

特に小規模店舗では、PayPayや楽天ペイがキャッシュレス決済をけん引していますが、全体で見ると、やはりクレジットカードが圧倒的に多いのが現状です。それは、日本において、クレジットカードの発行枚数は前年比 3.2%増と堅調に推移していることからも納得出来ます。

実際にキャッシュレス決済をしている人達に対して定期的に調査をした結果によると、利用する決済手段の割合は、現金決済が40%弱、クレジットカード決済が40%強、QR決済が10%強となっていて、一旦キャッシュレス決済にシフトをするとじわじわとクレジットカード決済が増えていき、現金決済が減っていくというトレンドであることが分かります。

【参考】イプソス株式会社によるキャッシュレス大規模調査結果

https://www.ipsos.com/sites/default/files/ct/news/documents/2020-05/cashless_monthly_survey0602.pdf

このように、キャッシュレス決済手段として根強く支持されているクレジットカードですが、利用額が多い分、不正利用が絶対額で多いのも事実です。

では、その不正利用の実情は今どうなっているのかについて見てみます。

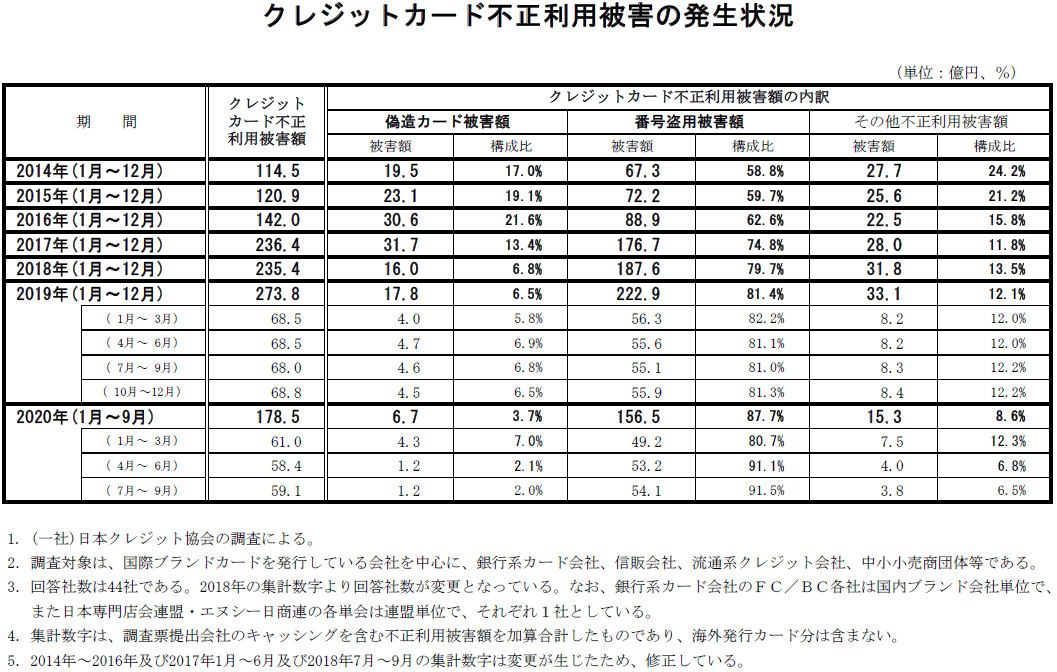

日本クレジット協会では、四半期ごとに不正利用に関する統計調査を発表しています。その最新の調査結果は、2020年第3四半期(7月~9月分)となります。その概要は、次の通りです。

今四半期の不正利用被害額は59.1億円で前期比(2020年第2四半期(4月~6月))では1.2%の増加、不正利用被害額に占める偽造被害額は1.2億円で横ばい、番号盗用被害額は54.1億円で1.7%の増加、その他不正利用被害額は3.8億円で5%の減少です。なお、前年同期(2019年7月~9月)の不正利用被害額は68億円であり、前年同期比では13.1%の減少です。

2020年は、海外での利用が減少していることや、ICチップ付きのクレジットカードが普及したことにより偽造被害が減少傾向であることも背景に、不正利用額は、全体としてはほぼ横ばいで推移しています。しかしながら、フィッシングサイトの手口が巧妙になっていることもあり、番号盗用被害は増加しています。

クレジットカードは、数年前までは磁気カードが主流でしたが、今ではICチップが搭載されたカードしか新規発行は許されていません。また、一部のスーパーマーケットでは未だに磁気決済を使っているお店もありますが、ここ数年に新しくカード決済を導入したお店であれば、基本的にICチップ決済対応となっています。

また、日本でもカードを店員が預かってお客様の見えないところで決済処理をすることはほとんどなくなりました。欧州では随分前から、カードを店員が触ることすら厳しく禁止されていましたが、日本もようやくその水準に追いついて来ています。

このことから、一時期その危険性が広く知られていたスキミングによるカード偽造は難しくなってきています。代わりに、ネット上で偽サイトに誘導をしてカード情報を入力させて、カード情報を盗むフィッシングによる被害は増えています。

このように、クレジットカードの不正利用は、技術の進歩と犯罪者の悪知恵による攻防が繰り返されていますが、総じて、クレジットカードの不正利用は年々難しくなっています。クレジットカードの利用額や発行枚数が増加しても、不正利用額がほぼ横ばいで推移しているのは、そのような背景によるものです。

ですから、最近になってクレジットカードを使うようになった方でネットでの利用には慎重な人や、未だに高額決済の時だけしかクレジットカードを使わない人などは、不正利用の経験がない人の方が圧倒的に多いかと思います。

従って、漠然と「不正利用は怖い」ではなく、最近の不正利用の傾向を正しく理解するところから始めたいと思います。

下記は、クレジット協会が公表している2014年から時系列の不正利用の内訳別被害額となります(画像を押すと拡大します)。

【引用】クレジット協会:クレジットカード不正利用被害の発生状況

https://www.j-credit.or.jp/information/statistics/download/toukei_03_g.pdf

これを見れば良く分かりますが、不正利用の最近の傾向は以下の通りです。

実際に利用しないで保管されているクレジットカードが不正利用をされることは極めて稀です。クレジットカードは、カード番号や暗証番号が露出する機会が増えれば増えるほど、不正利用をされる確率が高くなるのが一般的です。

しかしながら、使ったり使わなかったりというように中途半端に複数のカードを利用していると、明細確認の時に勘違いをしたり、カード会社の不正利用検知システムが十分に機能しなかったりするので、目的別に明確に使い分けをしないのであれば、特定のカードを使っていた方が結果的に深刻なトラブルに至らないことが多いのもクレジットカードの特徴です。

つまり、利用回数が増えるほど不正利用の確率は一定程度上がりますが、一方で普段使いをしているカードほど不正利用に気が付き易いということです。

まずは、クレジットカードを利用する上での基本を確認します。以下は、クレジットカードでしてはいけないことの基本となります。守っていますか?

財布の盗難紛失や、ECサイトでの情報流出などでは、住所や誕生日情報がカードと共に犯罪者の手に渡ることが多いです。暗証番号は、他人が推測できないものを使います。また、家族や親しい人にも暗唱番号を人に教えてはいけません。

ありがちなのは、家族にカードを渡して買い物をさせてしまうことです。これは絶対にしてはいけません。また、お店でカードを店員に渡す場合には、店員の動作から目を離さないようにします。

ICチップ付きカードが主流になり決済の際にサインを求められることは少なくなっていますが、裏面のサインの欄には必ずサインをしておく必要があります。

アマゾンや楽天サイトのように日常的に頻繁に使うECサイトでは、クレジットカード情報を登録しておかないと大変不便ですが、日常的に使わない場合には、基本的にはカード情報をECサイトに保存することは止めましょう。少なくとも自分で、カード情報を保存してあることを忘れそうなサイトでの保存は止めた方が良いでしょう。

クレジットカードについては、日本ではすべてのクレジットカードで不正利用はカード会社が加入している保険により補償されます。クレジットカードに不正利用は付き物ですが、過度に恐れる必要がないと言われているのは、原則として保険が適用されて不正利用額は補償されるからです。まずは、この『原則として』を正しく理解しましょう。

カード会社によって色々な説明がされていますが、「3-1.クレジットカードでしてはいけない」ことで説明をした①②③を守っていることを意味しています。その上で、保険による補償は、多くの場合その不正利用日から60日以内となっていますので、少なくとも毎月カード利用明細を確認する必要があります。

さらには、出来れば海外滞在期間に関してはウェブで早めに利用履歴を確認することが望ましいです。

その上で、ETCカードであれば車の中に置いておかないこと、カード会員情報(住所や連絡用電話番号など)は正しい情報にしておくことをしていれば、補償を前提に対処してくれるはずです。

フィッシングサイトやショッピング詐欺サイトなどに誘導されてカード情報を入力してしまった場合は、通常は補償の範囲なので安心してください。

なお、意外に多いのが、家族による不正利用です。そして、家族による不正利用を補償してもらうことは、かなり難しいことだと思っておいた方が順当です。また、不正利用でなく日常的に自分以外の家族にクレジットカードの利用を許容している場合には、実際に不正利用をされた場合に、補償を受けるのが難しくなる場合もあるので、家族であってもカードを渡して自由に使わせることはしないようにしてください。

どうしても必要であれば、家族カードを作ってその家族名義のカードを使えるようにするべきです。

不正利用は、利用明細を見て自分で見つける場合と、カード会社が不正利用検知システムなどで見つける場合の2つのパターンがあります。

自分で見つけた場合は、まずはカード会社に連絡をします。カード会社が見つけた場合には、カード会社から必ず連絡があります。

どちらの場合にも、カード会社とカード所有者が不正利用であることを確認することから手続きが始まります。不正利用が起こった場合には、カード所有者であることを確認してからすべての手続きが始まりますので、不正利用があったことをメールで通知してくることはないので注意してください。

カード会社は、カード所有者が不正利用をされてしまうような重要な過失がないか、不正はないかの確認をこの段階でしています。先に説明をしたとおり、正しい使い方をしている限り補償を受けられるので、落ち着いて対応します。手元に利用明細を置いて必要な情報は直ぐに受け答え出来るようにして対応します。

不正利用の確認をするとともに、カードの利用停止手続きと再発行手続きをカード会社に依頼します。なお、カード会社が不正利用を見つけた場合には既に利用停止となっている場合もあります。また、カード所有者による故意や重過失による不正利用が疑われる場合には、カード再発行手続きに時間が掛かる場合があります。

不正利用の内容によっては、警察への届け出が必要になる場合があります。財布の紛失や盗難の場合には、必ず警察への届け出が必要になります。番号盗用の場合に、カード所有者が番号盗用された覚えがない場合には警察への届け出が必要ない場合もあります。警察への被害届が必要かどうかは、カード会社の判断に従う必要がありますので、きちんと確認をします。

そして、カード会社からは別途郵送で事故届の用紙が送られてきます。事故届の記入の仕方も同封されていますので、そちらを参考にして事故届はなるべく早くカード会社に送り返します。

なお、海外で盗難や紛失をした場合にも、警察への届け出が必要になります。警察への届け出は、国によって手続きが異なります。慣れていないことが多いはずなので、手続きの方法については、泊まっているホテルか旅行代理店を使った場合には旅行代理店に確認をすると良いでしょう。

ここで注意しなければならないのは、多くの場合、盗難や紛失をした場所の市町村でないと届け出を受理してくれないということです。旅行中は、既に飛行機を予約していたりして、警察への届け出をついつい後回しにしてしまう人が多いようです。海外の場合には、帰国してからの届け出が出来ない国も多いので、盗難や紛失の場合には、旅行の日程よりも警察への届け出を優先することが大切です。

参考までに、アメリカの主要都市では、ネットから事故届を提出することが出来ます(ただし英語)。その内容は、どの都市でもほぼ同じになっています。このネット手続きであれば、他の都市に移動してからでも手続きをすることが出来ますので、アメリカであればネットでの手続きが出来るかどうかをまず確認すると良いでしょう。

【参考】サンフランシスコ市での警察のオンライト手続きのサイト

https://www.sanfranciscopolice.org/get-service/police-reports/file-police-report

④補償金の入金

カード会社では、事故届を受理すると所定の手続きを行って、不正利用額は補償金としてカード所有者が指定した銀行口座に入金されます(一旦引き落としをされてしまった場合)。

多くの場合、補償金の入金について予め連絡が来ることはないようです。ですから、カード会社に事故届を送る時は、念のためそのコピーを取って、送付した日付をメモして入金されるまで保管しておくことをお勧めます。

繰り返しになりますが、カード会社の補償は、不正利用の日から60日以内であることが一般的です。従って、不正利用を見つけるのが遅くなると、手続きが遅れて不正利用であっても一旦引き落としをされてしまうこともありますので、カード利用履歴はこまめに確認をすることを習慣付けておきましょう。

利用限度額が大きいクレジットカードであればあるほど、不正利用はやはり怖いものです。けれども、基本的な正しい使い方をしている限りは、不正利用額は保険で補償されます。

また、カード会社は、不正利用があった場合に、カード所有者に重要な過失がないかどうかを確認するために幾つか質問をして来ます。そのカードを良く使っているほど、カード会社には利用履歴が溜まっていますので、不審な利用であるかどうかを判断する材料が豊富にある訳です。ですから、滅多に使わないクレジットカードを使って不正利用をされると、自分に落ち度がないことを説明するのは難しいということになります。

良く聞くのは、海外旅行の時しかクレジットカードを使わないという人です。この場合には、普段利用履歴がないところに、いきなり海外での利用通知がカード会社に届くことになります。

一般的に普段利用がないカードが海外で使われると、カード会社のシステムは不正利用を疑う確率が高くなります。場合によっては、カード所有者が使っているにも関わらずカードの利用を停止してしまうこともあります。

このように、クレジットカードは不正利用が怖いからと、結果的に変則的な利用をすると使い勝手が悪くなったりすることがあるのです。これは、最近精度を上げている不正利用検知システムによるものです。

カード会社は、普段カードを利用してくれる人にとって便利で安心できるようなシステムを構築しているので、普段カードを利用しない人には時として不便になることもあるのです。ですから、クレジットカードは、ポイント還元率に流されて多くのカードを使い回ししないで、特定のカードを使っていた方が結果的に使い勝手が良いものになります。

そして、不正利用手法も巧妙になりますが、それに合わせてカード会社のシステムやサービスも進化しています。

本記事は2部構成ですが、後半の記事では、そのような最新情報も含めて、クレジットカードをより快適に安全に使う方法を解説していますので、ご覧ください。