相続税の配偶者控除で1.6億円まで非課税に!計算方法を解説

相続財産が多いと、相続税の負担が大きくなりますが、相続人が配偶者の場合には、1.6億円まで非課税になる「配偶者控除」という制度があります。この制度を利用すると、相続税はかなりの節税になります。

相続税の配偶者控除について、以下の点を中心にわかりやすく解説します。

- 相続税の配偶者控除とは? 控除金額や条件

- 配偶者控除を受けるために必要な手続き

- 注意点

目次

1.相続税の配偶者控除とは?

(1)配偶者控除とは?

所得税に配偶者控除があることはご存じの方も多いと思いますが、相続税にも配偶者控除の仕組みがあります。

相続税での配偶者控除の目的は、「配偶者の相続税額を軽減すること」です。税額を直接軽減する制度であるため、正確には「配偶者に対する相続税額の軽減」と言いますが、世間では「配偶者控除」と呼ぶことが多いです(本記事でも「配偶者控除」の用語を使用します)。

配偶者控除の規定は、次の点を考慮して設けられています。

- 残された配偶者の生活保障が必要であること

- 同一世代で財産が移転するため、次の相続開始時期が比較的早期にあること

- 配偶者も財産形成に協力したであろうこと

(2)配偶者控除の適用対象

配偶者控除の適用を受けられるのは、被相続人(亡くなった人)の配偶者です。ここでいう「配偶者」は民法上の配偶者、つまり戸籍法の定めるところに届出(婚姻届)をした者を指します。

したがって、婚姻届を提出していない関係にある者(たとえば内縁の夫・妻や愛人)は、たとえ事実婚の状態にあっても配偶者控除の適用を受けることはできません。逆に言えば、婚姻届を提出した後であれば、その翌日にパートナーが亡くなったとしても、残された人は配偶者控除の適用を受けることができます。

(3)相続税の基礎控除との違い

基礎控除は誰でも受けることができましたが、配偶者控除は配偶者のみが適用を受けることができます。また、基礎控除は「課税遺産額」からマイナスするのに対し、配偶者控除は「それぞれの算出相続税額」からマイナスするといった違いもあります。

(計算の詳細については、計算例で詳しく説明します。)

2.配偶者控除でいくら控除される?

配偶者控除の適用を受ければ、次のいずれか高い方の金額が控除されます。

- 16,000万円(1.6億円)

- 遺産総額に配偶者の法定相続分を乗じた(かけた)金額

たとえば、遺産総額が2億円で相続人が配偶者と子ども2人の場合で考えます。

配偶者の法定相続分は2分の1ですから、2億円に2分の1を乗じた1億円と1.6億円の高い方、すなわち1.6億円が配偶者控除額と計算できます。この場合、配偶者控除額があるおかげで、配偶者が納付すべき相続税額は0円となります。

3.配偶者控除の適用を受けるための要件(条件)

配偶者控除の適用を受けるためには、次の要件(条件)をすべて満たす必要があります。

- 法律上の配偶者であること(内縁関係・事実婚は不可)

- 遺産分割を完了し、申告期限までに相続税申告書を提出すること(詳細は後述)

- 仮装または隠蔽された財産でないこと

基礎控除の適用を受けるためには申告書の提出は不要でしたが、配偶者控除の適用を受けるためには、たとえ相続税額が0円であっても申告書の提出が必要ですのでご注意ください。

4.配偶者控除の計算例 どれくらい節税になる?

次の事例で配偶者控除を適用しないときと適用したときの相続税額を計算して、配偶者控除でどれくらい節税になるかを紹介します。

【事例】

相続人:配偶者(甲美)、子ども2人(乙男、丙次)

相続財産:現金1億円

財産の分け方:法定相続分と同じ

なお、相続税額の計算は次のステップで行います(配偶者控除のみを適用する場合)。

- ① 遺産総額から基礎控除額を差し引いて、課税対象となる金額を計算する

- ② 法定相続分に基づいて、それぞれの課税価格を計算する

- ③ ②に税率を乗じて、それぞれの相続税額を計算する

- ④ ③を合計する

- ⑤ ④を実際にそれぞれが取得した財産に基づいて按分する

- ⑥ ⑤から配偶者控除額を控除する

(1)配偶者控除を適用しない場合

①基礎控除額は、3,000万円+(法定相続人の人数×600万円)で計算します。このケースの法定相続人は甲美、乙男、丙次の3人ですから、

したがって、1億円-4,800万円=5,200万円が、相続税の課税対象となる金額です。

②相続税の課税対象となる金額を法定相続分で按分します。配偶者の法定相続分は2分の1、子どもの法定相続分も2分の1で、子どもは2人いますから、

乙男及び丙次の課税価格はそれぞれ、5,200万円×1/4=1,300万円です。

③課税価格が1,000万円超で3,000万円以下の場合、相続税額は次の計算式で算定します。

課税価格×15%-50万円

この数式にそれぞれの課税価格を当てはめると、

乙男及び丙次はそれぞれ、1,300万円×15%-50万円=145万円です。

④3人の相続税額を合計すると、

⑤630万円をそれぞれが実際に取得した財産の比率で按分します。ここでは法定相続分と同じ割合で按分するため、

⑥配偶者控除は適用しないため、0円です。

以上から、配偶者控除の規定を適用しない場合、この家族全体の相続税額は630万円となります。

(2)配偶者控除を適用する場合

ステップ①から⑤までは上記と同じです。

⑥配偶者控除の額は、

- 配偶者の算出相続税額

- 「軽減の基となる金額」

のどちらか少ないほうです。「軽減の基となる金額」は、次のステップで計算します。

(ア)相続税の課税対象となる金額に配偶者の法定相続分を乗じた金額を計算します(この金額が16,000万円より少なければ16,000万円とします)

(イ)(ア)の金額と配偶者の課税価格を比較します(小さい方の金額を次の計算に使います)

(ウ)相続税の総額に(イ)の金額を乗じ、課税価格の合計額で除します

言葉だけだと分かりにくいので、具体的な数字を当てはめます。

まず、「配偶者の算出相続税額」は315万円です(⑤で計算しました)。

次に、「軽減の基となる金額」を計算します。

(ア)5,200万円(①で計算しました)×1/2=2,600万円、16,000万円と比較し、多い方である16,000万円を次の計算で使います。

(イ)16,000万円と2,600万円(②で計算しました)を比較し、小さい方である2,600万円を次の計算で使います

(ウ)630万円(④で計算しました)×2,600万円/5,200万円=315万円

これより、「軽減の基となる金額」は315万円であることが分かりました。

以上から、配偶者控除の額は315万円と計算でき、配偶者の算出相続税額(315万円)から配偶者控除の額(315万円)を引いて、甲美の相続税額は0円となりました。

配偶者控除を適用する場合、この家族全体の相続税額は315万円となり、適用しない場合に比べて相続税額が2分の1となりました。

5.配偶者控除の申告方法と必要書類

(1)申告方法

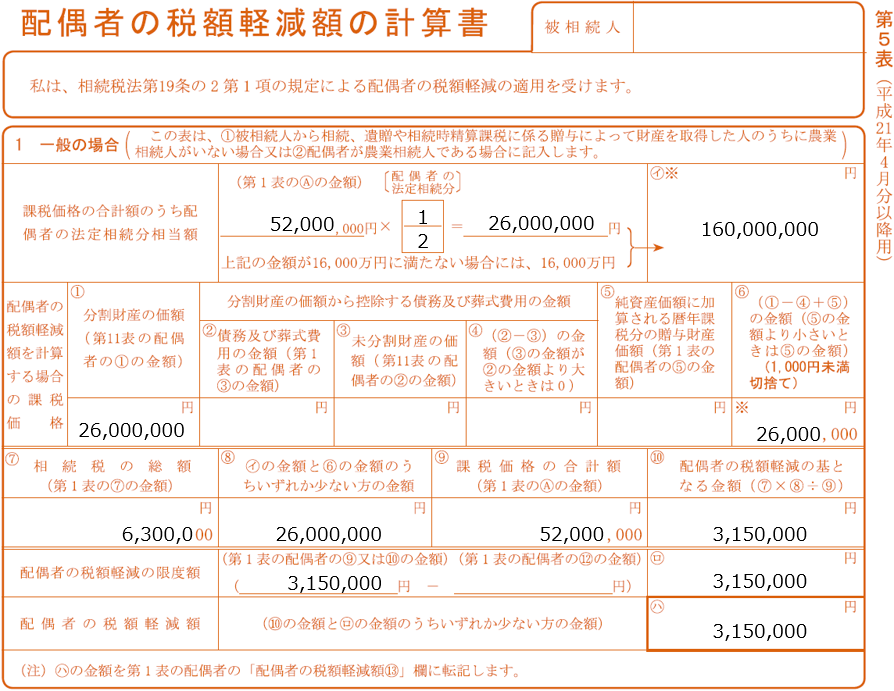

配偶者控除の適用を受ける場合は、相続税申告書第5表(配偶者の税額軽減額の計算書)に必要事項を記入し、相続税申告書に添付する必要があります。特殊なケースでない限り、数字を埋めるのは「1.一般の場合」のみでOKです。

記載内容について、上記の具体例をもとに簡単に説明します。(下図参照、拡大できます。)

・「配偶者の税額軽減額を計算する場合の課税価格」の行には、①欄と⑥欄に「26,000,000」と記入します

・⑦欄には「6,300,000」、⑧欄には「26,000,000」、⑨欄には「52,000」、⑩欄には「3,150,000」と記入します

・「配偶者の税額軽減の限度額」の行には、ともに「3,150,000」と記入します

・最後の「配偶者の税額軽減額」の行には、「3,150,000」と記入します

(2)必要書類

次の書類が必要です。

- 戸籍謄本

- 配偶者が取得した財産が分かる書類(遺言書の写しや遺産分割協議書の写し)

6.配偶者控除のデメリット・注意点

(1)二次相続では不利になる

配偶者控除の適用を受ければ、配偶者が取得する財産にかかる相続税を大幅に減らすことができます。そこで、配偶者と子どもが相続人だった場合、出来る限り配偶者に相続させた方が良いとと思われがちです。

このことは、一次相続(被相続人の相続)のときは正しいですが、配偶者に多額の財産が相続されると、二次相続(被相続人の配偶者が相続を受けた後に亡くなって再度相続が起きること)のときに子どもに多額の相続税の負担が生じる可能性があり注意が必要です。

たとえば、上記の例で、甲美が相続財産の全てである1億円を相続した後亡くなると、乙男及び丙次はそれぞれ385万円の相続税額を納付することになります。

一方、上記の例のとおり法定相続分で相続したあとに甲美が亡くなった場合は、一次相続で乙男及び丙次が納付する相続税額はそれぞれ157.5万円、二次相続で乙男及び丙次が納付する相続税額はそれぞれ40万円となり、合計で197.5万円の相続税額を納付することになります。

つまり、一次相続時に甲美が全てを相続するときと法定相続分で相続するときを比べると、乙男及び丙次の納付する相続税額は前者(一次相続で配偶者が全額相続)の方が一人当たり187.5万円高くなってしまいます。

配偶者控除は確かにメリットが大きい規定ですが、子ども世代に思わぬ相続税額の負担を残さないよう、一次相続の時点で将来の相続税額のプランニングすることが重要です。

(2)適用を受けるには申告が必要

上述したとおり、配偶者控除の規定の適用を受けるためには相続税の申告が必要です。計算した結果納付税額が0円になっても、申告は必要なのでご注意ください。

相続税の申告期限は、相続開始の日から10か月です。

(3)申告期限までに遺産分割協議がまとまらないとき

「5.配偶者控除の申告(2)必要書類」で紹介したとおり、配偶者控除の適用を受けるためには、配偶者が取得した財産が分かる書類の添付が必要です。

それでは、相続税の申告期限までに遺産分割協議がまとまらず、「配偶者が取得した財産」が未確定のときはどうすればよいでしょうか?

その場合は、相続税の申告書に「申告期限後3年以内の分割見込書」を添付しましょう。そうすれば、遺産分割協議がまとまった後に税務署に対して更正の請求を行うことで、申告期限までに遺産分割協議がまとまったのと同じ状態にすることができます。

まとめ

相続税の配偶者控除とは、配偶者が相続したとき、最大1.6億円を非課税にする制度です。「配偶者の税額の軽減」ともいいます。

配偶者控除を適用するためには、相続税の申告期限までに遺産分割を終えて相続税申告をする必要があります。

申告の方法がよくわからない方は税理士へのご相談をオススメします。

さらに詳しく

下記の姉妹サイト「相続税理士相談Cafe」にて、相続税の配偶者控除について、さらに詳しく解説しています。

全国の相続税に強い税理士も紹介しています。