マイナンバーカードで2万円のポイント【マイナポイント第二弾】とは? 貰い方とデメリット

マイナンバーカードで2万円分のポイントが貰える! そんなニュースがよく聞かれるようになりましたね。この記事では、 マ…[続きを読む]

マイナンバーの公金受取口座に他人名義の口座が登録されたことが発覚し、大きな問題になっています。

「マイナンバーは危険!」「銀行口座を登録しないほうがいいかも」と、不安になる人も増えていますが、実際のところ、どうなのでしょうか?

など、マイナンバーカードと銀行口座の紐づけについて、詳しく解説します。

目次

マイナンバーと銀行口座を紐付ける理由は、端的にいうと、給付金などを迅速に支給できるようにするためです。

2020年に、国民全員に一律10万円の「特別定額給付金」が給付されたことは、まだ記憶に新しいと思います。

このとき、日本では、すべての国民に給付金を支給するための仕組みが整っていなかったため、自治体によっては支給が大幅に遅れて問題になりました。海外の国々では、申請も必要なく、政府が発表して1ヶ月くらいで自動的に口座に振り込まれたのとは対照的でした。

そこで、政府は、マイナンバーに紐づける形で、銀行口座を登録し、複雑な手続きをしなくても、給付金を迅速に支給できるようにしたのです。

ちなみに、マイナンバーと紐づける銀行口座のことを、正確には、「公的給付支給等口座」または「公金受取口座」といいます。

(政府のホームページや文書では「公金受取口座」という用語がよく使われています。)

当初、政府は、政府はマイナンバーと銀行口座の紐付けを義務化することを検討していたようです。

しかし、自身の財産や口座情報を国や自治体に把握されることへの国民の反感が強く、見送りとなりました。

ただ、見送りになっただけですので、将来的に義務化される可能性は残されているともいえます。

マイナンバーカードと銀行口座を紐付けるメリットは、将来、給付金の支給があった場合、給付金をすぐに受け取れることです。国民全員、あるいは、18歳以下全員など、特定の全員に支給される場合には、条件を満たしていれば、申請をしなくても、指定した口座に給付金が振り込まれる可能性が高いです。

子ども一人当たり毎月10,000円または15,000円が支給される児童手当も、マイナンバーと銀行口座を紐づけておけば、それを自治体に伝えるだけで、受け取れることが多いです(すべての自治体で対応していない可能性があります)。

従来のように、紙の申請書に口座情報を記載しなくても良いですので、手続きが楽になります。

マイナンバーカードを取得し、さらに、マイナンバーと銀行口座を紐づけた(「公金受取口座の登録」をした)人は、7500円分のマイナポイントをもらえます(マイナポイント第2弾)。

マイナポイントは、自分が選んだキャッシュレス(PayPayやクレジットカードなど)のポイントとして付与されますので、買い物で自由に利用することができます。

デメリットは、やはり、財産や貯蓄を国や自治体に知られてしまう可能性があることです。悪用するための物ではないと言われても、どこまで信用できるかは疑問符が付きます。

それなら、マイナンバーと銀行口座を紐づけしなければ大丈夫かというと、必ずしもそうでもありません。税務署は、個人の銀行口座を調査する権限を持っていますので、その気になれば、あなたの口座にいくら預金があるかはすべて知られてしまいます。海外の口座情報も、海外の税務当局との連携により、把握可能です。

マイナンバーに銀行口座の情報が紐づいた場合、万が一情報が漏洩したときのリスクは甚大です。国が責任を持って管理をすると言っても、サイバー犯罪は100%防げるものではありません。

2023年になって、運用上のミスにより、他人の銀行口座が登録されるという問題が発覚し、大きな問題となっています。また、公金受取口座には、本来、自分の名義の口座しか登録できないのですが、システム上の問題で、子供のマイナンバーに対して親の口座を登録できてしまい、問題になっています。

また、利用規約を参照すると、口座登録者が登録情報の管理に責任を持つものとし、デジタル庁は一切の責任を負わないとしています。

仮に、登録した銀行口座情報が漏洩して何らかの不利益が発生しても、一切補償されない可能性があります。

口座情報登録・連携システム利用に関する利用規約

(口座登録者の責任)

第20条 口座登録者は、登録情報および口座情報履歴を自己の責任と判断に基づき、本システムを利用して適切に管理するものとし、当該管理に関して行った行為について、デジタル庁に対し、いかなる責任も負担させないものとします。

マイナバーカードと4桁の数字の暗証番号があれば、マイナポータルにログインして、税金・所得や住民票などの様々な情報を閲覧することができます。

登録した銀行口座情報を閲覧することができますし、また、変更・削除もできます。

万が一、マイナンバーカードを紛失して、悪意を持った人に4桁の暗証番号で勝手にログインされてしまうと、銀行口座情報が漏れてしまいます。場合によっては、気づかないうちに、悪意を持った人の口座に変更されてしまい、給付金や各種手当を横取りされる可能性があります。

4桁の暗証番号を誕生日などわかりやすい数字に設定している場合は要注意です。

マイナンバーと銀行口座の紐づけ(公共受取口座の登録)はあくまでも任意であり、義務ではありません。

昨今の、ニュース・新聞等を見ていると、口座を登録していないと給付金を受け取れないようにも聞こえますが、そんなことはまったくありません。

給付金の支給時に、自治体に口座情報を伝えるという手間が一つ増えるだけで、公共受取口座を登録していなくても、給付金を受け取ることはできます。

公共受取口座を登録するには、マイナンバーカードが必要という誤解が広まっているようですが、マイナンバーカードがなくても公共受取口座の登録は可能です。

マイナンバーカードがあれば、マイナポータルにログインして、自分で公共受取口座の登録ができます。また、登録した口座を変更したり削除したりもできます。

しかし、マイナンバーカードがなくても、自治体で手続きをすれば、マイナンバーに銀行口座を紐づけることはできます。ただ、平日昼間に市区町村の窓口に行って申請しなければならず、手間暇がかかるだけです。

ここは重要ポイントですが、銀行口座と紐づけるのは「マイナンバー」であって、「マイナンバーカード」ではありません。

政府がマイナンバーカードを普及させたいために、あたかも、マイナンバーカードがないと口座登録ができないかのように宣伝されていますが、マイナンバーカードがなくても、口座登録はできるのです。

逆にいえば、マイナンバーカードを作っていなくても、マイナンバーと銀行口座の紐づけはできてしまいますので、将来、口座登録が義務化されたときに、勝手に紐づけられてしまう可能性はあることを念頭に置いておいたほうが良いでしょう。

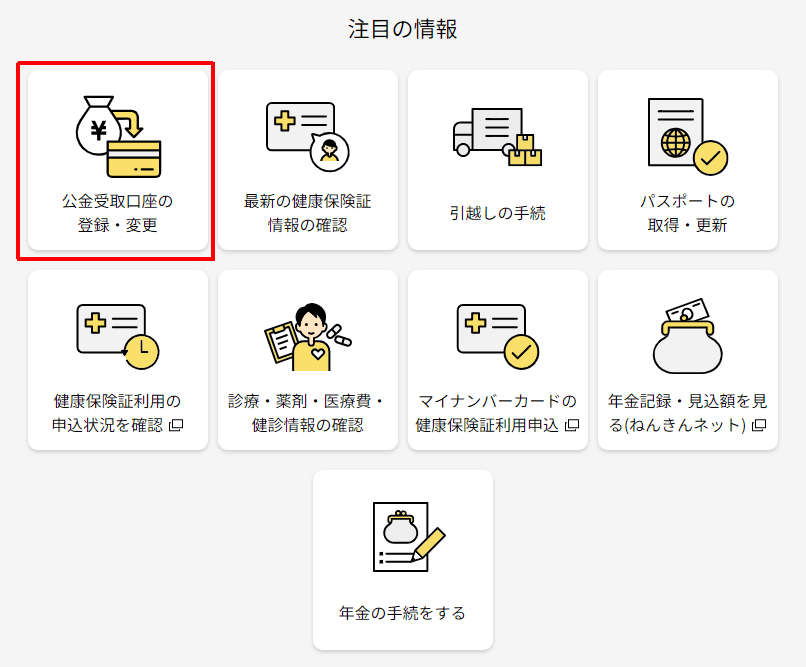

マイナポイント7500円分をもらうために、マイナポータルで口座情報を登録した人は多いでしょう。

でも、昨今の問題を見ながら不安になった方は、口座情報を削除すればいいのです。

PC版で解説します。

マイナポータルにログインします。少し下にスクロールして「公金受取口座の登録・変更」をクリックします。

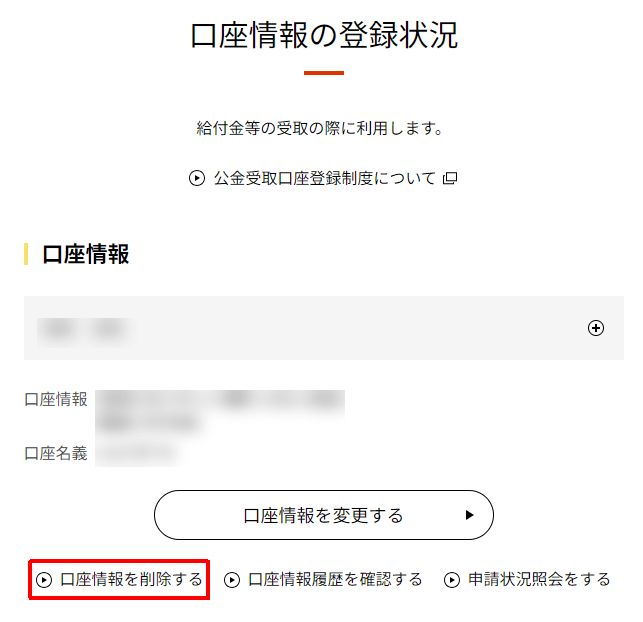

口座情報が表示されています。「口座情報を削除する」をクリックします。

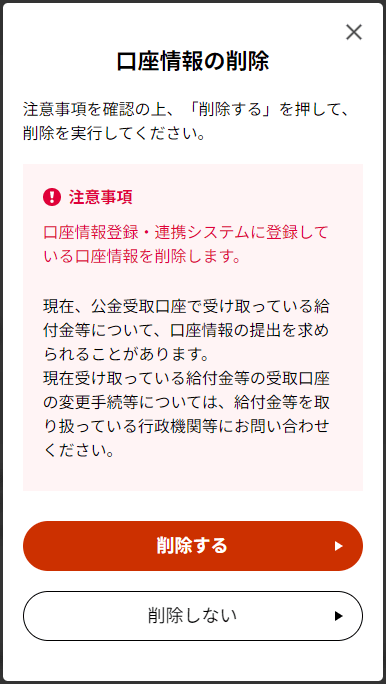

「削除する」ボタンを押します。

公金受取口座として登録できるのは、一つの銀行口座だけです。複数の預金口座を登録することはできません。

公金受取口座の登録期限はありません。いつでも自由に、口座の登録・変更・削除ができます。

マイナンバーの公金受取口座に登録できるのは、本人名義の銀行口座だけです。親の口座を登録することはできません。面倒でも、子供の口座を開設したうえで登録する必要があります。

なお、現在、システム上の不備で、子供のマイナンバーに親の口座を登録できてしまいますので、改修予定です。

成年被後見人の代理人など、法定代理人であれば、親の代わりに口座登録することができます。法定代理人でない場合は、代理での登録はできませんので、本人が登録するのをサポートすることになります。