根本解説!将来の老後資金2000万円不足って本当?

老後に2000万円の金融資産が必要と試算を盛り込んだ金融審議会の報告書を、2019年6月11日の会見で、麻生金融相は「受け取らない」と表明しました。

老後資金2000万円不足は本当なのでしょうか、またなぜ突然そういう話が出てきたのでしょうか。

この記事では実際の報告書はどんなものだったのか、「老後資金2000万円不足」は本当なのか、年金についての今後の問題などについて説明していきます。

目次

1.「老後2000万円不足」はどこから?

1-1.経緯

今回問題となっている金融庁の報告書はどうして作られたのでしょう?

この報告書が作られた経緯は主に二つあります。

まずは高齢社会における金融サービスが挙げられます。

金融庁が2018年7月に公表した「高齢社会における金融サービスのあり方(中間的なとりまとめ)」を踏まえて行った議論に基づいてこの報告書を作っています。高齢社会における金融サービスについて、これまで具体化されていなかった個々人及び金融サービス提供者双方の観点を取り入れる目的がありました。

また、もう一つの目的としては、従来と変わる老後資金に関して、国民の認識を高めるところにあります。

具体的に、今後、金融サービスや高齢化に対応する企業、行政機関の動きが盛んになるところ、問題意識を提起し、国民間での議論を喚起し、ある程度の金融リテラシーをつけてもらうという狙いがありました。

1-2.麻生大臣はなぜ報告書を拒否しているのか

麻生大臣の受け取り拒否の理由は主に以下にあると各メディアの報道で反映されています:

- 世間に著しく不安・誤解を与えている

- これまでの政府のスタンスと異なっている

- 正式な報告書ではない

- 「毎月5万円が赤字」「退職後30年間で2000万が不足」などの表現は不適切

また、これに対して与党幹部はこのように発言しています:

- あくまでも金融庁の民間委員からなるワーキンググループの報告書であり、審議会の総会も了承していない【菅官房長官】

- まともな政策議論に役立つものではない【岸田文雄(自民党政調会長)】

- 不安・誤解をを招いている【二階俊博(自民党幹事長)】

これに対して野党は

- 「年金100年安心は嘘だった」【蓮舫(立憲民主党副代表・参議院幹事長)】

- 「選挙前では、都合が悪いから受け取らない、撤回しろという話は、ちょっと、あ然とせざるを得ない」【枝野幸男(立憲民主党代表)

- 「不都合なことをなきものにしていたのでは、ますます老後の暮らしが不安になっていく。包み隠さず説明し、対応策を示すのが政治の責任だ」【玉木雄一郎(国民民主党代表)】

等の批判をしています。

多くのメディアの誤解招く報道や選挙前という状況も含め、真相がわかりづらくなっていますが、そもそも金融庁の報告書には何が書いてあったのでしょうか?

2.金融庁の報告書には何が書いてあるの?

実は、実際の報告書はこちらのサイトにリリースされています。

まずは、報告書の原文を一度お読みになられることを強くオススメします。

【参考外部サイト】金融審議会 「市場ワーキング・グループ」報告(以下“金融庁報告書”)

問題となっている「2000万不足」については、10ページ、16ページで記述されています。

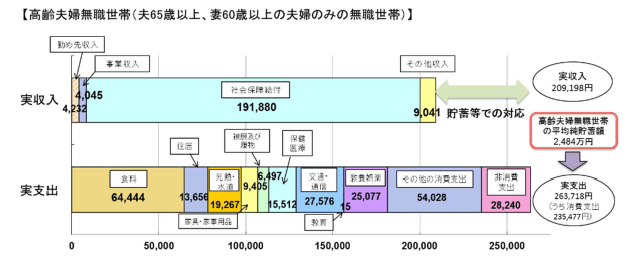

「収入も年金給付に移行するなどで減少しているため、高齢夫婦無職世帯の平均的な姿で見ると、毎月の赤字額は約5万円となっている。」(金融庁報告書10ページ)

「…収入と支出の差である不足額約5万円が毎月発生する場合には、20 年で約1,300 万円、30 年で約2,000 万円の取崩しが必要になる。 」(金融庁報告書16ページ)

また、月5万円不足する、というデータはこちらの厚生労働省の資料に基づいて語られています:

(出所)総務省「家計調査」(2017年)

【引用】金融庁:厚生労働省提出資料 iDeCoを始めとした私的年金の現状と課題

高齢夫婦無職世帯の実収入と実支出との差は、月5.5万円程度となっています。また、引退して無職となった高齢者世帯の家計は、主に社会保障給付により賄われています。

このように、不足額月5万円程度が毎月発生する場合には30年で約2,000万円の取り崩しが必要になると述べています。

一方、21ページには、「この金額はあくまで平均の不足額から導きだしたものであり、不足額は各々の収入・支出の状況やライフスタイル等によって大きく異なる。」とも述べてあります。

今回、「2000万円」という数字が一人歩きしているのが大きな問題となっていますが、報告書には、ちゃんと注意書きもしてありますね。

それだけでなく、報告書には高齢化・認知症・金融リテラシー・老後資産運用の国際比較など様々な話題も議論され、老後に向けた資産運用の重要性を述べるとともに、投資を行うに当たって必要な金融知識を備えるのが望ましいと述べています。

3.老後資金不足は本当

「2000万円」という数字は確かにインパクトがあり、不安を大いに招いていますが、この数字が本当かどうかはともかく、不足することは事実であると考えていいでしょう。

3-1.将来もらえる年金は減る

まず、将来もらえる年金は確実に減少していくと考えられます。

理由は主に以下になります:

- 少子化・高齢化による年金収入の不足

- 長寿化による年金平均支給年数の増加

物価が上昇すれば年金額そのものは増えますが、現役世代の手取り収入に対する年金額の割合(これを「所得代替率」といいます)は減ることになるのは予測できるでしょう。

モデル世帯をもって説明しますと、

現役男性の手取り月収が2019年度時点で34万8千円で、夫婦の年金月額は21万8千円になり、所得代替率(現役世代手取り月収に対する年金月額の割合)は62.6%になります。

2050年度には、現役男性の手取りが52万7千円に上昇し、夫婦の年金月額は、基礎年金13万7千円と報酬比例部分を足して26万6千円という計算になります。所得代替率は50.5%で、2019年度と比べ12.1ポイントも減っています。

3-2.老後の収支

高齢単身無職世帯(60歳以上で一人暮らしの方)の平均生活費はおよそ14万円強となっています。

それに比べて、高齢夫婦無職世帯(夫65歳以上、妻60歳以上)の平均生活費はおよそ23万~24万となっています。

高齢夫婦無職世帯は二人暮らしをしているので、住居費・光熱・水道費が割合的に抑えられている反面、食料費の割合が単身世帯と比べて高くなっています。

また、現在の高齢者は持ち家を所有している方が大半で、支出が低く抑えられていますが、現在、50代以下の持ち家率は年々減少していますので、住居費は上がっていくと考えられます。

高齢単身無職世帯、高齢夫婦無職世帯の平均収支を見てみますと、共にマイナスになっていることがわかります。

【引用】明治安田総合研究所:2018 年度の公的年金額と 2017 年の高齢者世帯の収支

3-3.預貯金が自然に減っていく?

ちょっと経済的な話になりますが、超低金利の時代にあっては、物価上昇率より預貯金の金利のほうが低ければ、実質的な資産は目減りしていきます。

例えば、2018年の消費者物価指数(CPI)総合は、2015年を100として101.3であり、物価上昇率は年換算で0.43%になっています。

【参考】総務省統計局:2015年基準 消費者物価指数 全国 2018年(平成30年)平均 (2019年1月18日公表)

一方、2019年の定期預金金利は最高でも0.35%、普通預金は0.001%です。

もし、今、100万円の預金があり、生活に必要なものすべてを100万円で購入できるとします。

仮に同じ傾向が30年間続いたとすると、2049年には、同じものを購入するために113万8千円が必要になります。

しかし、定期預金では111万507円、普通預金では100万300円にしかなりません。

銀行口座に預金しておくだけでは、実質的な資産が減っていくことがわかります。

4.将来の年金は運用次第で決まる

将来もらえる年金が減り老後資金が不足すると述べてきましたが、実は、年金問題を考えるうえでもう一つ重要な要素として、年金の運用機関による運用実績があげられます。

4-1.年金の財源

年金の財源は、主にはこの二つになります:

- 現役世代からの社会保険料

- GPIF(年金を運用している機関)による積み立て運用

この二つの要素を見ていくと、

- ①はある程度予測がたっていて、保険料収入が相対的に減少していく

- ②は運用利回り次第でかなり変化する

という状況があります。

保険料収入は減少するため、年金運用の運用利回りが一番重要なポイントとなっていくことが分かります。

4-2.運用は誰も予測がつかない

年金の運用は、GPIF(年金積立金管理運用独立行政法人)という機関が年金を運用していますが、その運用利回りがどうなるかは誰も予測がつきません。

運用利回りが-3%ですと、2040年代には年金が破綻しますが、一番うまくいくケースでは、2100年以降まで安定して続くという可能性もあります。

ただ、今後の世界の経済情勢を予測するに、アジア・アフリカの新興諸国が経済成長を遂げて先進国の仲間入りを果たしますと、世界全体の利回り平均は下がっていくと考えられ、高い運用実績を出し続けることは難しくなっていくでしょう。

5.私たちが今できること

5-1.老後資金がいくら不足するかわからない

以上で説明してきた通り、将来の年金は運用次第で年金額が変わっていきます。老後資金がいくら不足するかは、本当は誰もわからないと認識したほうが無難でしょう。

このように認識したうえで、政府が掲げる「人生100年時代」への年金の不足に備えて資産運用を心掛ける重要性が増していると言えるでしょう。

5-2.リスクへの備え

私たちの生活には、経済的にも様々なリスクが存在します。

将来の年金額がどうなるかわかりませんし、経済状況がどうなるかも予測がつきません。

また、仕事がなくなったり、重い病気になったりなど、個人的なリスクもあります。

そのため、これからは、自分で積極的に運用して資産を守り、将来のリスクに備えていく必要があります。

金額の大小にかかわらず老後資金が不足することは客観的に見えていますので、投資を行う際に必要な金融知識を学び、積極的に運用して増やすほうが、不足分を埋め合わせる対策として有効なのではないでしょうか。

まとめ

金融庁の報告書については、「老後資金2000万円不足」の部分だけが切り取られて暴走している感がありますので、国民は冷静に、現在と将来の社会経済動向を分析し、対策を立てていくことが必要でしょう。

老後の資産運用に心掛け、最新の金融サービスや政策について敏感になり、賢い老後のための資産運用を設計していくことをお勧めします。