基礎知識シリーズ:消費税とは?物の購入やサービス利用にかかる税金

私たちの家計と大きな関係を持つ税金である消費税。商品を購入したりサービスを受けたりするときには必ず必要となるため、世代や年収に関わらず支払っています。

2019年10月に増税を控えた消費税について、必要性や作られた目的など、基礎から詳しく解説していきます。

目次

1.消費税とは

1-1.消費税とは

消費税は物の購入やサービス利用にかかる税金で、全ての消費者に広く公平に課税されます。

特に、食品など生活に必要な物の購入に課税され、家計と直結する税金としても知られています。

2019年10月に8%から10%へ税率が引き上げられることが決まっており、より家計への負担が重くなることが危惧されています。

また、細かくいいますと、消費税は、国税である「消費税」と地方税である「地方消費税」の2つに分かれており、合計で8%(消費税6.3%、地方消費税1.7%)または10%(消費税7.8%、地方消費税2.2%)です。

普段の生活の中で消費者がこの2つについて意識することはありません。ただ、お店や企業を営んでいる人は、それぞれの消費税を国へ納めるため、申告時に十分な注意が必要です。

1-2.消費税が設けられた目的

消費税が作られた背景には、次のような目的があります。

- 課税の公平性

- 個別間接税の解消

- 高齢者への課税

- 福祉サービスの財源確保 など

消費税が作られる前は所得税が税収のメインとなっていました。しかし、所得税は儲けるほど課税額が高額になるため、世帯や世代によって負担が大きく異なります。さらに、働くと高額な税金を納めなければならないことが、働く意欲を低下させる恐れもありました。

そこで、所得や世代などによる差を改善するために、全ての人へ同じ税率で課税する消費税が生まれたのです。そして、広く課税することで所得税の税率上昇を抑え、所得のない高齢者へも課税することで、一部だけに重い負担を強いることを避けました。

1-3.メリットは税収が安定化すること

消費税は全ての人に同じ税率で課税する制度です。そして、その課税対象は生活必需品なども含まれるため、ある程度の税収が確実に確保できます。

さらに、納税の仕組みによって脱税などが起きにくい税金であるため、所得税よりも景気に左右されず、国の税収が安定化することが大きなメリットです。

1-4.デメリットは所得による負担の差

高所得者も低所得者も同じ税率で課税される消費税。そのため、所得が少ない世帯ほど、実質的な消費税の負担が重くなり、家計を圧迫してしまうことがデメリットです。

所得のない高齢者や若い世代などへの課税が、物を購入する意欲を低下させ、節約志向が税収の低下を招くと不安視されています。

2.消費税の仕組み

2-1.負担者と納税者が違う税金

商品を購入したときにお店へ消費税を支払うため、他の税金と違ってどうやって国へ納税しているのか不思議に思ったことはありませんか?

実は、消費者から集めた消費税を、私たちに代わってお店が国へ納税してくれています。

このように負担者と納税者が異なる税金を間接税と呼び、消費税もその1つです。そのため、確定申告などで消費者が消費税を納める必要はなく、私たちが何かをしなくても消費税を納められています。

2-2.課税事業者

消費税の納税者となるのは、お店や企業を運営している事業者です。そこで、消費税の納税義務のある事業者を課税事業者と呼んでいます。

課税事業者に該当するのは、基準期間内の課税売上額が1,000万円を超えている事業者です。そのため、事業者にとっては1,000万円を超えるかどうかが重要視されています。

基準期間とは、簡単にいうと、2年前の事業年度を指します。個人事業主であれば、昨々年の1月1日~12月31日です。

2-3.免税事業者

課税事業者と反対の意味を持つのが免税事業者です。名前の通り消費税の納税を免れている事業者を表しています。

基準期間内の課税売上額が1,000万円以下などの要件に該当する事業者のことを指します。消費税を納める必要がないため、その分安く商品やサービスを提供しているお店もあります。

2-4.免税事業者でも消費税は請求できる?

免税事業者は消費税を納める必要はありません。そこで気になるのが、免税事業者が消費税を請求できるかどうかです。実は、消費税の請求は事業者ではなく物品によってに決められており、その定義に該当すれば請求しても問題ありません。

より詳しく知りたい方は、「消費税」専門サイトの解説をご覧ください。

3.消費税の対象と対象外

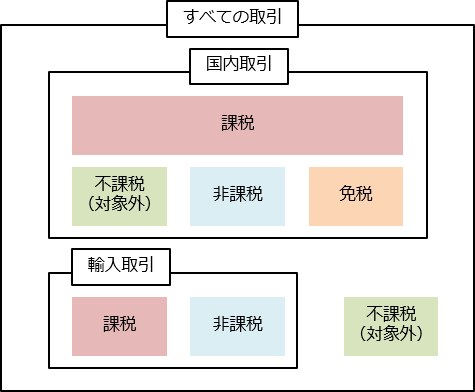

3-1.消費税の4つの課税区分

消費税の対象か対象外を知るためには、次の4つの区分を把握することが大切です。

- 課税:事業者がサービスを提供し対価を受け取っている国内取引

- 免税:納税しなくてもよい取引

- 非課税:課税対象であっても課税に適さない取引

- 不課税:課税対象にならない取引

つまり、免税、非課税、不課税に当てはまる取引には消費税がかかりません。ただし、課税と免税、非課税は取引の見かけは同じです。取引の性質によって消費税がかかるか決定されるため、課税を考える場合には注意しましょう。

3-2.消費税の対象となるもの

消費税の課税対象となるのは、原則としてお金を払うこと全てが該当します。商品の購入はもちろん、マッサージやタクシーなどのサービスを受ける場合にも消費税がかかります。

また、現在は税込み価格での表示が可能なため、何気なく支払っている金額でも、実は消費税が課税されている場合もあります。そのため、消費税がかからないものを知っておくほうが素早く理解できます。

3-3.消費税の対象外になるもの

(1)土地の売買や家賃など

消費税の対象外となる意外なものが土地です。一見すると購入しているため消費税がかかるように思えますが、土地は売買ではなく資本の移転と考えられています。消費するものではないため、土地の売買や貸し付ける場合には消費税はかかりません。

また、マンションなどに住むときに支払う家賃も非課税です。これは、住居が生活基盤になることから、社会政策的配慮の対象となり消費税がかかりません。ただし、建物の売買や事業用に借りる場合の家賃などは課税対象です。

(2)医療費(医療保険)

病院などで病気の治療を受けた場合の医療費は、医療保険が適用されている治療であれば非課税です。そのため、美容整形や健康診断など保険適用外の医療サービスを受ける場合には、消費税がかかります。

また、病院で処方された薬も同様に非課税です。これは、治療の一環として薬が出されているため、医療費と同じ扱いを受けているからです。

(3)給与

働いたことによって得られる給与は労働による対価です。しかし、対価であっても働くことがサービスとはなっていないため、給与は不課税となり消費税はかかりません。

ただし、外注や業務委託の場合は、同じ労働による対価でも課税対象となるケースがあります。契約内容をチェックして、課税か不課税なのかをきちんと確かめておきましょう。

(4)保険金

生命保険や共済組合は、ケガなどによって入院費などを受け取れるサービスの1つです。こうしたサービスで受け取った保険金はサービスの対価とはいえないため不課税(消費税の対象外)です。

加えて、生命保険や自動車保険などの保険料や加入費なども不課税として扱われます。増税によって保険料が高くなるケースはありますが、これは保険料自体の増税ではなく手数料や修理費など他の部分で増税が行われるためです。

4.消費税は国の税収のどのくらい?

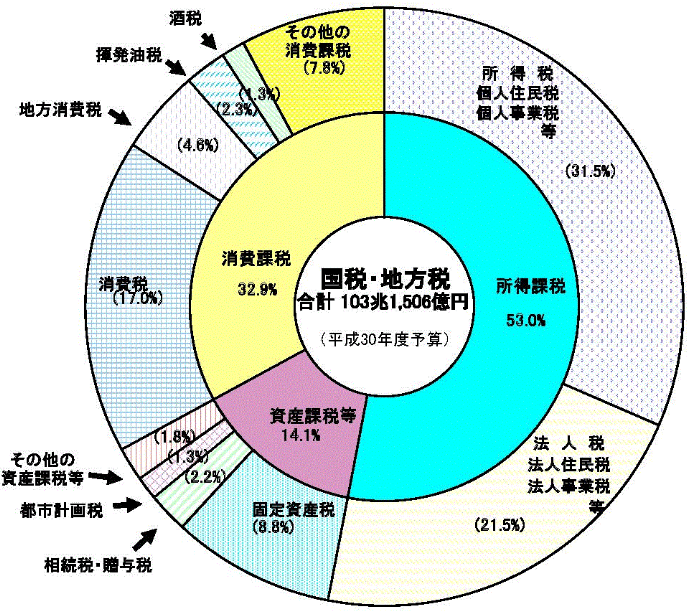

日本の税収における各税金の割合を比較すると、2018年度では消費課税が約33%で最も多くなっています。次いで、約31.5%の個人所得課税、21.5%の法人所得課税です。消費課税には、消費税だけでなく、ガソリン税や酒税も含まれていますが、消費税が21.6%と大きな割合を占めています。

2016年度の税収額は約17.2兆円で全体の1/3を超えています。

これは、消費税が8%へ引き上げられたことによる税収アップが大きな要因ですが、景気に左右されない性質も加わり、1990年度と比べると約15%増加しています。一方で、個人所得課税や法人所得税は徐々に減っており、消費税は日本の税収の中でも特に重要な位置を占めていることが分かっています。

5.10%へ増税する目的とは

消費税は主に年金や医療、介護など社会保障の財源として活用されています。しかし、少子高齢化が進んだことで、社会保障費の財源を確保するためには、所得税などを増税し現役世代が重く負担する必要が出てきました。そこで、特定の層だけでなく国民全体で社会保障の財源を負担するために、消費税を8%から10%へ増税することが決定しました。

また、所得税や法人税の税収は多い半面、景気により変動しやすい性質があります。一方で、消費税は景気に左右されにくく安定した税収が可能です。生活基盤となる社会保障費の財源を確保するために、消費税を税収のメインに据えることで安定した社会保障の実現が可能になるという側面もあります。

6.増税へ向けた対策

6-1.軽減税率

10%への増税によって、大きな影響を与えるのが家計です。特に、生活必需品は購入しなければいけないため、2%の増税でも大きな負担になってしまいます。そこで、増税対策として生活必需品などには軽減税率を導入することが決定しています。

例えば、税率が上がっても食品などは8%を維持することで、増税による負担を軽減する狙いがあります。ただし、軽減税率が適用されるかどうかは状況によることも多く、慣れるまでには注意しながら買い物をしなければいけません。

6-2.ポイント還元制度

外国人観光客の増加によって、国が導入を勧めているのがキャッシュレス決済です。そこで、クレジットカードや電子マネーなどを利用したキャッシュレス決済に対して、一定のポイント還元制度が増税後に予定されています。

この制度は、支払いにキャッシュレス決済を用いるだけで、利用金額の2%または5%が還元されます。つまり、最低でも増税分がキャッシュバックされるため、増税による影響を大きく抑制できます。そのため、還元制度が始まる前に、キャッシュレス決済に慣れておきましょう。

6-3.プレミアム商品券

地域経済の活性化に利用されているプレミアム商品券。実は、増税による低所得者の救済策として自治体が発行することが予定されています。対象となるのは、2019年9月時点で3歳半以下の子供がいる家庭や住民税の非課税世帯、年金の低い世帯です。

商品券は1枚あたり500円分で、1枚400円で購入できます。10枚1セットで販売され、最大で5セット(2万5,000円分)まで購入が可能です。

つまり、最大5,000円お得になる計算です。

ただ、購入・利用できるのは2019年10月1日~2020年3月31日、自治体内の対象の店舗でのみ使用できるため、計画的に購入・利用しましょう。

まとめ

消費税は国の税収を安定して支える大切な税金です。特に、高齢化が進んでいくからこそ社会保障費を充足させるためにも重要性が増しており、そのために10%へ増税されます。

ただ、所得に関連した税率ではないため、世帯によっては消費増税が大きな負担になってしまいます。軽減税率やポイント還元など、節税対策を効果的に活用して、増税の負担を少しでも軽減させましょう。

姉妹サイト「消費税・軽減税率情報Cafe」にて、消費税についてもっと詳しく解説し、買い物にお得な情報も紹介していますので、ご興味ある方は、ご覧ください。