税金がかかる場合もある、生命保険の配当金!

生命保険は自分と家族の生活3の場合守る大切なものです。事故、病気、介護、亡くなった時など、予期せぬ出来事で経済的に困難な状態に陥らないように備えておくものが生命保険です。

そんな将来の備えの生命保険金ですが、契約などによって配当がもらえる場合があります。

実は、この配当金に対して所得税の申告が必要になる場合があります。それも受取り方になどによって所得税の取扱いが違い、複雑になっています。

今回は、生命保険の配当金、生命保険金を受取った時にかかる税金についてご紹介します。

目次

1.生命保険の配当金ってどういったもの?

「配当金」と聞くと、「株を買ったら貰えるお金」と想像される方もいらっしゃると思いますが、「生命保険の配当金」は、「株の配当金」とは全く違うものです。

ですから、「生命保険の配当金」を受けとった場合の所得税も「株の配当金」の場合(配当所得)と違う取扱いになります。

では、「生命保険の配当金」とはどのようなものなのでしょうか。

生命保険の配当金とは支払った保険料の返金!

契約者が支払う保険料は、保険会社が計算した3つの予定率を使って決定されています。しかし、この予定率はあくまでも予定ですので、実際の数値とは異なる場合があります。予定と実際の差によって剰余金が発生した場合に、その剰余金の還元として契約者に分配されます。この分配金を「生命保険の配当金」と言います。生命保険料の事後精算と理解していただけるといいでしょう。「株の配当金」のように、投資をして利益をあげた会社から得る配当金とは全く違った性格のものです。

生命保険会社が保険料の決定に設定する予定率は3つあります。

- 予定利率

予定利率とは、保険会社が保険契約者に対して約束する運用率です。保険会社は契約者から払い込まれた保険料を投資などを行い運用しています。予定利率よりも実際の運用が好調だった場合は、「利差益」と言って「生命保険の配当金」の一部となります。 - 予定死亡率

予定死亡率とは、契約期間中に死亡する人がどれくらいいるか予測したものです。過去の統計から性別や年齢別などの死亡者数を予測します。予定死亡率より、実際の死亡者数の方が少なかった場合は、「死差益」と言って「生命保険の配当金」の一部となります。 - 予定事業費

予定事業費とは、保険会社が保険事業を運営する上で必要になる経費のことです。具体的には、人件費、広告費、事務費などがあります。予定事業費より実際の事業費が少なかった場合は、「費差益」と言って「生命保険の配当金」の一部となります。

「配当金がある保険」と「配当金が無い保険」があるってホント?

「生命保険の配当」の仕組みをご紹介しましたが、保険商品は、配当金の有無によって3種類に分類されています。保険契約の時には配当が分配される保険なのか、チェックが必要です。

- 有配当保険

毎年、または5年に一度の決算によって、予定利率・予定死亡率・予定事業費と実際の差額の剰余金を契約者に配当する保険。 - 利差配当付保険

予定利率と実際の差額のみ剰余金として契約者に配当する保険。 - 無配当保険

生命保険の配当を全く行わない保険。配当がない分、支払保険料が安い。

2.生命保険の配当金が課税されるのは、どういう場合?

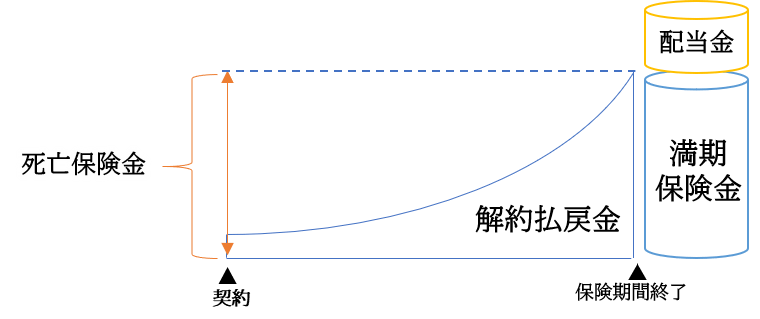

「生命保険の配当金」は、支払った保険料の返金になるため、原則的には所得税の課税にはなりません。しかし、保険期間中に配当金を受け取った場合は、支払保険料から配当金額を控除した金額で、生命保険控除の申請をしなければいけません。また。保険料と配当金を一緒に受け取る場合、所得税、贈与税、相続税が課税になる場合があります。

3.生命保険の配当金の課税

生命保険の配当金が課税される場合を具体例とともにご紹介します。

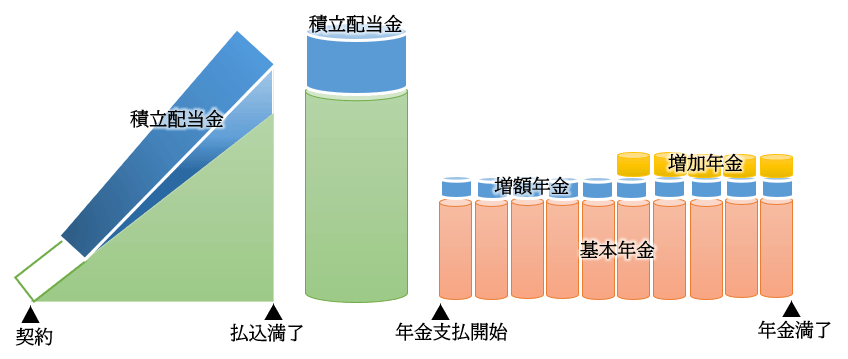

①年金として受け取る場合

一般的に「収入保障特約」と呼ばれ、一時金で保険金を受け取るのではなく、受け取り回数を指定する「確定年金タイプ」と、保険期間が満了を迎えるまで支払われる「逓減定期タイプ」などがあります。このタイプの生命保険の配当金は、受取保険金の基本年金に積立配当金から「増額年金」「増加年金」として加算して支給されます。

この年金として受け取る生命保険料の所得税の課税区分は「雑所得」になりますので、生命保険の配当金(増額年金、増加年金部分)も合計して申告することになります。

<雑所得の計算>

(A)は「基本年金+増加年金+生命保険の配当」になります。

(B)の必要経費は、収入に対する保険料の支払額になります。

②一時金として一括で受け取る場合

保険の満期など、保険金を一時金として一括で受け取る場合の所得税の課税区分は「一時所得」になります。生命保険の配当金は、一時金に加算して申告しなければなりません。

<一時所得の計算>

年金として受け取る場合の具体例

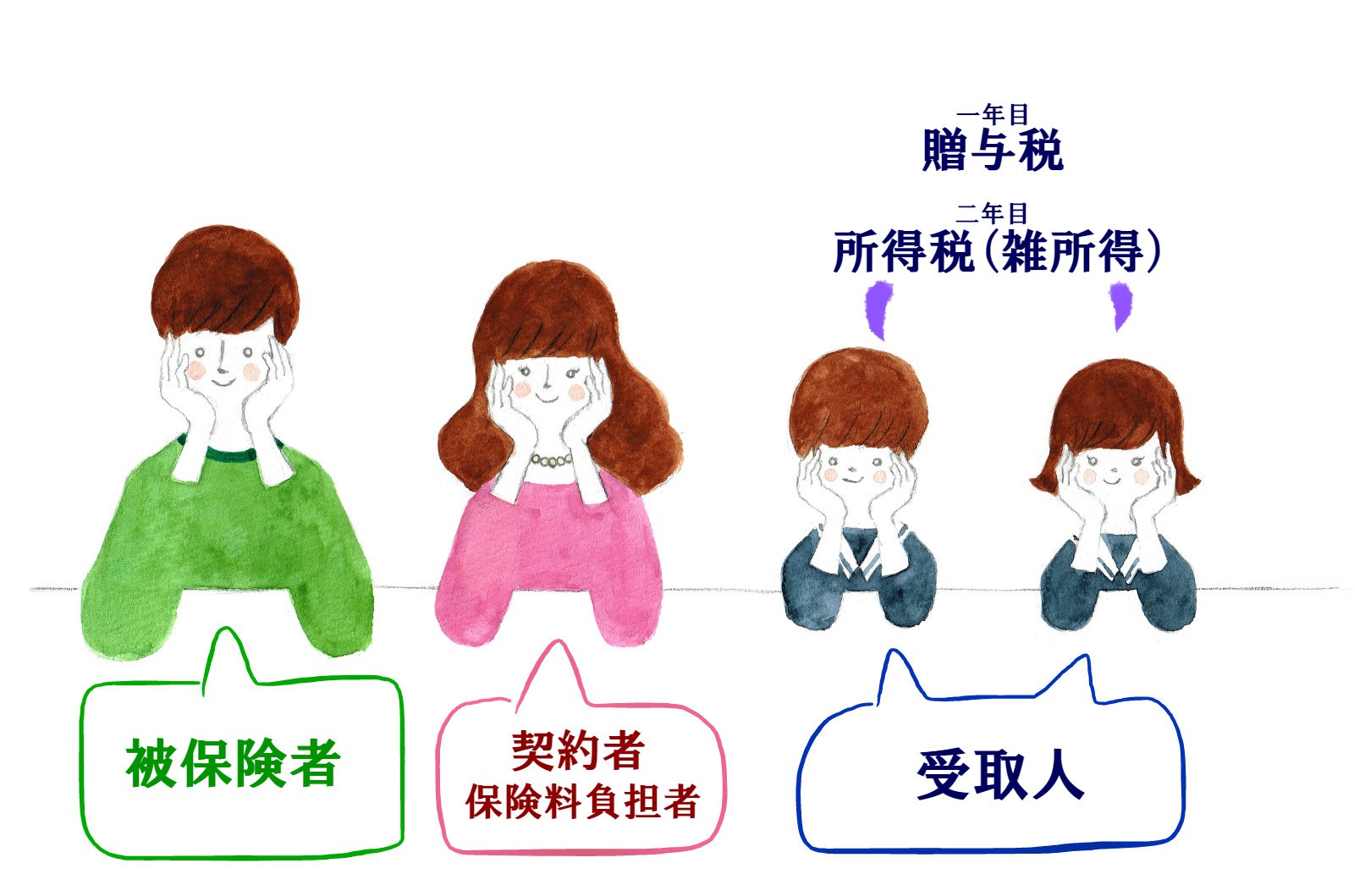

保険の契約者と受取人が違う場合は、所得税ではなく「贈与税」や「相続税」の申告が必要になります。これは、年金を受け取る権利「年金受給権」を契約者から、年金受取人へ譲渡したことになるからです。

契約者が生存している場合は「贈与税」の申告、契約者が亡くなっている場合であれば「相続税」の申告が必要になります。また、贈与や相続を受けた初年度は、贈与税・相続税が課税されますので、所得税の申告は必要ありません。2年目以降は所得税の課税対象(雑所得)になり、課税部分が階段状に増加していく方法により計算されます。

| 契約者 | 被保険者 | 受取人 | 一年目 | 二年目 | |

|---|---|---|---|---|---|

| ① | 夫 | 夫 | 妻 | 相続税 | (妻)所得税(雑所得) |

| ② | 妻 | 夫 | 子供 | 贈与税 | (子供)所得税(雑所得) |

| ③ | 妻 | 夫 | 妻 | (妻)所得税(雑所得) | |

例①夫の死亡保険金を妻が年金として受取った場合

- 契約者(保険料負担者):夫

- 被保険者:夫

- 受取人:妻

(1年目)

契約者と受取人が違うため、「相続税」の対象になります。「年金受給権」を相続評価し、妻の相続税の申告が必要です。

(2年目以降)

2年目以降は、妻の所得税の申告(雑所得)が必要です。相続税評価割合というものを用いて所得税の課税割合を算出します。

例②夫の死亡により、妻が契約者の死亡保険金を子供が年金として受取った場合

- 契約者(保険料負担者):妻

- 被保険者:夫

- 受取人:子供

(1年目)

契約者と受取人が違い、契約者が存命のため「贈与税」の対象になります。この場合は、契約者(保険料負担者)が妻なので「年金受給権」の所有者は妻になります。「年金受給権」を相続評価し、子供の贈与税の申告が必要です。

(2年目以降)

2年目以降は、子供の所得税の申告(雑所得)が必要です。例①と同様に、相続税評価割合を用いて所得税の課税割合を算出します。

例③夫の死亡により、契約者(妻)が死亡保険金を年金として受取った場合

- 契約者(保険料負担者):妻

- 被保険者:夫

- 受取人:妻

夫の死亡が保険金の支払い事由ですが、契約者と受取人が妻になっているため、贈与税・相続税の申告は必要ありません。1年目から妻の所得税の申告(雑所得)が必要です。

詳しくは、こちらをご覧ください。

一時金として受け取る場合の具体例

それでは、一時金として受け取る場合を見てみましょう。

一時金ということは、満期保険金と一緒に配当金をも受け取る場合です。この場合も、契約状態によって、税の種類が変わってきます。具体例とともに見ていきましょう。

| 契約者 | 被保険者 | 受取人 | 受取時の税金 | |

|---|---|---|---|---|

| ① | 夫 | 夫 | 夫(満期) | 所得税(一時所得) |

| ② | 夫 | 夫 | 妻 | 相続税 |

| ③ | 夫 | 妻 | 子供 | 贈与税 |

例①契約者、被保険者、保険受取人が同一の場合

- 契約者(保険料負担者):夫

- 被保険者:夫

- 満期保険金受取人:夫

- 払込保険料:1000万円

- 満期保険金:1,200万円

- 配当金:100万円

保険の契約者と受取人が同じため、贈与税・相続税は発生しません。夫の所得税(一時所得)の申告が必要になります。

例②契約者と受取人が違う場合

- 契約者(保険料負担者):夫

- 被保険者:夫

- 満期保険金受取人:妻

- 実子2人

- 死亡保険金:1000万円

- 配当金:100万円

保険の契約者と受取人が違うため「相続税」の対象になります。妻の相続税の申告が必要です。

相続税には、「生命保険の非課税枠」(500万円×法定相続人数)があります。法定相続人数に当たる者は規定がありますが、ここでは詳説しません。

※生命保険金の相続での注意点

契約者と保険料負担者が同じであれば「生命保険金」として相続税の対象になります。しかし、契約者と保険料負担者が違う場合にも税金がかかるのは、「生命保険契約に関する権利」が発生するからです。例えば、契約者が妻、保険料負担者が夫、被保険者が妻、受取人が夫の生命保険契約の場合:

受取人には「生命保険契約に関する権利」が発生するため、相続税の申告が必要になります。また、この場合、「生命保険の非課税枠」は適用できません。

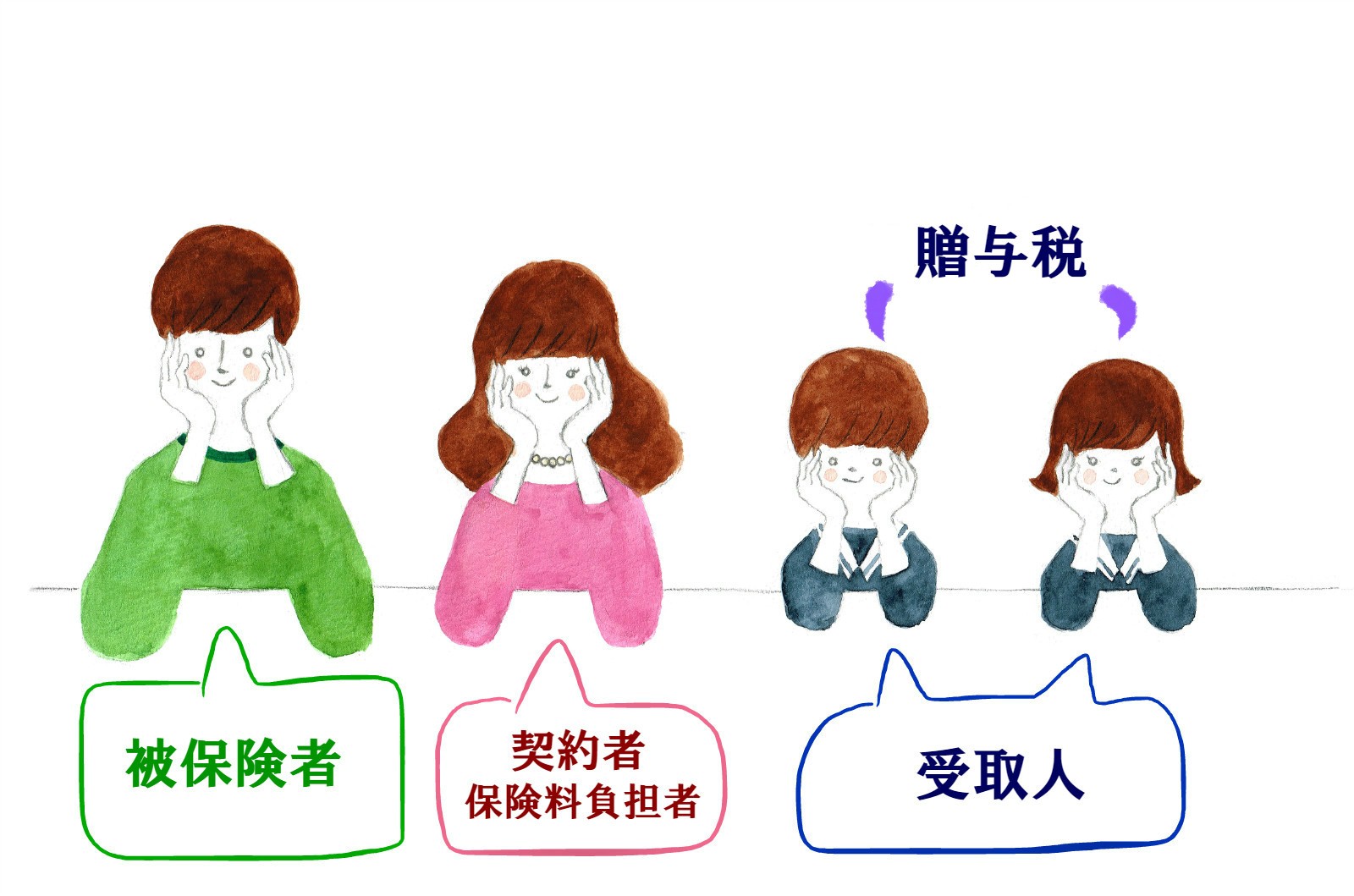

例③契約者(保険料負担者)・被保険者・保険金受取人がそれぞれ異なる場合

- 契約者:夫

- 被保険者:妻

- 満期保険金受取人:子供

- 死亡保険金:1,000万円

- 配当金:100万円

夫が妻を被保険者として死亡保険に加入し、子供が受取る場合は、夫から子供への死亡保険金と配当金の贈与となり、子供の贈与税の申告が必要です。

贈与税の納税額は次のようになります。(その年に他に子供への贈与がなく、暦年課税で計算)

贈与税の納税額 990万円×税率30%-90万円=207万円

(子供が20歳以上の場合の税率を使用しています。未成年の場合は税率が異なります。)

契約者・被保険者・受取人がそれぞれ異なる保険契約は、贈与税の申告が必要になります。贈与税は相続税に比べて、税率が高く、基礎控除額が低く設定され、生命保険金の非課税枠がないため、死亡保険金にかかる贈与税が相続税に比べて高額になる場合が多くあります。

例③のように、契約者・被保険者・受取人がそれぞれ異なる保険契約をされている場合は、保険契約を早めに見直すことをおすすめします。

まとめ

今回は、「生命保険の配当金」の所得税の取扱いについてご紹介しました。保険契約期間中に配当金を受け取った場合には、所得税は課税されませんが、生命保険料控除の金額から配当金の金額を控除することになります。保険金の支払開始日以後に支払いを受ける配当金については、年金として受取る場合は「雑所得」、一時金として一括して受取る場合は「一時所得」になります。

また、生命保険契約では、契約者(保険料負担者)と保険金受取人が違う場合は、所得税だけではなく「贈与税」や「相続税」が課税される場合があります。

生命保険は、自分と家族の生活を守る大切なものです。もしものことがあった場合に、多額の税金の支払いが発生しないように、一度、生命保険契約を見直してみてはいかがでしょうか。