【終了】キャッシュレス・ポイント還元事業の加盟店登録の方法

【7/1更新情報】キャッシュレス・ポイント還元事業は2020年6月31日で終了しました。以下の記事は事業が実施されて…[続きを読む]

消費者が最大5%のポイント還元を受けられる制度に参加するためには、経済産業省のウェブサイトに掲載されている決済事業者の中から選んで、加盟店登録の申請をする必要があります。

ただ、8月2日現在で、449社の決済事業者が掲載されており、いったいどこを選んだら良いのか迷うかもしれません。

そこで、決済事業者を選ぶためのポイントについて、各サービスを比較しながら解説します。

目次

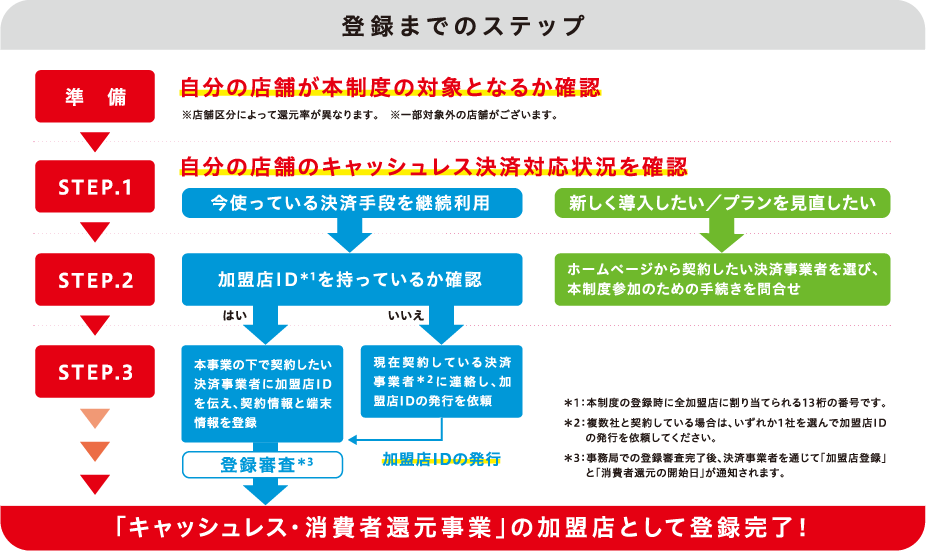

ポイント還元制度の対象店舗となるためには加盟店登録が必須ですので、まずは、簡単に、加盟店登録について解説します。

すでに、加盟店登録の仕組みをご存じの場合は、読み飛ばして、「2.キャッシュレス決済事業者の選び方」に進んでください。

ポイント還元制度でお店側がメリットを享受するためには「加盟店登録」が必須となります。

加盟店登録には以下のような準備が必要となります。

まず、自分のお店がこの制度の対象となっているかを確認します。

対象は中小事業者(中小店舗)であり、対象となる取引内容にも制限があります。

詳細は下記をご覧ください。

そして、すでにキャッシュレス決済手段を利用している場合、その決済事業者がポイント還元制度に登録していれば、事業者を経由して申請をすることができます。

まだキャッシュレス決済を導入していない、もしくは、利用しているサービスがポイント還元制度に対応していない場合、経済産業省の「キャッシュレス消費者還元事業」サイトから新たに契約したいキャッシュレス事業者を選び申請を行います。

【外部サイト】中小・小規模事業者の皆様 | キャッシュレス消費者還元事業

ポイント還元制度に登録しているキャッシュレス事業者は、「キャッシュレス消費者還元事業」サイトから確認できます。

【外部サイト】キャッシュレス・消費者還元事業に登録されたキャッシュレス決済事業者のプラン

このサイトで、決済手段、利用決済端末、決済手数料、提供エリアなどの細かい条件からキャッシュレス事業者を検索できます。

数多くの事業者が登録されているので、自分のお店に合うサービスを選ぶことが重要です。

選び方のポイントについては、次の章で詳しく解説します。

ここでは、キャッシュレス事業者を選ぶ主な基準を紹介していきます。

「キャッシュレス消費者還元事業」サイトに掲載されている、ポイント還元制度の対象となるキャッシュレス決済手段には

の4タイプあります。

QRコードは最近流行りの「スマホ決済サービス」と呼ばれるものですが、電子マネーの中にも「GooglePay」や「Apple Pay」などスマホを使って利用できるものもあります。

日本ではいまだにクレジットカードが根強い傾向にあり、キャッシュレス決済を利用している年代としては若者よりも中高年の利用率が高い傾向にあります。また、クレジットカードの方が高額決済でより使われています。

QRコード決済は、やはりスマホアプリということもあり若者を中心に利用されている傾向にあるでしょう。利用時の細かいやりとりなどを考えると利用にハードルがあることも伺えます。

使いやすさという点でいえば、支払いのスマートさなら「電子マネー」が最も優れています。レジの端末に電子マネーかざすだけで支払いができてしまうので店側・客側共に手間がかかりません。

クレジットカードは暗証番号の入力や署名などの手続きが必要ではありますが、それでも使いやすさは低くないです。普及してから長い期間が経過していることもあり、慣れている顧客も多いです。

QRコード決済は、提示したQRコードを読み取る、金額を入力するなど細かい手間を要するのがネックになっています。ネット環境のある場所でスマホアプリを起動するというのも使いやすさという点では少しマイナスです。

このような点から決済スピードでは「電子マネー」「クレジットカード」「QRコード」という順番でスムーズになります。

ただ、決済手数料については「QRコード」「電子マネー」「クレジットカード」の順で安くなります。

| クレジットカード | 電子マネー | QRコード | |

|---|---|---|---|

| 決済端末 | カード | カード/スマホ | スマホ |

| メインユーザー層 | 中高年 | 若者〜中高年 | 若者 |

| 使いやすさ | ○ | ◎ | △ |

| 決済スピード | ○ | ◎ | △ |

| 決済手数料 | △ | △ | ◎ |

初期費用、その他手数料も0円

初期費用、その他手数料も0円

キャッシュレス導入には、事業者だけではなく「決済端末」を選ぶ必要があります。どのような決済端末を使ってレジを行うかという点で重要となります。

「キャッシュレス消費者還元事業」サイトに掲載されている、主な決済端末には

の4対応があります。

店員の使いやすさとしては、「端末不要」(ペーパー型のQRコード)のタイプが、端末操作が不要で優れていますが、基本的にQRコードにしか対応できません。

タブレット型は画面が大きく使いやすいのがメリットですが、客側のQRコードを読み取る際には少々不便です。

その点では持ち運びができるモバイル端末の方が優れているでしょう。

クレジットカードや電子マネーでの決済に使われる据置型端末も決済スピードという点では優れています。

導入費用に関しては、国が3分の2、決済事業者が3分の1を負担するので無料となります。

一方、ランニングコストという観点でいえば、据置型端末では月額費用が発生する場合もあります。

| タブレット型 | モバイル端末 | 据置型端末 | QRコード | |

|---|---|---|---|---|

| 使いやすさ | ○ | ○ | ◎ | ○ |

| 決済スピード | ○ | ○ | ◎ | △ |

| ランニングコスト | ○ | ○ | △ | ◎ |

| 決済手段 | クレジット 電子マネー QRコード |

クレジット 電子マネー QRコード |

クレジット 電子マネー QRコード |

QRコード |

キャッシュレス決済を導入すると売上の一部を決済手数料として決済事業者に支払う必要が発生します。お店によってはここがキャッシュレス導入のネックとなっているでしょう。

ただ、ポイント還元制度によって、期間内であれば決済手数料の1/3を国が補助してくれます。

主な決済手数料としては、クレジットカード、電子マネーで3%程度(上限3.25%、補助により実質2%程度)、QRコードの多くは決済手数料0%または1.5%程度のところが多いです。

ただ、QRコードに関しては期間限定で決済手数料が0%になっていることが多く、期間終了後、手数料が上がる可能性が大きいです。クレジットカード、電子マネーについても、ポイント還元期間中は3.25%以下にするという条件があるため、一時的に手数料が安くなっているだけで、期間終了後、手数料があがる可能性があります。

キャッシュフローのことを考えれば入金のタイミングなども押さえておきたいところです。翌日に入金されるサービスもあれば、月1回入金のサービスもあります。

消費者側の利便性を考えればキャッシュレス決済手段を使う上でより多くのお店で使えた方がいいでしょう。また、集客効果を考えるなら知名度の高い決済手段がおすすめです。

キャッシュレスを導入したところで客が利用してくれなければ意味がありません。決済事業者を選ぶときには加盟店数や知名度を重視して選ぶのが無難です。

キャッシュレス決済の中には地方限定のものもあります。基本的には全国対応を選んだ方が無難ですが、観光地や地元の利用客が多い場合には、地域限定のキャッシュレス事業者を選ぶのもいいでしょう。

これらの基準を理解した上で、個別のケースから、導入がおすすめのキャッシュレス決済事業者を紹介していきます。

キャッシュレスを導入する上で、どのような目的や希望があるのかに分けて解説します。

キャッシュレス決済を個別に導入して対応するのは大変ですし非効率です。それでも多くの決済手段に対応した方が消費者の利便性は高まります。客層に中高齢者や、クレジットカード保持者が多いのであれば、クレジットカードの導入は必須になるでしょう。その場合には、多種類に対応しているサービスを選ぶといいでしょう。

1つのサービスを導入することでクレジットカードや電子マネー、QRコードなどさまざまなサービスに対応できます。ただ、利便性は高いのですが、決済手数料が高めなのがネックです。

| Coiney | 楽天ペイ | |||

|---|---|---|---|---|

| 運営企業 | 株式会社リクルートライフスタイル | Square株式会社 | コイニー株式会社 | 楽天ペイメント株式会社 |

| クレジットカード | VISA、MasterCard、JCB、アメックス、DISCOVER、ダイナース | VISA、MasterCard、JCB、アメックス、DISCOVER、ダイナース | VISA、MasterCard、JCB、アメックス、DISCOVER、ダイナース、セゾンカード | VISA、MasterCard、JCB、アメックス、DISCOVER、ダイナース、楽天カード |

| 電子マネー | 交通系IC(Suicaなど)、iD、QUICPay、ApplePay | × (対応予定) |

交通系IC(Suicaなど) | 交通系IC(Suicaなど)、iD、楽天Edy、nanaco、QUICPay、ApplePay |

| QRコード | LINE Pay、PayPay、d払い、AliPay、WeChatPay | × (対応予定なし) |

WeChat Pay | 楽天ペイ、auPAY |

| 決済手数料 | 3.24~3.74% (期間中2.16%) |

3.24~3.95% (期間中2.16%) |

3.24~3.74% (期間中2.16%) |

3.24~3.74% (期間中2.16%) |

| 導入期間 | 最短当日可能 | 最短当日可能 | 2〜5営業日 | 1〜2週間 |

| 導入費用 | 実質無料 | 実質無料 | 実質無料 | 実質無料 |

キャッシュレス決済手段の中には、決済端末なしで導入できるものもあります。店員の作業負担を増やさず簡単に導入でき、決済手数料も0%で利用できます。

| PayPay | LINE Pay | Origami Pay | メルペイ | |

|---|---|---|---|---|

| 運営企業 | PayPay株式会社 | LINE Pay株式会社 | 株式会社Origami | 株式会社メルペイ |

| QRコード | PayPay、AliPay | LINE Pay | Origami Pay、AliPay | メルペイ |

| 決済手数料 | 0% (2021年9月30日まで) |

0% (2021年9月30日まで) |

0~3.25% (期間中最大2.16%) |

1.5% (期間中1.0%) |

| 加盟店数 | 約100万店 (2019年8月時点) |

約100万店 (2018年11月時点) |

145万店 (2019年末予定) |

約135万店 (年内200万店を予定) |

| 導入期間 | 2週間程度 | 10営業日 | 3営業日前後 | 最短2日 |

初期費用、その他手数料も0円

初期費用、その他手数料も0円

2019年10月1日から始まったキャッシュレス消費者還元制度。お店側としても国の支援を受けてキャッシュレス決済を導入できるので見逃すわけにはいきません。

ただ、キャッシュレスを導入するなら、集客や業務効率化など着実な効果を生まなければ意味がありません。そのためにも、キャッシュレス決済事業者の種類をよく知り、自分のお店に適した決済手段を導入しましょう。