一般NISAと積立NISAの違い、どちらを選べば良いの?

「老後の必要資金2,000万円」の波紋は広がり続けています。そして、NISAの新規口座開設数は急激に増加しているというニュースもよく耳にしています。

そこで、改めてNISAのメリットについて分かりやすく説明をしたいと思います。

1.一般NISAと積立てNISAの違いとメリット

NISAには2種類あります。2014年に始まった一般NISAと2018年から新しく加わった積立てNISAです。どちらも、NISAの口座で得られる利益については、本来課される所得税(国税と地方税の両方)が免除されるというのがメリットです。

では、なぜ今、私達にはNISAという仕組みが必要なのでしょうか?

それは、日本経済の実態を考えると、老後資金をある程度自分で用意する必要があるからです。そして、それは預金だけでは難しく、日本人があまり得意とは言えない投資をしないと資産形成が難しいからです。

1-1.一般NISAと積立てNISAの目的

投資には、大なり小なり運用リスクが伴います。そのリスクの大きさや種類は、それぞれ置かれている環境や年齢によって異なります。そのため、国はNISAに、一般NISAと積立てNISAの2種類を用意しました。

したがって、一般NISAも積立てNISAも、私達が将来に備えた資産形成のために投資をするにあたり、税務上のメリットが得られるような設計となっています。

通常私たちが株式などに投資をして配当金を受け取る、または、売却益を得ると、国税と地方税合わせて20.315%の所得税を支払うことになっています。つまり、10,000円の配当金を株式投資から得ると、私達は約2,000円の所得税を支払わなければいけません。この所得税を免除することで、投資の運用リスクを過度に警戒することなく、一定額の資産運用を出来るようにしたのがNISAという仕組みです。

1-2.一般NISAとは

まず、一般NISAについて説明します。

NISAは、個人向け国債などの一部の商品を除き、口座を開いた証券会社等が取り扱っている金融商品であれば、株式、投資信託、ETF又はREITなどすべての金融商品を対象にすることが出来ます。

一般NISAは年間120万円まで金融商品に投資をすることが出き、その運用期間は5年間となります。つまり、1年間に120万円まで投資した金融商品を5年間非課税で運用することが出来るということになります。なお、投資元本上限は600万円となります。

1-3.積立てNISAとは

一方、積立てNISAは、年間40万円まで投資したものを20年間運用することが出来ます。

一般NISAと異なるのは、その投資対象商品です。一般NISAは原則どの金融商品でも投資をすることが出来ますが、NISAは、積立投資を前提として金融庁が定めたガイドラインに合致したもののみが対象となります。

具体的には、インデックスファンド、アクティブファンドの一部、ETFなどが対象となり、開設した証券会社等でその金融商品を取り扱っている必要があります。

1-4.2つの制度の違いについて

NISAは、金融商品を使って資産運用した際に利益が出た場合に掛かる約20%の所得税を免除するという点で、一般NISAと積立てNISAはメリットが同じです。

違う点は、1年間に投資が出来る金額の上限と、その投資をした金融商品を非課税で運用できる期間ということになります。

| 一般NISA | 積立NISA | |

|---|---|---|

| 非課税投資枠 | 年間120万円まで | 年間40万円まで |

| 機関 | 5年間 | 20年間 |

| 投資元本上限 | 600万円 | 800万円 |

| 対象商品 | 株式、投資信託、ETF、REITなど 幅広い金融商品 (個人向け国債など一部を除く) |

長期の積立投資に適している、 金融庁が指定した投資信託のみ |

| 適用期間 | 2014年~2023年 | 2018年~2037年 |

2.目的に応じて使い分けしましょう!

このように、一般NISAも積立てNISAも得られるメリットは同じです。そして、最初に考えることは、どちらを選ぶかということになります。

NISAは国が定めた制度であり、その定めにおいて、一人の人が選択できるのは、一般NISAか積立てNISAかどちらか一つだからです。では、どのような判断基準で選ぶべきでしょうか?

それは、資産運用の目的と、自分が投資に回せる資金がいくらあるかがポイントになります。

2-1.長期の資産形成に向く積立てNISA

得られるメリットが同じであれば、20年という長期間に渡ってそのメリットを享受できる積立てNISAは、長期の資産運用に向いています。実際に金融庁のガイドラインに沿った金融商品は、長期運用に向いているものとなっています。

年間の投資上限額は40万円ですから、月額換算すると約33,000円となります。もし仮に今、毎月5万円ずつ貯金をしている人であれば、そのうちの33,000円を積立てNISAに回すというのが一番簡単なやり方になります。

2-2.ある程度の株式投資経験がある人に向く一般NISA

一方、一般NISAは、ほぼすべての金融商品での運用が可能であることから、投資対象商品を選択する相応の判断基準が必要となります。そして、1年間の投資限度額が120万円と比較的大きいことから、投資単価が高い株式での運用も可能になります。

この点を鑑みると、既にある程度の金融商品、特に株式への投資経験がある人に向いていると言えます。

2-3.同時に2つの制度は使えません!

繰り返しになりますが、一般NISAと積立てNISAは同時に使うことが出来ません。しかしながら、一般NISAから積立てNISAへ、又は積立てNISAから一般NISAへというように、口座の区分変更は可能です。例えば、iDeCoを始めたという理由で、積立てNISAから一般NISAへ非課税での資産運用を変えたいという人もいるはずです。

このように、一般NISA⇒積立てNISA、又は、積立てNISA⇒一般NISAという取引区分を変更する場合には、例えば再投資型の投資信託などは運用上の手続きが違うところがあるため注意が必要です。どのような点に注意が必要かは、実際に選んだ金融商品によって違ってきますので、NISAを始める時は、最初にどちらが今の自分に向いているかをきちんと考えてから決めることをお勧めします。

3.NISAを始める時の注意点

NISAの基本的な理解が出来たら、次は、NISAを始める時の注意点について考えてみたいと思います。途中で止める、または変更をすると、NISAの課税免除のメリットを最大限に生かせなくなるリスクがあります。そのような状況にならないためにも、注意点は頭に入れておきましょう。

3-1.資産運用に回せる金額の見積り

NISAは、iDeCoと違い途中での解約も可能です。しかしながら、やはりNISAのメリットを最大限に生かすためにも、可能な限り途中解約はしたくないものです。

そのためには、出来れば、一般的に言われている「給与の3か月分の貯蓄」は確保してから、NISAを使った資産運用を始めることをお勧めします。いざという時に必要な貯蓄は確保しておくことで、安心して資産運用を始められるとも言えます。

3-2.ライフスタイルの変化

NISAは国が定めた制度ですから、将来何かしらの理由により、その制度設計が変わったり、制度そのものがなくなることもゼロではありません。

ですから、選択肢がある今のうちに、NISAを始めることをお勧めしたいと思いますが、一方で、年齢によってはライフスタイルが定まっていないこともあるはずです。

「積立てNISAは若い人に向いています」と書いていることが多いですが、例えば、独身であれば自由になるお金と時間があるという人もいると思います。その場合には、5年間で600万円の比較的アクティブな資産運用が出来る一般NISAの方が向いているかもしれません。このようにライフスタイルは人それぞれですので、そこを自分なりに見定めることも重要です。

3-3.金融機関の選び方

NISAを取り扱っている金融機関は、証券会社だけではありません。銀行でも取扱いをしています。また、銀行でも証券会社でも、今は手数料が格安なネット証券会社やネット銀行もあります。

NISAのメリットは、運用によって得られた利益に本来は掛かるはずの所得税が免除になるだけですから、その取引に掛かる手数料は、選んだ銀行や証券会社次第ということになります。一概にどこがお勧めということは判断出来ませんので、無料セミナーなどに参加して、自分なりに納得がいく金融機関を使うことをお勧めします。

4.NISAを始める前に考慮しておくべきこと

最後に、税制メリットがあるとは言うものの、リスクもある投資という資産運用をする際に考えておきたいことを整理したいと思います。

4-1.税制優遇があっても投資は自己責任であると自覚をすること

一般NISAであっても、積立てNISAであっても、投資を始めるのであれば税制メリットがあるNISAを使うことをお勧めします。

しかしながら、メリットがあっても投資です。どの金融商品を買うか、いくらくらいNISAに振り分けるかなどの判断はすべて自己責任だということを肝に銘じましょう。利用する金融機関を決める時には、無料セミナーなどに参加することをお勧めしますが、何に投資をするかは金融機関の説明やネットの情報をうのみにしないようにしたいものです。

4-2.どちらも基本は中長期投資なので一喜一憂しない

積立てNISAの方が長期資産運用に向いていますが、一般NISAも選んだ金融商品を5年間持ち続けることが出来るわけですから、どちらも基本は中長期投資です。

ですから、株価や基準価格の変動を過度に気にする必要はありません。含み益や含み損に一喜一憂することなく、運用期間に得られるリターンについて目標値を定めたら腰を据えて運用することをお勧めします。

4-3.改めて投資の必要性

さて、NISAを使って投資をやってみようかと思っていただけたでしょうか?

それでも、一度も株式や投資信託商品を買ったことがない人には、それなりにハードルは高く感じるはずです。

最後に、老後の資金2,000万円問題に立ち返ります。老後の資金は、人それぞれ生きていくために日々必要なお金は違うので、2,000万円あれば安心なわけでもなく、また、老後資金として2,000万円も必要としていない人も沢山いるはずです。

2,000万円問題の発端となった報告書では、毎月5.5万円を貯蓄から取り崩している高齢者夫婦の多くが2,000万円の貯蓄を持っているということを説明したに過ぎません。

そして、今70歳くらいの高齢者のかなりの方たちは、投資をしないでも2,000万円の貯蓄を作ることが可能であったということがあります。

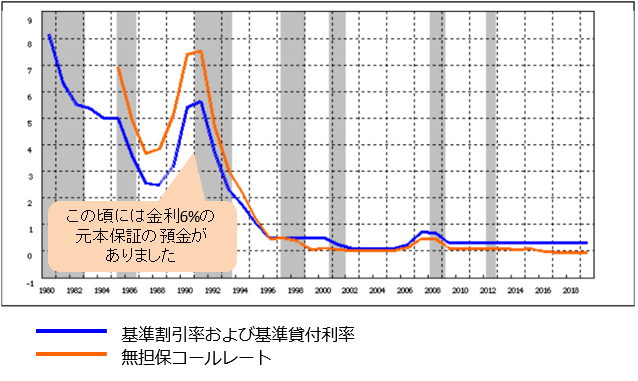

下の図を見てください。基準貸付金利と無担保コールレートの1980年から現在までの推移となります。

【画像】日本銀行時系列統計データ検索サイトを利用して作成

今70歳くらいの高齢者の方達が働き盛りだった1990年代は、5年満期の定期預金などで年間6%くらいの金利がつくのが一般的でした。このような高金利預金をしていれば良かったので、私達のようにNISAは必要なかったわけです。

今の現役世代は、銀行の預金だけで資金運用を出来ない時代に生きています。まずは、NISAを使って投資に慣れていくことを第一歩として、今日からアクションを起こして欲しいと思います。