地方消費税とは?消費税との違いは?

実は、消費税には「国税としての消費税」と「地方税である地方消費税」の2種類があります。

わたしたちは、日常的に、これら2つの税金を合わせて「消費税」と呼んでいますが、国税庁では、これを「消費税等」と呼んで、「国税としての消費税」と区別しています。

なぜ2つの税金があるのか?それぞれどういう目的があり違いは何か? わかりやすく解説します。

目次

1.「消費税」「地方消費税」「消費税等」の違い

消費税はそもそも社会保障費の財源として誕生しました。したがって、最初は、国税としてスタートしました。国税とは、政府や省庁など国の行政機関の活動資金に充てるお金のことです。

1-1.地方消費税は後から追加された

地方消費税が導入されたのは1997年の、税率を3%から5%に上げた消費増税のときです。地方税とは都道府県庁や市町村役場など地方の行政機関が使うお金です。地方の財政も、国の財政同様に厳しくなったので、地方消費税が創設されたのです。

1-2.生活に浸透していない「消費税等」が正式名称

仮の話になりますが、このとき「総消費税、国消費税、地方消費税」といった名称にしておけば、今日の混乱はなかったのではないでしょうか。

行政機関は国税の消費税と地方消費税を合わせて「消費税等」と表現しています。「消費税等」のうち「消費税」は国税の消費税のことで、「等」は地方消費税のことを指しているわけです。しかしコンビニやスーパーなどには「消費税」としか表示されていませんが、この「消費税」は厳密には「消費税等」のことです。

- 消費税等=消費税(国税)+地方消費税

わたしたちの普段の言葉遣いと、正式な表現を比較すると次のようになります。

2.「消費税等」の税率の内訳

国税の消費税と地方消費税を合わせた消費税等の税率の内訳は次のとおりです。

| 2019年9月30日まで | 2019年10月1日以降 | ||

|---|---|---|---|

| 標準税率 | 標準税率 | 軽減税率 | |

| 国税の消費税の税率 | 6.3% | 7.8% | 6.24% |

| 地方消費税の税率 | 1.7% | 2.2% | 1.76% |

| 合計税率 | 8% | 10% | 8% |

2019年10月1日に消費税等が8%から原則10%に上がりましたが、このとき国税の消費税と地方消費税の比率も変わりました。

「8%時代」は、地方消費税の税率を国税の消費税の「17分の63」にしていました。これを小数点で表すと約0.27です。

一方、「10%時代」では、地方消費税の税率は国税の消費税の「22分の78」にしました。これは約0.28です。

この数字だけをみると「地方消費税が増えた」と感じるかもしれませんが、国税の消費税の税率の上昇は1.5ポイント(=7.8%-6.3%)ですが、地方消費税の税率の上昇は0.5ポイント(=2.2%-1.7%)にすぎません。

ちなみに2019年10月1日から飲食料品などに限り軽減税率が適用され、消費税等の税率が8%に据え置かれますが、これも正確には「据え置き」ではありません。税率の内訳が変わっているからです。

地方消費税の税率を国税の消費税の22分の78にする、というルールにのっとり、8%の内訳を、以前の「国6.3%、地方1.7%」から「国6.24%、地方1.76%」に変更しています。ここでは、国税の消費税の税率が低下し、地方消費税の税率が上昇しています。

3.地方消費税の意義と各自治体への分配

3-1.地方消費税の目的

国税としての消費税は社会保障費に使うためのお金です。

一方、地方消費税は、地域福祉や地域振興の主な担い手である都道府県と市区町村の安定的な財源を確保するためのお金です。

ですが、国税の消費税と地方消費税を消費者が別々に払うことはないですよね?

企業やお店も別々ではなく、まとめて納税します。

消費税等(国税の消費税と地方消費税)は税務署という国の機関がまとめて集めます。したがって、国が地方に分配する必要があります。

その分配方法のことを清算といいます。

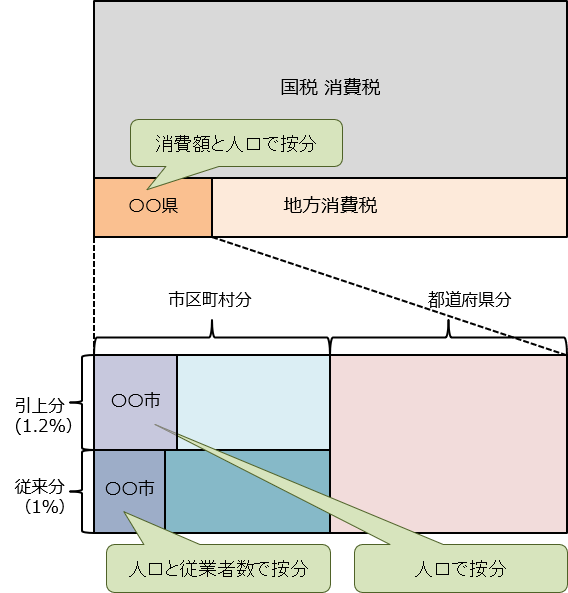

3-2.都道府県への清算

清算は、国が集めた地方消費税を都道府県に渡し、そしてそのうちの一部を都道府県から市区町村に渡す、という形で行われます。ここで重要になるのが、分配割合です。

2018年3月31日までは、消費額が多い都道府県に多く分配していました。このようにすると、地方の人が東京都で高級品を買い、地元に戻って消費した場合でも、東京都に地方消費税が多く渡ってしまいます。地方消費税は「最終的に商品が使われた場所に納める」ことが原則なのですが、これに反してしまいます。

そこで、2018年4月1日からは、人口が多い都道府県に多く分配できるように清算基準をあらためました。

詳しくは以下のように変更になります。

| 2018年3月31日 までの清算基準 |

2018年4月1日 からの清算基準 |

|

|---|---|---|

| 消費額(※) | 75% | 50% |

| 人口(※) | 17.5% | 50% |

| 従業者数(※) | 7.5% | - |

| (合計) | 100% | 100% |

消費額:通信・カタログ販売及びインターネット販売を除く小売年間販売額(商業統計本調査)及びサービス業対個人事業収入額(経済センサス活動調査)

人口(国勢調査)

従業者数(経済センサス活動調査)

2018年4月1日からの清算基準でも消費額は分配割合に影響を与えていますが、その影響度は従来の75%から50%に減っています。

その代わり人口の影響度が17.5%から50%へと、大幅に上昇しています。

それでも、まだ消費額の影響は大きく、たとえば、埼玉県のウェブサイトでは、「住みよい県をつくるため、買い物は県内でしましょう。」と記載しており、埼玉県分の地方消費税が東京都に流れてしまっていると考えられます。

【参考サイト】埼玉県:地方消費税

3-3.都道府県から市区町村への清算

国から地方消費税を受け取った都道府県は、そのうちの50%を市区町村に分配します。

市区町村に交付する地方消費税額は、2010年10月1日からは次の基準にしたがって分配します。

従来分(1%)と、2014年(平成26年)4月からの引き上げ分(1.2%)で基準の数字が異なります。

| 従来分 (1%) |

引き上げ分 (1.2%) |

|

|---|---|---|

| 人口 | 50% | 100% |

| 従業者数 | 50% | - |

ここまでの、都道府県間の清算と市区町村の清算の流れがやや複雑ですので、図に示します。

4.地方消費税の確定申告

消費者は、サービスや商品の購入時に、国税の消費税と地方消費税を一緒に支払いますが、それを預かった事業者も、国税の消費税と地方消費税を一緒に確定申告をして納付します。

4-1.確定申告の時期

消費税等の納付期限は、事業年度最終日の翌日から2カ月以内です。ただし、前年の消費税等が48万円を超えた事業者は、中間申告をしなければなりません。申告回数は以下のとおりです。

| 消費税額 | 申告回数 |

|---|---|

| 48万円以下 | 年1回(確定申告のみ) |

| 48万円超400万円以下 | 年2回(中間1回、確定1回) |

| 400万円超4,800万円以下 | 年4回(中間3回、確定1回) |

| 4,800万円超 | 年12回(中間11回、確定1回) |

つまり分割払いをしなければならないわけです。中間申告を行う場合の確定申告では、中間申告で納付した税額を確定消費税額から差し引いて納付します。

4-2.国税の消費税と地方消費税は同時に申告する

国税の消費税と地方消費税の確定申告は、同時に同じ申告書で行います。ただ事業者は、その申告書のなかで国税の消費税と地方消費税をわけて計算して記載する必要があります。

4-3.計算と申告書への記載方法

企業の売上高には、課税売上高と免税売上高と非課税売上高がありますが、消費税に関係するのは課税売上高だけです。ここでは消費税率等8%(2019年9月30日まで)で計算してみます。

消費税の申告をする際には、国税の消費税と地方消費税に分けて計算します。

まず課税売上高(税込み)に100/108をかけて金額を算出します。

その金額に国税の消費税の税率6.3%(8%のうちの6.3%)をかけると、国税の消費税の税額が出ます。

ただ、この金額を納付するわけではありません。納付金額は、この金額から控除対象仕入税額などを引いた(控除した)額です。それが国税の消費税額となります。

次に地方消費税の税額ですが、これは国税の消費税額に17/63をかけて算出します。

4-4.消費税申告の記入例

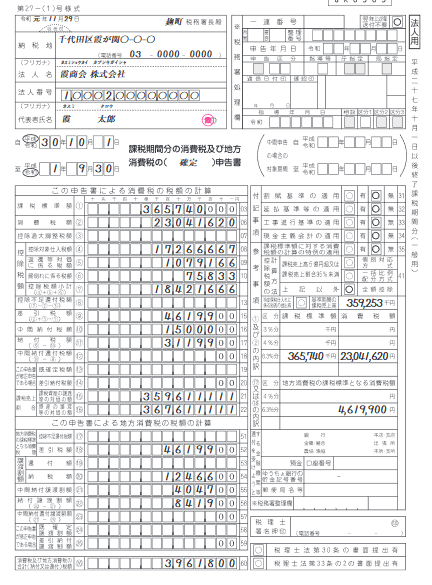

それでは国税の消費税の額と地方消費税の額の計算のシミュレーションをしてみましょう。ここでは、国税庁が提示している実際の確定申告の記入例と照らし合わせながら説明していきます。

【引用】国税庁:消費税及び地方消費税の申告書(一般用)の書き方

確定申告の全体像は以下のとおりです。

なお、本記事は、国税の消費税と地方消費税についての話題ですので、その部分だけに特化し、詳細な申告書の書き方については省略しています。

それでは、まず、国税の消費税から計算して申告書に記入していきます。

ある企業の課税売上高(税込み)が395,000,000円だったとします。

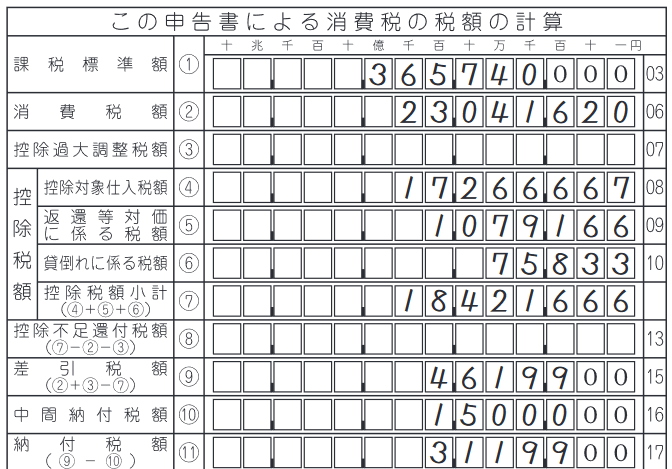

これに100/108をかけて端数処理をすると、①課税標準額:365,740,000円(千円未満切り捨て)になります。

これに国税の消費税の税率6.3%をかけると、②消費税額:23,041,620円となり、これが国税の消費税額です。

ここでは、⑦控除対象仕入額:18,421,666円とします。

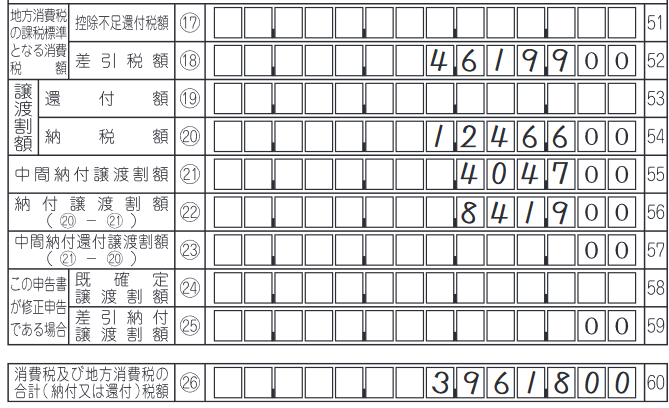

国税の消費税額から控除対象仕入額などを差し引いて端数処理をすると、⑨差引税額:4,619,900円になります。

さらにここでは、中間申告で1,500,000円を納付済みであるとします。すると今回の確定申告の国税の消費税の⑪納付税額は、3,119,900円(=4,619,900円-1,500,000円)となります。

これで国税の消費税の納付額の計算が終ります。

続いて地方消費税の額を計算します。

国税の⑨差引税額:4,619,900円に17/63をかけて百円未満を切り捨てた㉒納付譲渡割額:841,900円が地方消費税額になります。

したがってこの企業の消費税等の確定申告額は、3,119,900円と841,900円を足した3,961,800円→㉖消費税および地方消費税額の合計税額になります。

まとめ

「消費税には消費税と地方消費税が含まれている」という説明は、経理担当者や税務担当者にはおなじみのフレーズですが、「消費税」という言葉が2回出てくることから、一般の人には難解に感じることでしょう。特に地方消費税の考え方は一般の人にはあまりなじみがありません。

また、2019年10月1日に消費税率(正確には消費税等の税率)が8%から10%に上がりましたが、軽減税率が適用されると8%のままです。しかし同じ8%でも9月30日までと10月1日以降では内訳が異なります。

地方消費税として集めたお金を都道府県・市区町村に分配する方法もかなり複雑です。