パラダイス文書で明らかになる租税回避の実態とタックスヘイブン税制

1.パラダイス文書とは パラダイス文書とは、法律事務所など複数の組織が手掛ける、租税回避地であるタックスヘイブンへの…[続きを読む]

法人税は法人(会社)にかかる税金です。

法人になると個人事業主のときより更に、税理士へ丸投げという社長さんも多いことでしょう。 それだけややこしい法人税ですが、節税方法の選択肢も多く、大枠を知っておくだけでも今後の事業の助けになるでしょう。

法人税についての基礎をわかりやすく解説します。

目次

法人税は、所得税や消費税に並ぶ、国にとって大きな税収を占める重要な税目です。

法人税はその名称通り、法人にかかる税金で、事業年度(基本的には1年間)中に出た利益の額に対して課されます。 個人の利益に対してかかる税金は所得税ですが、その法人バージョンということになります。

ただし、所得税にはサラリーマンの場合には年末調整がありますが、法人税にはそのような制度はなく、自分で計算して申告、納税する申告納税方式となっています。

法人とは、株式会社や有限会社、合資会社、協同組合等などをいいます。みなさんが会社と呼ぶ、株式会社などの一般的な法人は普通法人といいます。

法人税がかかるのは営利目的の法人であって、営利を目的としていない公益法人や人格のない社団等などには、基本的に法人税はかかりません。

すべての法人に申告の義務があります。 会社を設立した創業年度、赤字の事業年度、事業を休止していて売上がない事業年度などであっても申告はしなければなりません。

もしも、2期連続で申告しなかった場合には、青色申告が取り消されてしまうので注意しましょう。

青色申告とは、税務署に青色申告承認申請書を提出することで選択でき、青色申告法人になると、様々な優遇規定の適用を受けることができます。選択することにデメリットは特になく、ほとんどの法人は設立時に税務署に申請書を提出しているはずです。

優遇規定の中でも欠損金の繰越控除は、発生した赤字を、翌年以降に発生する黒字と相殺できる制度であり、青色申告の最大メリットといえるでしょう。青色申告を取り消されるということは、この欠損金の繰越控除もできなくなり、とんでもない損失となってしまいます。

法人税の申告と納税は、事業年度終了の日の翌日から2ヵ月以内です。

例えば、事業年度が4月1日から3月31日の法人の場合には、法人税申告期限は5月31日になります。

法人税の確定申告書は、本店所在地の税務署に提出します。

法人県民税・事業税は都道府県税事務所、法人市民税は市区町村役場に提出します。(東京23区については法人市民税はなく、都税事務所のみです。)

法人税は法人の利益に対して課されると解説しましたが、正確には所得に対して課されます。

所得とは法人税法上の利益のことであり、会計上の利益とイコールではありません。会計上の利益に、法人税法に沿った加算減算が行われ、課税される所得(課税所得)になります。

課税所得がない場合には法人税は0です。ただし、申告の必要はあるので注意しましょう。

法人税率は一律ではなく、法人の種類と携帯で細かく定められています。

| 種類 | 税率(※1) | |

|---|---|---|

| 普通法人 | 23.2% | |

| 中小法人(※2) | 所得800万円以下の部分 | 19%(15%) |

| 所得800万円超の部分 | 23.2% | |

※1 2018年4月1日以後に開始する事業年度について適用される最新の税率です。

(15%)は、2018年4月1日から2019年3月31日までの間に開始する事業年度に適用されます。

※2 中小法人とは資本金1億円以下の普通法人をいいます。

この他の法人の税率については、こちらをご確認下さい。

【参考サイト】No.5759 法人税の税率|国税庁

法人が事業年度ごとに申告するのは、国税である法人税だけではありません。地方税である法人県民税・事業税、法人市民税もあります。法人県民税と法人市民税は2つを合わせて法人住民税と呼ばれます。

法人税と事業税は、所得に対してかかる税金なので、赤字であればかかりませんが、法人県民税、法人市民税はこれらとは異なり、法人税の金額に対してかかる法人税割と、所得関係なくすべての法人にかかる均等割があります。

均等割の税額は各地方自治体で微妙に異なり、東京23区の場合は最低7万円となっています。

赤字企業であっても、法人として存続している限り、毎年7万円程度の税金が確実に発生します。

実効税率とは、法人の利益にかかる法人税、法人事業税、法人住民税の合計割合であり、2018年度からの最新の実効税率は29.74%です。

実効税率を使えば、利益に対してかかる税金がいくらなのかがすぐに分かります。節税対策をするうえでも、しばしば使う税率です。

実効税率は、世界各国で引き下げ競争が激しくなっています。税率を抑えることで外資企業を誘致して、自国の経済成長につなげるためです。

日本もなかなか切らなかった30%のラインをついに突破し、今後もまだ下がっていくと予想されます。

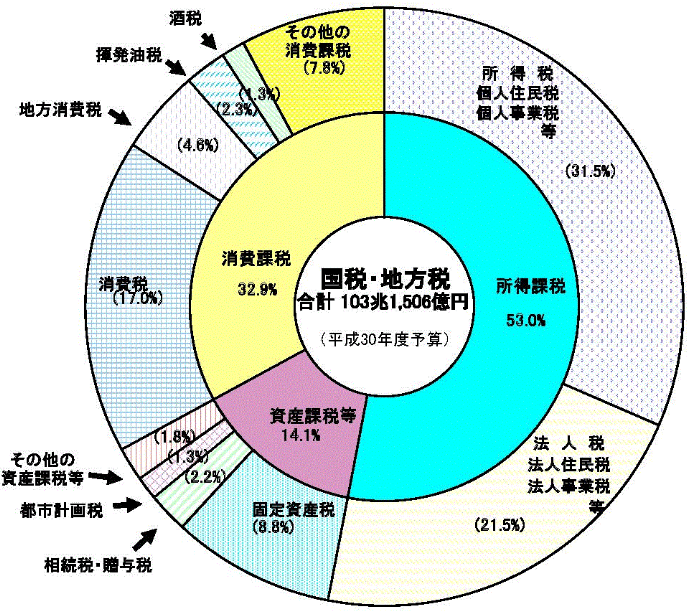

【出典】税の種類に関する資料 : 財務省

我が国の税収は、国税と地方税合わせて103兆1,506億円あります。その中に占める法人税等の割合は21.5%と、所得税に次ぐ大きな税収となっています。

法人成りとは、個人事業を法人にすることをいいます。法人になると、個人よりも節税の選択肢が増えるなど、次のようなメリットがあります。

個人事業で発生した利益は、すべて事業主個人の所得となり所得税がかかります。

これが法人の場合には、家族を役員にして給料を支払ったり、自分の役員報酬を調整して、法人に利益を残すなど所得を分散することができます。

法人税率は一定であるのに対して、所得税は所得が高くなるほど高い税率が適用される累進税率となっています。

法人税がかかる法人利益と、所得税がかかる役員報酬をうまく調節し、税金総額が最も安くなる按配を検討することができます。

赤字が出た場合にはその後の年度に繰越して、黒字と相殺することができる節税効果の大きい制度ですが、繰り越せる期間が個人と法人で異なります。

個人は3年間、法人は10年間です。

生命保険料は、個人事業では生命保険料控除として最大12万円の所得控除しかありませんが、法人は生命保険契約の内容によって、一部または全部が費用として計上できます。

年度末が近付いて、大きな利益が残りそうだとなった場合に、節税対策としてよく使われる方法です。

法人名義で事業主の自宅を借りると社宅扱いになり、家賃やその他自宅にかかる費用を法人の費用として計上することができます。

また持ち家の場合には、法人の所有物として登記することで相続税の問題もなくなります。ただしその場合には、次期社長を自分の子供などにして、確実に住み続けれるようにしておかなければいけません。

個人事業では自分への退職金は費用化できませんが、法人はできます。

退職金は大きな費用が計上できるチャンスなので、生命保険金や欠損金の繰越控除などと合わせて、支給のタイミングをよく検討する必要があります。

国税庁の平成28年度分(2016年度分)会社標本調査の結果によると、実は法人の63.5%は赤字申告で法人税を納めていません。

法人が赤字になる原因としては景気低迷もありますが、その他にも次のことが考えられます。

ただし、赤字法人の割合は2009年度の72.8%から7年連続で減少しており、日本経済が順調に回復していることが分かります。

【参考サイト】平成28年度分「会社標本調査」 調査結果について|国税庁

タックスヘイブンとは税金が安い国である軽課税国のことをいい、これを利用した租税回避行為を防止するための税制が、タックスヘイブン対策税制です。

経済のグローバル化に伴い、外国に法人を設立することは当たり前の時代になりましたが、日本での税金逃れをするためだけに、タックスヘイブンにペーパーカンパニーを設立し、取引があるように見せかけて資金を流す法人があるのも事実です。

2018年11月におきたカルロス・ゴーン事件が正にこれで、タックスヘイブンに設立した多数の子会社を利用して日産の資金を私的流用していました。

悪い人の考えることは非常に巧妙で、なかなか課税庁側が取り締まり切れていないのが現状です。

法人税は利益に対してかかる税金であり、赤字であれば法人税は0です。ただし、法人住民税には均等割があるので、赤字であっても7万円程度の税金は毎事業年度かかることになります。

また法人税は所得税と違い、社長個人にかかる費用でも、一部は会社の費用とすることができるので、個人事業主での節税に限界を感じたら、法人成りを検討しましょう。