税金にはどんな種類があるの?払う人と時期はいつ?税収の割合は?

税金には様々な種類がありますが、普段、目にする消費税以外どのような税金があるのかご存知でしょうか。

会社員・公務員など(サラリーマン)の場合、給与に対する税金は、基本的に給与から差し引かれています(「源泉徴収」といいます)。

そのため、自身が何の税金をいくら支払っているのか把握していない方も多いでしょう。

自分が納めている税金の種類と金額を知れば、節税対策を行えるかもしれません。

税金の種類、各税金を支払う対象と、負担する人/納税する人、税収の割合について解説していきます。

目次

1.税金の種類はどのように分けられる?

消費税、所得税、住民税など税金の種類は多岐に渡り50種類以上にもなります。

そんな多くの税金を同時に理解するのは大変です。

税金を複数の観点から分類すると、どのような物に税金がかかっているのかイメージが掴みやすくなります。

今回は、3つの観点から税金を分類してみましょう。

(1)国税/地方税

まず、税金は「課税主体」という観点から分類できます。

「課税主体」とは、「税金を課す機関」、つまり、誰が税金を要求しているかを指します。

税金を支払う側の立場から見ると、誰に税金を支払うべきかを指しています

具体的には「国」と「都道府県や市町村」のことです。

国へ納める税金のことを「国税」と呼び、「所得税」「法人税」「消費税」などがあります。

都道府県や市町村へ納める税金を「地方税」と呼び、「住民税」「事業税」「固定資産税」などがあります。

(2)直接税/間接税

もう一つ重要な観点として、「納税者(納税義務者)」と「税の負担者(担税者)」という概念があります。

「納税者」は、誰が税金を納税する義務を負っているかを指します。

「税の負担者」は、誰が税金を負担するのかを指します。

税金には、負担者が直接納めるものと、別の納税者(お店・企業など)を通して、間接的に納めるものがあります。

国や都道府県・市町村に対して、負担者が直接、税金を納めるものを「直接税」といい、「所得税」「法人税」「固定資産税」などがあります。

「納税者=負担者」という関係になります。

一方、お店や企業などの納税者が負担者からいったん税金を預り、後でまとめて国や都道府県・市町村に対して納税するものを「間接税」といいます。「消費税」「揮発油税」「酒税」などがあります。「納税者」と「負担者」が別に分かれます。

(3)所得課税/資産課税/消費課税の区分について

税負担を経済活動のどの局面に求めているかに着目した分類として、「所得課税/資産課税/消費課税」の3つに分ける方法があります。

「所得課税」とは、個人であれは所得、会社であれば利益に対して課される税金です。

具体的には、所得税、法人税、住民税、事業税などが挙げられます。これらの税は、所得や利益に応じて税率が決まります。

「資産課税」とは、資産に対して課される税金です。具体的には、相続税、贈与税、固定資産税、不動産取得税などが挙げられます。これらの税は、それぞれの資産によって税率が決められています。

「消費課税」とは、物品やサービスの消費に対して課税される税金です。

具体的には、消費税、たばこ税、自動車取得税、関税などが消費課税となり各物品やサービスによって税率が決められています。

(4)各種税金の税収の割合

税金は50種類以上あり、様々な分類方法があることを確認しました。

それでは、実際どの税金が1番徴収されているのか気になる人も多いのではないでしょうか。

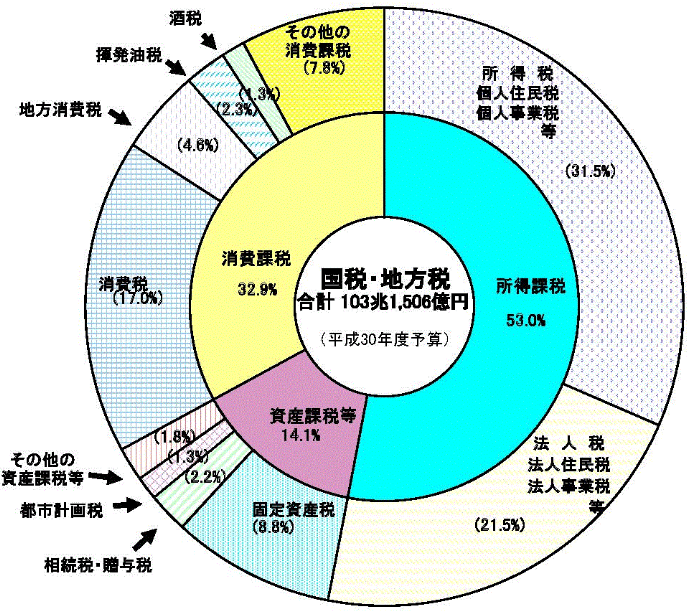

財務省より、平成30年度の内訳が発表されています。

【引用】

【引用】平成30年度の内訳をみると、所得課税からの収入が半分以上を占めているのが分かります。

資産課税からの徴収は14%で、その半数以上を固定資産税が占めています。

消費課税からの徴収は32%で「その他消費課税」の項目が大きな割合を占めていますが、これは消費課税の項目が非常に多く徴収額が小さい税を同じグループとしているため割合が大きく見えています。

2.税金は誰が納めるの?納税時期はいつ?

様々な種類の税金があることはわかりました。実際、税金は誰がいつどんな対象へ支払っているのでしょうか?

消費税は、普段、商品の購入で支払いますので、わかりやすいですが、他の税金に関してはどうでしょうか。

所得課税/資産課税/消費課税別に、各税金に関して「税の負担者・税金の対象」と「納税者・納税する時期」を表でまとめました。

(1)所得課税の税金一覧

| 課 税 主 体 |

直 接 / 間 接 |

税金の種類 | 税の負担者 税金の対象 |

納税者 支払う時期 |

|---|---|---|---|---|

| 国 税 |

直 接 税 |

所得税 | サラリーマンや 個人事業主など所得がある人 |

サラリーマンは給与から天引き 個人事業主は確定申告時期 |

| 復興特別所得税 | ||||

| 法人税 | 所得がある法人 | 事業年度終了日から2ヶ月以内 中間納税は事業年度開始から半年経った後の2ヶ月以内 |

||

| 地方法人特別税 | ||||

| 地方法人税 | ||||

| 地 方 税 |

直 接 税 |

住民税 | 所得がある人 | 6月中旬に納付書が届く 支払い回数を一括か4回か選ぶ |

| 事業税 | 特定の事業に対して | 8月に納税通知書が届く 支払い回数を一括か2回か選ぶ |

(2)資産課税の税金一覧

| 課 税 主 体 |

直 接 / 間 接 |

税金の種類 | 税の負担者 税金の対象 |

納税者 支払う時期 |

|---|---|---|---|---|

| 国 税 |

直 接 税 |

相続税 | 遺産を受けつぐ人 | 被相続人の死後10ヶ月以内 |

| 贈与税 | 一年間で110万以上の贈与を受けた人 | 翌年の3/15 | ||

| 間 接 税 |

登録免許税 | 特許業務に関する認可を受ける人 | 特許業務に関する認可時に納付 | |

| 印紙税 | 契約書などの文書作成者 | 契約書などの文書作成時に納付 | ||

| 地 方 税 |

直 接 税 |

不動産取得税 | 不動産を取得した人 | 不動産を取得した際に納付 |

| 固定資産税 | 固定資産の所有者に対して | 4~6月に通知がくる。 一括か4回払いかを選択する。 |

||

| 都市計画税 | 特定の地域内の土地や建物の所有者に対して | |||

| 事業所税 | 一定規模以上の事業所に対して | 法人:事業年度終了の日から2カ月以内 個人:翌年の3/15 |

||

| 水利地益税 | 水利に関する事業で利益を得る場合、その土地や家屋に対して | 6月と11月の計2回納付 | ||

| 共同施設税 | 共同施設利用者や受益者に対して | (現在、課税している自治体はない) | ||

| 宅地開発税 | 公共施設の整備が必要な土地で宅地開発を行う場合 | 各市町村によって異なる | ||

| 特別土地保有税 | 平成15年以降課税停止 | |||

| 法定外普通税 | 地方税法に定めている以外の普通税。 各自治体によって異なる |

|||

| 法定外目的税 | ||||

| 国民健康保険税 | 国民健康保険利用者に対して課税 | 普通徴収の場合年8回 | ||

(3)消費課税の税金一覧

| 課 税 主 体 |

直 接 / 間 接 |

税金の種類 | 税の負担者 税金の対象 |

納税者 支払う時期 |

|---|---|---|---|---|

| 国 税 |

間 接 税 |

消費税 | サービスや商品を購入する人 | 事業者が3/31まで |

| 酒税 | お酒を購入する人 | 酒類の移出・戻入れ等のあった月の翌月末日まで | ||

| たばこ税 | たばこを購入する人 | 製造たばこの製造者が、出荷した月の翌月末日まで | ||

| たばこ特別税 | ||||

| 揮発油税 | ガソリン(揮発油)を購入する人 | ガソリン(揮発油)の製造者が、出荷した月の翌月末まで | ||

| 地方揮発油税 | ||||

| 石油ガス | 液化石油ガスを購入する人 | 液化石油ガスの製造者が、出荷した月の翌月末まで | ||

| 自動車重量税 | 車検対象の車を所有する人 | 車検を受ける時 | ||

| 航空機燃料税 | 航空機を利用する人 | 航空機の所有者・使用者が、航空機燃料の航空機への積込みを行った月の翌月末日まで | ||

| 石油石炭税 | 石油石炭を採取、輸入する人 | 石油石炭を採取、輸入する際 | ||

| 電源開発促進税 | 電気を利用する人 | 一般送配電事業者が販売した月の翌月末まで | ||

| 国際観光旅客税 | 日本から国外へ出る人 | 出国時 | ||

| 関税 | 輸入した商品に対して | 商品輸入時 | ||

| とん税 | 外国船が入港する際に課税 | 入港時 | ||

| 特別とん税 | ||||

| 地 方 税 |

間 接 税 |

地方消費税 | サービスや商品を購入する人 | 事業者が3/31まで |

| 地方たばこ税 | たばこを購入する人 | 製造たばこの製造者が、出荷した月の翌月末日まで | ||

| ゴルフ場利用税 | ゴルフ場利用者 | 事業者が翌月末までに納付 | ||

| 自動車取得税 | 自動車を取得した人 | 自動車を取得した際 | ||

| 軽油引取税 | 軽油を引取る人 | 元売業者又は特約業者が、引き取った月の翌月末日まで | ||

| 自動車取得税 | 自動車の所有者 | 4月時点に所有の車に対して 5月末までに納付 |

||

| 軽自動車税 | 原付バイクや、軽自動車の所有者 | |||

| 鉱区税 | 鉱区所有者 | 5月に通知書がくる。 月末までに納付 |

||

| 狩猟税 | 野生動物を狩猟している人 | 狩猟者の登録を受ける際 | ||

| 鉱産税 | 鉱物を採取する人 | 毎月15日まで | ||

| 入湯税 | 温泉入浴者 | 事業者が前月分を翌月末まで |

3.最近できた税金

多くの税金がある中、近年、新たに4つの税金が新設されました。

新設された4つの税金は、現代の流れを汲んだ税金になっています。

どのような理由で税金が新設されたかも踏まえて、確認していきましょう。

(1)宿泊税

「宿泊税」は、ホテル又は旅館に宿泊する方に課税されます。

新設の背景として、外国人観光客の増加が挙げられます。

2002年に東京が導入して以降、大阪、京都、金沢など観光地で広がりをみせています。

現在、沖縄や北海道でも導入の議論がされており今後も導入する自治体が増える見込みです。

(2)森林環境税

「森林環境税」は、森林環境を整備する財源の確保するために設立されました。

新設の背景として、地球温暖化が進行していることから環境対策の1つとして導入されました。

日本は国土の3分の2を森林が占めており、水源の確保や山崩れの防止など生活になくてはならない機能を持っています。

森林の4割は人工林であるため、手入れが必要です。その費用を賄うために「森林環境税」が利用されます。

現在は自治体単位での導入ですが、今後は国が課税主体となって徴収することも検討されています。

(3)出国税

「出国税」とは正式名称は「国際観光旅客税」と言います。日本から海外へ出国する際に、徴収される税金です。

新設の背景として、宿泊税と同様に外国人観光客の増加が挙げられます。2020年にはオリンピックもあり更なる増加が見込まれます。

しかし、訪日する外国人の増加に対して、国内のインフラ整備が追いついていません。

そこで、インフラ整備のための財源確保として導入されました。

出国税は国籍に関係なく「日本から国外へ行く人」全てに対して課される税金です。

今後は、海外旅行へ行く際には一律1000円の税金が課されることに注意しましょう。

(4)環境性能割

「環境性能割」とは自動車購入時に加算される税金です。

2019年10月から「自動車取得税」の代わりに加算されます。税率は省エネ法に基づく燃費基準の達成度に応じて0〜3%で変動する仕組みがとられます。

新設の背景として、「消費税の増税」と「自動車に課される税金は二重課税であるという論争」があったことが挙げられます。

まとめ

日本には50種類以上の税金がありますが、国税/地方税の区別、直接税/間接税の区別、所得課税/資産課税/消費課税の区分、そして、税収の割合について解説しました。

税収の内訳は所得課税が半数を占めており、次いで消費課税が30%、資産課税が14%となっています。

近年の環境問題や、外国人観光客の増加に伴い「出国税」や「森林環境税」など新たな税金も導入されました。

日々利用している公共サービスは、私たちが支払っている税金を財源として提供されています。

時代と共に変化していく税制度に対して、少しでも興味を持って頂けたら幸いです。