消費税増税の使い道をわかりやすく解説

2019年10月、消費税が10%に増税され、国民の負担が重くなります。「消費税は本当に必要なの?」「いったい何に使うつもりなの?」と疑問に思っている方も多いところでしょう。

政府が説明する消費税増税の使い道を、分かりやすくまとめてみました。

目次

1.社会保障と税の一体改革

ニュースなどで、「社会保障と税の一体」というワードを耳にします。

単語だけ知っていて、詳しい内容を知らない人も多いでしょう。

消費税増税と密接に関係している話なので、まずはここから理解していきましょう。

1-1.全額、社会保障のために利用

話は民主党政権時代にさかのぼります。

当時の野田政権は自民党・公明党とも合意のうえ、2012年8月の法案で、今後の消費税増税分は全額社会保障に充てることを決定しました。

「社会保障と税の一体改革」とは、社会保障の充実・安定化と、そのための安定財源確保と財政健全化を同時に達成することを目指したものです。

具体的には、現在の高齢者3経費(基礎年金・老人医療・介護)と呼ばれる高齢者メインの社会保障から、社会保障4経費(年金、医療、介護、子育て)という、高齢者だけでなく子供、孫の世代までのサポートの充実させることが目的です。

これを政府は「全世代型対応」の社会保障改革であるとしています。

なお、元々2012年の三党合意の時点で、消費税率を5%から前回の8%、そして今回の10%の2段階で増税することと、その使い道は決定されていました。

2019年10月の消費税率10%への引き上げは安倍政権の独断ではなく、元々決まっていたことの実行とも言えるでしょう。

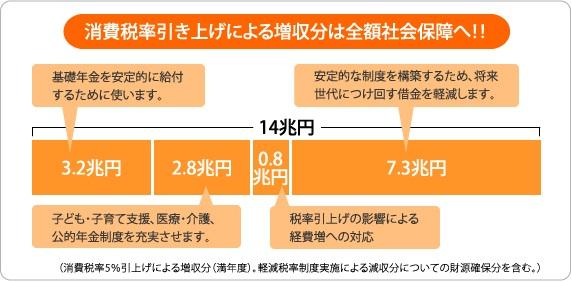

1-2.当初の増税分の使い道の内訳

平成27年作成の政府資料では、消費税増税分(5%→10%への増税分)14兆円の内訳は次のように明示されていました。

| 内訳 | 金額 |

|---|---|

| 後代への負担のつけ回しの軽減 | 7.3兆円 |

| 基礎年金の国庫負担割合2分の1の恒久化 | 3.2兆円 |

| 社会保障の充実(社会保障4経費) | 2.8兆円 |

| 消費税率引上げに伴う経費増加の対応 | 0.8兆円 |

後代への負担のつけ回しの軽減とは、従来は国債発行によって賄われてきた社会保障政策の財源を消費税増税によって確保しようというものです。

予算の内訳を見てみると、増税分の5分の1が社会保障の充実に、5分の4を財政再建、財政の安定化に充てる予定だったことが分かります。

ちなみに、社会保障4経費に充てられる財源2.8兆円の内訳は次の通りでした。

| 内訳 | 金額 |

|---|---|

| 医療・介護 | 1.5兆円 |

| 子育て | 0.7兆円 |

| 年金 | 0.6兆円 |

【出典】みんなが安心して生活できる社会をつくる 社会保障と税の一体改革|政府広報オンライン

1-3.使い道の一部を変更

消費税増税分14兆円のうち、消費税5%→8%の増税では、約8.4兆円の増収となりました(政府の資料によって表記の違いがありますので、合計は正確な数値ではありません。以下も同様です)。

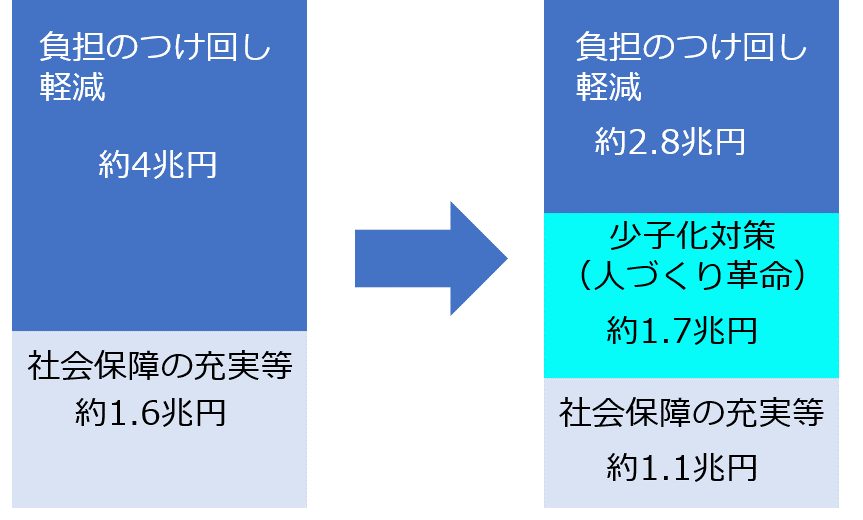

消費税8%→10%の増税では、約5.6兆円の増収が見込まれていますが、現在、その増税分の使い道は、下記のように変更されています。

| 内訳 | 金額 |

|---|---|

| 後代への負担のつけ回しの軽減 | 2.8兆円 |

| 少子化対策(人づくり革命) | 1.7兆円 |

| 社会保障の充実 | 1.1兆円 |

元々消費税の増税分のうち約4兆円は、「後代への負担のつけ回しの軽減」として財政赤字の削減に充てられる予定でした。

しかし、その4兆円のうち1.7兆円を「人づくり革命」と呼ばれる教育無償化等の少子化対策に充当すると方針を変更。

財政赤字の削減に充てる予算が減ったことで国債発行が増え、財政赤字が膨らむことが想定されます。

(政府資料を基に作成)

1-4.人づくり革命1.7兆円の内容

人づくり革命とは、具体的には次のような、主に教育を中心とした政策の総称です。

- 幼児教育の無償化

- 待機児童の解消

- 高等教育の無償化

- 私立高校の授業料実質無料化

- 保育士・介護人材の処遇改善

- 大学改革

- リカレント教育

- 高齢者雇用促進

幼児教育の無償化は認可保育所や幼稚園に通う3歳~5歳児と、低所得者(住民税非課税世帯)の0~2歳児の保育料が対象で、原則無料になります。

加えてベビーホテルやベビーシッターなど認可外の施設も一定条件をクリアすれば月額最大3.7万円の補助を受けることができるという施策です。

| 施設・サービス | 年齢 | 無償化の範囲 |

|---|---|---|

| 幼稚園、保育所、 認定保育園など |

3~5歳 | 全世帯を無償 ※対象外の幼稚園は月額25,700円まで |

| 0~2歳 | 低所得者(住民税非課税世帯)のみ無償 | |

| 認可外保育所など | 3~5歳 | 月額37,000円まで無償 |

| 0~2歳 | 月額42,000円まで無償 | |

| 幼稚園の預かり保育 | 3~5歳 | 月額11,300円まで無償 |

また、高等教育の無償化では低所得者を対象に、大学や専門学校の学費や入学金の免除などの政策を打ち出しています。

幼児教育の無償化は2019年10月から、高等教育の無償化は2020年4月からと具体的な時期が決められていますが、その他の施策ではまだ具体的な案が決まっていない部分もあり、今後引き続き注目したいところです。

2.日本が抱える問題

ここからは、日本が現在抱えている問題について解説していきます。

これを理解することで、消費税増税が断行される理由が分かるはずです。

2-1.少子高齢化

現在の日本は急速に少子高齢化が進んでいる状況にあります。

単純に考えて、子供が減少して高齢者が増加するということは、それを支える現役世代の割合が年々減少するということです。

もし少子高齢化の流れを食い止められなかった場合、2060年には日本の人口は約9,000万人にまで減少し、65歳以上の人口が40%にまで増加すると予想されています。

| 65歳以上の人口割合 | |

|---|---|

| 1970年 | 7.1% |

| 2013年 | 25.1% |

| 2060年 | 39.9% |

| 出生数 | |

|---|---|

| 1970年 | 193万人 |

| 2013年 | 103万人 |

| 2060年 | 48万人 |

2-2.社会保障費の増加

高齢者の人口増加によって、年金、医療、介護などの社会保障費用は増加の一途です。

実際、国の予算は毎年社会保障費用に最も多くの財源が充てられており、その額は1990年の11.5兆円から2018年の33兆円とおよそ3倍にまで膨れ上がっています。

社会保障関連の歳出が増える一方で、社会保険料収入は横ばいで推移しているため、社会保険制度が破綻してきています。

2-3.借金の増加

保険料収入で足りない部分は、税収と国債の発行で賄っているのが現状です。ただ、大幅な経済成長が見込めない現在では、税収自体も、歳出に対して大幅に不足しています。

その結果、国債発行による借金が膨れ上がる悪循環が生じます。

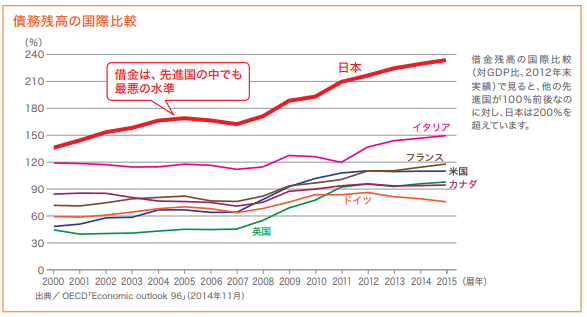

新規国債発行額は1970年の7.3兆円から2018年は33.7兆円にまで増加しており、借金残高は国際的にも最悪レベルです。

下の図を見ると、他の先進国と比べて圧倒的に悪い水準であることが分かると思います。

日本の借金は2018年度で総額1,087兆円にもなります。

これは国民一人あたりに換算すると約859万円の借金を抱えていることに相当します。

この状況が続けば、将来、社会保障制度の安定的な機能を実現することは難しくなります。

現在はその場しのぎの借金でなんとかしていますが、それは子どもや孫世代への問題の先送りでしかありません。

このような状況を根本的に改善するために、消費税増税という方針が打ち出されています。

3.なぜ消費税なのか?

日本の3大税収は大きい順に、所得税・消費税・法人税となっています。

| 税目 | 税収 |

|---|---|

| 所得税 | 17.6兆円 |

| 消費税 | 17.2兆円 |

| 法人税 | 10.3兆円 |

【出典】財務省:一般会計税収の推移

一般消費者の立場からすれば、個人にばかり負担を強いているように感じます。「なぜ消費税ばかり増税するんだ!」「法人税の増税じゃだめなのか?」と疑問を持つのは当然です。

しかし、消費税の増税には、次のような理由があります。

- 景気や人口構成の変化に左右されにくく、税収が安定している

- 働く世代などの特定の人に負担が集中することなく、経済活動に中立的

- 高い財源調達力がある

まず、所得税や法人税は不景気の時に税収が減少するというデータがあります。安定的な税収確保という観点では消費税が最適であるという理由が挙げられます。

さらに言えば、所得税や法人税は現役世代に負担を強いることになります。

現役世代は社会保険料の負担が高まっているのに加えてダブルパンチとなり、公平性に欠けるという問題が生じます。

消費税であれば高齢者も含めた国民全体で広く負担することになり、公平性が確保できるのです。

4.増税後の課題

4-1.景気の落ち込み対策による税収減

前回、消費税率5%から8%への増税時がそうであったように、消費税増税後は消費の落ち込みが懸念されます。そうした反動の軽減策として、軽減税率の導入、キャッシュレスによるポイント還元、自動車税や住宅ローン減税などが進められています。

しかし、そのような対策を取ればその分だけ税収が減ることとなり、新たな財源確保が必要となります。

4-2.消費増税だけでは足りず、更なる増税が見込まれる

消費税5%→8%→10%と増税される最大の理由は社会保障の充実です。

しかし、社会保障の充実に充てられるのは、全体の増収額14兆円のうち2.8兆円だけです。さらに、8%→10%増税時の使途の変更により、社会保障の充実に当てられるのは、2.3~2.5兆円程度となりました。

増税分の大半は国債発行分の補填に充てられ、それでもまだ足りていません。

消費税増税をしてもすべての問題が解決できるわけではなく、将来的にも引き続き増税などの議論が続くことが予想されます。

4-3.「社会保障4経費」は本当に全世代型か?

消費税増税によって新たに社会保障4経費(年金、医療、介護、子育て)の充実が図られることになりました。

政府はこれを「全世代型対応」と謳っていますが、本当にそうでしょうか?

実際のところは、幼児教育や大学の無償化の恩恵を受けられる子育て世帯と、高齢者がメインの施策です。現役世代や独身者、子供がいない世帯にとっては恩恵が少なく、負担だけが増大すると感じる人も多いことでしょう。

増税が不可避としても、恩恵が少ないのに負担が増えるのは納得できないとの意見が出るのも当然と言えます。

まとめ

消費税増税の必要性と、増税分の使い道について解説してきました。

少子高齢化や日本の財政状態の悪化の状況を考えると前回の増税に加えさらなる増税はやむを得ない部分はあります。

しかし、今回の増税だけでは全く問題は解決しておらず、今後も問題は山積みです。

国の現状と増税分の使い道を知ることで、適切な増税かどうかを一人ひとりが考えることが必要かもしれません。