国民年金・厚生年金の繰り上げ・繰り下げ受給額早見表

国民年金・厚生年金を繰り上げ・繰り下げしたときの、増額率・減額率と、65歳時点の受給額別(年収別)の受給額の早見表で…[続きを読む]

このツールでは、以下の2種類のシミュレーションができます。

老齢基礎年金と老齢厚生年金を合計した月額の年金受給額を入力してください。年間ではありません。

(以前のツールでは、年額を入力していましたが、現在は、月額を入力してください。)

結果欄に、60歳~64繰り上げ、65歳受給、66~75歳繰り下げの場合の、年金受給額(年額・月額)を表示します。

ご自分の生年月日を入力してください。

1962年(昭和37年)4月1日以前生まれの方は、繰り上げ受給の減額率が1ヶ月当たり0.5%になります。

1952年(昭和27年)4月1日以前生まれの方は、繰り下げ受給は70歳が上限となります。

「シミュレーションの目的」で「受給開始年齢から、損益分岐点を計算する」を選択してください。

年金をもらい始める予定の年齢を、60~75歳の間から選択してください。

「計算」ボタンを押すと、損益分岐点となる年齢(1ヶ月単位)を表示します。

また、65歳から受給時と比較したグラフを表示します。

「シミュレーションの目的」で「想定寿命から、最も有利な受給開始年齢を計算する」を選択してください。

ご自身の想定寿命(何歳まで生きたいか)を、60~100歳の間から選択してください。

「計算」ボタンを押すと、最も有利な受給開始年齢(1年単位)を表示します。

また、その年齢と、60歳、65歳、70歳、75歳から受給時と比較したグラフを表示します。

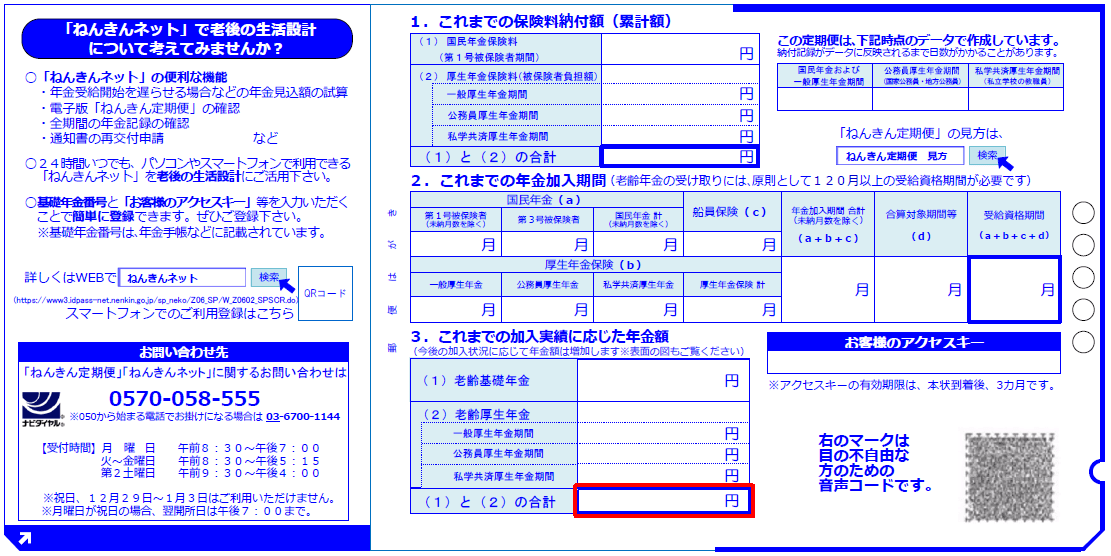

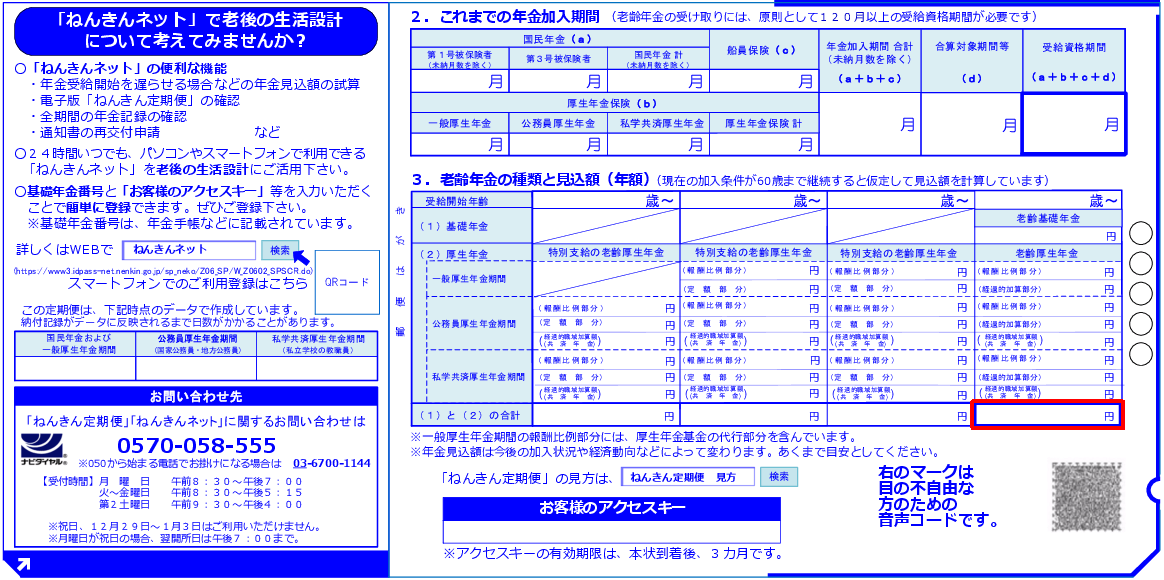

年金受給額がわからない方は、「ねんきん定期便」を参考にしてください。

ねんきん定期便の見込額(下の図で赤枠をつけた箇所)に記載されている金額を、12で割り、月額にした値を入力してください。

年額ではありませんので、ご注意ください。

50歳未満の方については、これまでに支払った保険料に応じた金額が表示されています。

60歳まで継続して加入した場合に受給できる見込額ではありませんので、ご注意ください。

50歳以上の方については、60歳まで継続して加入した場合に受給できる見込額が表示されています。

受給開始年齢:60~64歳を選択した場合、繰り上げ受給として計算します。

1ヶ月当りの減額率は、1962年(昭和37年)4月1日以前生まれの方は0.5%、1962年(昭和37年)4月2日以降生まれの方は0.4%となります。

「シミュレーションの目的」で「受給開始年齢から、損益分岐点を計算する」を選択したときは、繰り上げた場合に不利となる時期を表示します。

また、繰り上げた場合と65歳から受給した場合の累積受給額をグラフと表で表示します。

受給開始年齢:66~75歳を選択した場合、繰り下げ受給として計算します。

1952年(昭和27年)4月1日以前の方は、70歳までしか繰り下げることができません。

1952年(昭和27年)4月2日以降生まれの方は、75歳まで繰り下げることができます。

「シミュレーションの目的」で「受給開始年齢から、損益分岐点を計算する」を選択したときは、繰り下げた場合に有利となる時期を表示します。

また、繰り下げた場合と65歳から受給した場合の累積受給額をグラフと表で表示します。

本ツールは、2026年(令和8年)1月時点での情報に基づいて計算・判定しています。

年金受給額が月額1,000円未満など、非常に少ないときは、計算が正しくならないことがあります。

本ツールを利用して、不利益や損害等が発生したとしても、当社は一切の責任を負いませんので、ご了承ください。

公的年金についての質問は、日本年金機構にお問い合わせください。

年金繰り上げ受給は、65歳未満であればいつでも可能です。ただし、一度、繰り上げ受給を開始してしまうと、やめることはできません。

年金繰り下げ受給は、65歳以降、いつでも可能です。年金受給を開始したいタイミングで、年金の受給申請をします。ただし、一度、受給を開始してしまうと、やめることはできません。

繰り下げ受給で、年金の受給を開始する前に亡くなってしまうと、年金はもらえません。

自分がいつまで生きられるかを、あるいは、いつまで生きたいかを、ある程度、考慮したうえで、繰り下げ受給の決断をするのが良いでしょう。