年間に10万円を超える医療費を支払った場合は、確定申告で「医療費控除」の適用を受けると、所得税・住民税の一部が還付さ…[続きを読む]

スポーツジムが医療費控除の対象になる3つの条件と確定申告の流れ

スポーツジムやフィットネスジムの利用料は医療費控除の対象にできるのでしょうか?実は3つの条件に当てはまれば、医療費控除の対象にできます。

医療費控除の対象になるための条件、対象となる施設、医療費控除の申請方法を解説します。

目次

1.治療が目的の運動であれば医療費控除の対象

(1)医療費控除とは?

「医療費控除」とは、病気やケガなどの治療をしたとき、その治療にかかった医療費・診療費や、入院費、薬代、通院のための交通費などを、所得から控除することで、税金(所得税・住民税)の負担が減るものです。

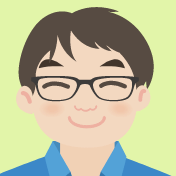

支払った医療費の全額ではなく、受け取った保険金と、10万円を引いた金額が対象です。

医療費控除の対象となる金額

=実際に支払った医療費の合計額 - 保険金などで補てんされる金額 - 10万円(※)

※その年の総所得金額等が200万円未満の人は、総所得金額等の5%

=実際に支払った医療費の合計額 - 保険金などで補てんされる金額 - 10万円(※)

※その年の総所得金額等が200万円未満の人は、総所得金額等の5%

【参照】国税庁:所得税 No1120 医療費を支払ったとき(医療費控除)

(2)スポーツジムの利用料が医療費控除の対象となるのは、治療の場合

医療費控除の対象となる内容は幅広いのですが、どんなものでも原則的には、医師の指示による治療が目的であれば医療費控除の対象になります。

つまり、生活習慣病等で、医師の指示により運動をするのであれば、スポーツジムでの利用料など運動にかかった費用を医療費控除の対象にできます。

一方で、自主的な健康増進の目的であったり、シェイプアップ・ダイエット・ボディメイク等の目的でのスポーツジムの利用料は、医療費控除の対象になりません。

2.スポーツジムの利用料が医療費控除の対象になるための3つの条件

治療目的だとしても、すべてのスポーツジムやフィットネスジムが医療費控除の対象になるわけではありません。

スポーツジムの利用料を医療費控除の対象にするには、次の3つの条件に当てはまる必要があります。

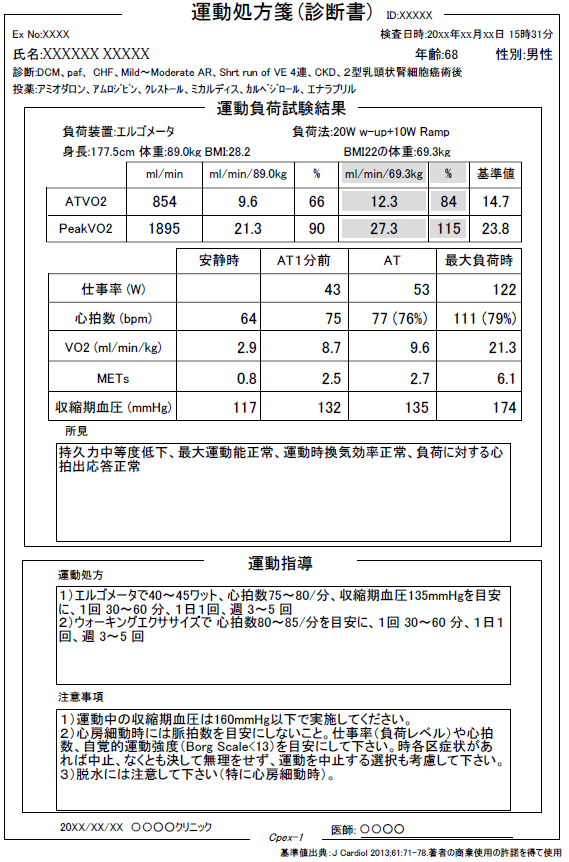

条件①認定された医師から「運動処方箋」または「療養指示書」をもらう

まず、「医師の指示による治療目的の運動」であることが大前提ですので、医師による診察が必要です。

しかも、どの医師でも良いわけではなく、日本医師会の認定健康スポーツ医による診察を受ける必要があります。

認定健康スポーツ医による診察を受けたうえで、スポーツジム等で運動をする場合には「運動療法処方箋」(運動処方箋)を発行してもらいます。

運動療法ではなく温泉療養をする場合には、「温泉療養指示書」を発行してもらいます。

「運動処方箋」とは、身体測定・体力テスト(運動負荷試験)や各種検査を行ったうえで、運動の種類や頻度が細かく記載されるものです。

【引用】日本遠隔運動療法協会(JARET):「運動処方せん」

「運動処方箋」はどこで発行してもらえる?

日本医師会の認定健康スポーツ医が在籍して、体力テスト(運動負荷試験)ができる施設で発行してもらえます。

【参照】日本医師会認定 健康スポーツ医

認定健康スポーツ医を探すには、インターネットで「運動処方外来」と対応しているクリニック・病院が出てきます。

ただ、医師が見つかっても、指定されたスポーツジムが近くにあるとは限りません。

次に説明する条件の「指定された運動施設」では、たいていの場合、提携している認定健康スポーツ医がいますので、そこで医師の診察を受けて、運動処方箋を発行してもらうと良いでしょう。

条件②指定された「健康増進施設」を利用する

次に、どのスポーツジムでも良いわけではありません。スポーツジムの利用料が医療費控除の対象になるためには、厚生労働省により指定された「健康増進施設」を利用する必要があります。

「健康増進施設」には、いわゆるスポーツジムのように有酸素運動や筋力強化運動ができる器具が設置されている「運動型健康増進施設」と、温泉療養と運動の両方を行うことができる「温泉利用型健康増進施設」の2種類があります。

生活習慣病の方は、通常は、スポーツジムのような「運動型健康増進施設」を利用することになるでしょう。

運動型健康増進施設

「運動型健康増進施設」は全国に371個あり、このうち、医療費控除の対象と施設は266個あります。厚生労働省のサイトに掲載されている「認定施設一覧」で「指定」列に「◯」がある施設が対象です。

【参照】厚生労働省:健康増進施設認定制度

たとえば、東京都ですと、こんな施設があります。

- スパ白金

- 東京アスレティッククラブ(中野区)

- ウェルネスジム山王

- 豊島区立池袋スポーツセンター

一般的な会員制のスポーツジムから、リハビリ専門のスポーツジム、自治体が運営しているスポーツジムなど、様々な種類があります。

運動型健康増進施設には、「健康運動指導士」と呼ばれる専門家が配置されており、その健康運動指導士が作成する運動プログラムに従って運動を行います。

【参照】財団法人日本健康スポーツ連盟

エニタイムフィットネス、ファストジム24、chocozapなど24時間系のスポーツジムはまだほとんどありませんが、今後、認定される可能性はありそうです。ただその場合、「健康運動指導士」が在籍している時間帯の利用のみが、医療費控除の対象となる予定です。

温泉利用型健康増進施設

「温泉利用型健康増進施設」は全国に22個あり、このうち、医療費控除の対象と施設は4個だけです。

- 豊富町ふれあいセンター(北海道)

- 瀬戸内温泉 たまの湯(岡山県)

- 温泉療養文化館 御前湯(大分県)

- 竹田市長湯温泉クアハウス(大分県)

運動型健康増進施設には、「健康運動指導士」と「温泉利用指導者」が配置されており、その専門家の指導のもとで運動と温泉療養を行います。

温泉と運動施設の両方があり、かつ、上記の専門家が配置されている施設となると、やはり数は限られてしまうでしょう。

条件③週1回以上・8週間以上継続して利用する、1回の利用料は1万円以内

スポーツジムの利用料が医療費控除の対象になるためには、運動療法を週1回以上・8週間以上にわたって継続する必要があります。

また、スポーツジム等の1回あたりの施設利用料は1万円以内である必要があります。

3.スポーツジムの利用料を医療費控除で確定申告する方法

(1)確定申告までの流れ

スポーツジムの利用料を医療費控除で確定申告するまでの流れを簡単に説明します。通常の医療費とは異なり、準備がやや複雑です。

まず、最初に、認定スポーツ医の資格を持つ医師から診察を受け、体力テスト(運動負荷試験)等を実施したうえで、運動療法処方箋を交付してもらいます。

厚生労働省から指定された運動型健康増進施設で、運動療法を実施します。

運動療法を実施する際には、健康運動指導士や提携医療機関から、都度、助言や経過観察を受けながら行います。

スポーツジム等の施設を利用後は、領収書(1回1万円以内)と、運動療法実施報告書・実施証明書を交付してもらいます。

そのうえで、最初に診察を受けた医師に、運動療法実施報告書と実施証明書を確認してもらい、実施証明書に署名をしてもらいます。

最後に、実施証明書と施設利用料の領収書をもとにして、医療費控除の確定申告を行います。

| 認定スポーツ医の資格を持つ医師 | ・運動療法処方箋の交付 |

| ↓ | |

| 運動型健康増進施設 提携医療機関 |

・運動療法の実施 ・領収書と運動療法実施報告書・実施証明書の交付 ・助言、経過観察等 |

| ↓ | |

| 医師 | ・実施証明書に署名 |

| ↓ | |

| 税務署 | ・医療費控除の確定申告 (領収書、実施証明書) |

(2)医療費控除の確定申告の方法

税務署で確定申告を行います。

年末調整を終えている会社員・公務員等で、そのほかに所得がない人は、5年以内に行えば大丈夫です(2024年度の医療費控除の場合は2029年12月31日まで)。

フリーランス・自営業の人や、不動産収入がある人は、通常の確定申告を翌年の3月15日までに行います(2024年度の医療費控除の場合は、2025年3月17日まで)。

e-Tax(電子申告)であれば、1月1日から実施可能です。

(3)医療費控除の必要書類

スポーツジムの利用料を医療費控除するための必要書類はこちらです。

- 確定申告書

- 医療費控除の明細書

- スポーツジム等の施設利用料の領収書

- 運動療法の実施証明書

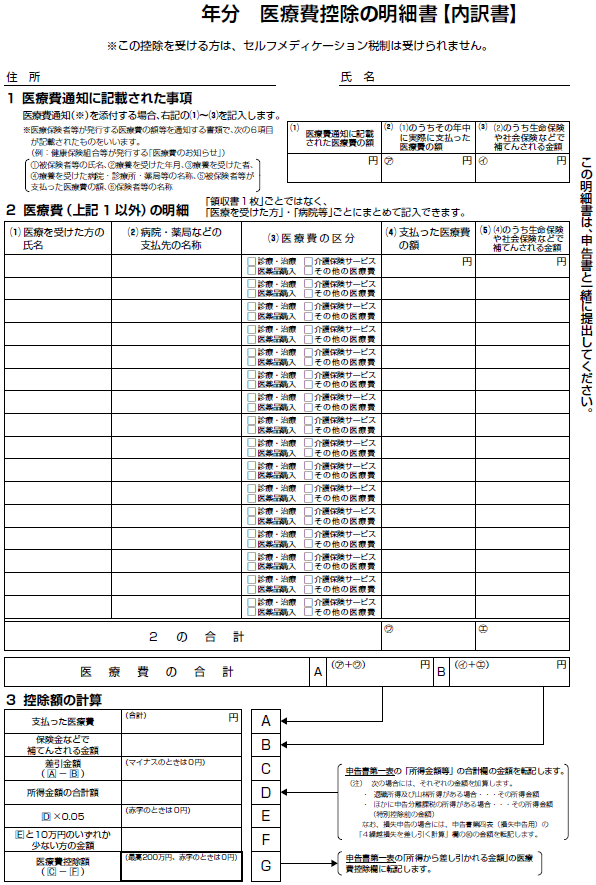

医療費控除の明細書

医療費控除の明細書に、運動療法を受けた人の氏名、スポーツジム等の施設の名称、支払った利用料の金額を記入します。

「医療費の区分」は「診療・治療」にチェックを入れます。

同じスポーツジムを複数回利用した場合は、すべての支払った金額をまとめて記入できます。対象となるのは、その年の1月1日から12月31日までの間に支払った利用料です。

スポーツジムの利用料以外の医療費もすべて合計します。

確定申告書

「医療費控除の明細書」で計算して記入した医療費控除額を、確定申告書に記入します。

具体的な計算方法と記入方法については、こちらをご覧ください。

領収書、実施証明書

スポーツジム等の施設利用料の領収書と、運動療法の実施証明書については、原則的には、添付して提出する必要はありませんが、5年間保存が必要です。

ただし、もし、税務署から提出して欲しいと要求があった場合には、速やかに提出するようにします。

監修

服部 貞昭(はっとり さだあき)

服部 貞昭(はっとり さだあき)

東京大学大学院電子工学専攻(修士課程)修了。

CFP(日本FP協会認定)、2級ファイナンシャル・プランニング技能士(国家資格)。

ベンチャーIT企業のCTOおよび会計・経理を担当。

税金やお金に関することが大好きで、それらの記事を2000本以上、執筆・監修。

「マネー現代」にも寄稿している。

エンジニアでもあり、賞与計算ツールなど各種ツールも開発。

服部 貞昭 プロフィール

この監修者の記事一覧

CFP(日本FP協会認定)、2級ファイナンシャル・プランニング技能士(国家資格)。

ベンチャーIT企業のCTOおよび会計・経理を担当。

税金やお金に関することが大好きで、それらの記事を2000本以上、執筆・監修。

「マネー現代」にも寄稿している。

エンジニアでもあり、賞与計算ツールなど各種ツールも開発。