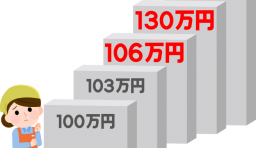

103万円の壁・130万円の壁の違いをわかりやすく解説

「103万円の壁」と「130万円の壁」、よく耳にする言葉です。この年収を超えないように働いているアルバイト・パートの…[続きを読む]

年収の壁には、「103万円の壁」「106万円の壁」「130万円の壁」など、いろいろな壁がありますが、人によって超えたときの影響が違います。

ここでは、パートで働いている方への影響について詳しく解説します。

目次

まず始めに、年収の壁を超えないように、勤務時間を調整して抑えている(就業調整をしている)パートの方は、いったいどの壁を意識しているのか、紹介します。

勤務時間を調整している人の全体を100%としたとき、調整している理由と、それぞれの割合を示しています(複数選択があり合計は100%を超えます)。

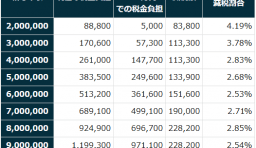

| 調整する理由の 壁の名称 |

調整する理由 | 全体 | 配偶者が いる女性 |

|---|---|---|---|

| 103万円の壁 | 所得税がかかる | 46.1% | 49.6% |

| (150万円の壁) | 配偶者控除がなくなり 配偶者特別控除が少なくなる |

28.3% | 36.4% |

| - | 配偶者の会社の配偶者手当がなくなる | 12.1% | 15.4% |

| 130万円の壁 | 配偶者の社会保険の扶養から外れる | 44.6% | 57.3% |

| (106万円の壁) (20時間の壁) |

雇用保険、社会保険に加入する | 18.8% | 21.4% |

| - | 会社の都合で雇用保険、社会保険に 加入しないようにしている |

3.4% | 1.3% |

| - | 現在、支給されている年金の減額率を抑える | 1.9% | 0.7% |

| - | その他 | 15.8% | 6.6% |

| - | 不明 | 1.1% | 0.1% |

全体でも、配偶者がいる女性でも、勤務時間調整の理由として一番多いのは「130万円の壁」で、社会保険の扶養から外れないようにするためです。

2番目に多いのは「103万円の壁」で、所得税がかからないようにするためです。

3番目に多いのは、配偶者特別控除が少なくならないようにするためです。配偶者特別控除が少なくなるのは150万円の壁ですが、必ずしもそこではなく別の年収を意識しているかもしれませんので、カッコ書きにしました。

4番目は「106万円の壁」「20時間の壁」等で、雇用保険、社会保険に加入しないように(社会保険料を払わなくてすむように)するためです。

パートの皆様が勤務時間を調整する理由は、このとおりですが、実際の影響はどうなのでしょうか?

低い金額の壁から順に解説します。

「103万円の壁」は、2番目に意識されている年収の壁ですが、実は、夫婦世帯でパートで働く人には影響がほとんどありません。

「103万円の壁」を超えると所得税がかかりますが、年収が低いと税率は5%ですので、かかる所得税はごくわずかです。

もう一つ、「扶養から外れる」とよく言われますが、これは子どもが親の扶養に入るなど、「扶養控除」を受けている場合の話です。配偶者の場合は、年収103万円を超えると「配偶者控除」がなくなり「配偶者特別控除」を受けますが、金額は同じですので、何も変わりません。

会社によっては、配偶者の年収が103万円以下の場合に、会社独自の「配偶者手当」を給料に上乗せして出すこともありますが、その場合は、その配偶者手当がなくなります。

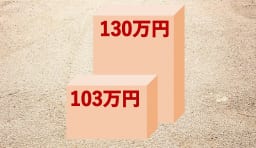

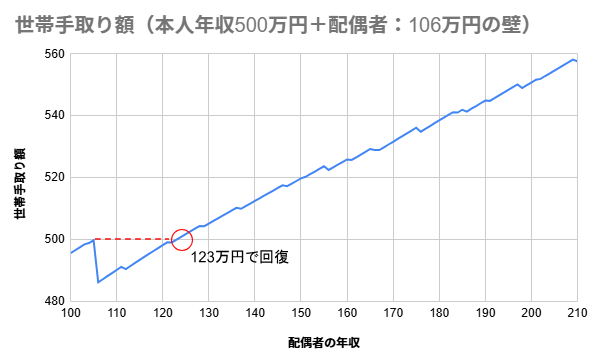

「106万円の壁」は、意識する人は20%前後くらいですが、かなり重要な壁です。

「106万円の壁」を超えると、会社で社会保険に加入する必要があり、社会保険料の支払いが発生します。

社会保険料は約15万円程度ですので、手取り額が一気に下がります。

「年収106万円の壁」と呼ばれていますが、実際は「月収88,000円の壁」です。月収88,000円を超えると、社会保険に加入します。

時給1,100円だと月に80時間(1日あたり4時間程度)働けば月収88,000円に達しますので、パート時給があがっている現在は、なかなか厳しい壁です。

社会保険に加入する条件として、「年収106万円」のほかに「週20時間の勤務時間」という条件もあります。従業員数51人以上の会社に勤務していて、この両方の条件に当てはまるときだけ、社会保険に加入します。

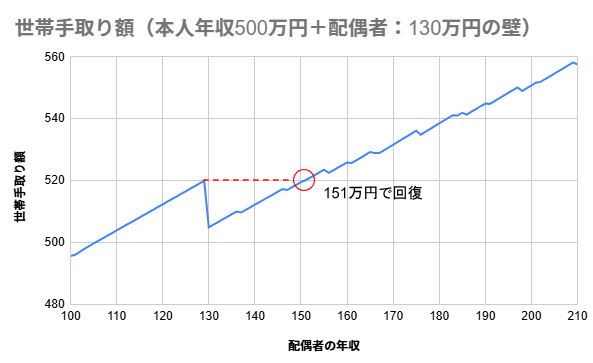

もっとも意識されている壁ですが、超えたときの影響も一番大きいです。

「130万円の壁」を超えると、配偶者等の社会保険の扶養から外れます。週30時間以上勤務などの社会保険の加入条件に当てはまれば社会保険に加入しますし、そうでなければ、国民健康保険・国民年金に加入します。

社会保険に加入した場合は、社会保険料は約19万円程度ですので、手取り額が一気に下がります。国民健康保険・国民年金の場合は、もっと手取りが下がります。

2番目に意識する人が多い壁ですが、パートへの影響は少しだけです。

「150万円の壁」を超えると、配偶者が受けている「配偶者特別控除」が減りますが、38万円→36万円(本人の所得900万円以下の場合)にちょっと減るだけです。配偶者の年収がさらにあがるにつれて、階段状に徐々に減っていきますが、年収の増加分のほうが大きいため、特に影響は感じないでしょう。

厚生労働省の表には登場しませんでしたが、場合により影響が大きい壁です。

「100万円の壁」を超えると、住民税がかかります。住民税には、均等割5,000円と、所得割10%(収入による)の両方があります。年収が低いときは、所得税よりも税率が高いので、影響は少し大きいです。

パートで働いている方だけでなく家族全員を含めて住民税非課税の場合は、「住民税非課税世帯」となり、様々な恩恵があります(独身の方は、自分が住民税非課税なら非課税世帯になります)。

健康保険料や介護保険料が安くなったり、医療費が安くなったり、国や自治体から給付金をもらえたりします。

「100万円の壁」は東京23区などの都心部エリアの場合で、郊外や地方の市町村では、93万円、96.5万円、97万円などの壁になります。

ここまで、いろいろな年収の壁を紹介しましたが、パートで働く人が気にすべきは、やはり、106万円の壁・130万円の壁の2つです。

この2つの壁は、超えると社会保険料が発生して、手取りが一気にダウンするからです。

次に気にすべきは、100万円の壁です。この壁以下の年収だと、住民税非課税ですが、世帯全員が住民税非課税なら、たくさんの恩恵があります。

他の壁も影響はありますが、手取りはダウンしませんので、そこまで影響を気にする必要はないでしょう。