亡くなった人の準確定申告とは?期限や必要書類

所得税の確定申告の対象になる方が1年の途中で亡くなった場合、相続人が「準確定申告」をしなくてはいけません。

この記事では、準確定申告の概要や申告方法・必要書類についてご紹介します。

目次

1.準確定申告と確定申告の違い

同じ所得税の申告である準確定申告と確定申告ですが、申告時期や申告する人など多くの点が異なります。準確定申告と確定申告の違いを見ていきましょう。

1-1.申告する人が違う

準確定申告は「亡くなった方の確定申告」です。当然ながら亡くなった方は確定申告を行うことはできないため、亡くなった方の法定相続人と包括受遺者が準確定申告を行わなければなりません。通常は、配偶者や子ども(第一順位)が行います。

※包括受遺者とは、遺言により指定された割合で財産を受け取る人のことを言います。

相続人や包括受遺者が複数人いる場合は「確定申告書付表(兼相続人の代表者指定届出書)」に連名で署名押印を行い、準確定申告書に添付して税務署に提出します。

1-2.申告期限が違う

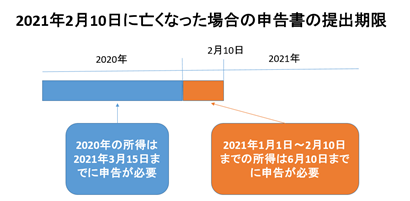

所得税の確定申告は毎年3月15日までに申告書の提出を行わなければなりませんが、準確定申告は「相続人が相続開始を知った日(通常は死亡日)から4ヶ月以内」に申告書の提出と納税が必要になります。

仮に2月10日に亡くなった場合は、4ヶ月後の6月10日が準確定申告の申告期限になります。

確定申告期間中(1月1日~3月15日)に確定申告を行わずに亡くなった場合は、3月15日までに前年の確定申告書を提出し、1月1日から亡くなった日までの準確定申告を4ヶ月以内に申告しなければなりません。

勘違いしやすいポイントになりますので注意しましょう。

1-3.所得控除や医療費控除の対象期間が違う

確定申告の税額の計算では、社会保険料控除や生命保険料控除などの各種所得控除があります。準確定申告も同様に各種所得控除がありますが、所得控除の対象になる支払い期間が異なります。

準確定申告は、1年間に支払った金額が所得控除の対象になるのではなく、1月1日から亡くなった日までに支払った料金が対象になります。

医療費控除の適用を受ける場合も同様に、亡くなった日までに支払った医療費が医療費控除の対象になります。亡くなった後に支払った医療費については、相続税申告での債務として取り扱われます。

1-4.扶養などを判定する時期が異なる

確定申告での配偶者や扶養の判定は12月31日時点で行います。一方、準確定申告の扶養などの判定は死亡日の現況で判断を行います。

2.準確定申告が必要かどうかの見分け方

準確定申告が必要な人の要件は、確定申告が必要な人の要件と同じになります。つまり、毎年確定申告を行っている人が亡くなった場合には準確定申告が必要になる可能性が高くなります。

準確定申告が必要かどうか不明な場合は、亡くなった方が前年に確定申告をしているかどうかをチェックしてみるといいでしょう。また、前年の確定申告書は、準確定申告を行う上で亡くなった人がどのような所得があるかを知る重要な資料になります。

確定申告が必要な人の主な要件(準確定申告が必要な人)

- 2ヶ所以上から給料をもらっている人

- 事業所得や不動産所得がある人

- 公的年金の金額が400万円以上ある人

- 給料が2,000万円を超える人

- 給料以外の収入が20万円以上ある人

- 不動産を売却し、利益を得た人

2-1.準確定申告で税金の還付を受けられる場合もある

「確定申告が必要な人の主な要件」に当てはまらない場合であっても、次の場合は準確定申告を行うことで所得税の還付を受けられる可能性があります。

- 勤務先が年末調整を行ってくれなかった場合(通常、死亡退職の場合は、年末でなくても会社で年末調整が行われます)

- 医療費控除を受ける場合や寄付金控除を受ける場合

- 配当や公的年金から源泉徴収されている場合

3.準確定申告の手順

準確定申告は亡くなってから4ヶ月の期限がありますが、通常、葬儀や四十九日法要が終わってから準確定申告に取り掛かるため、十分な期間があるとは言えません。そのため、効率よく資料収集を行うことが準確定申告を期限内に終わらせる鍵となります。

3-1.必要な書類と送付依頼先

準確定申告で必要になる書類と送付依頼先は、次の通りです。前年の確定申告書を参考に必要になる書類を確認するといいでしょう。

| 準確定申告で必要になる書類 | 送付依頼先 |

|---|---|

| 給料所得の源泉徴収票 | 亡くなった人が勤務していた会社 |

| 公的年金等の源泉徴収票 | 日本年金機構(申請から2ヶ月程度) |

| 生命保険料控除証明書 | 加入している保険会社 |

| 地震保険料控除証明書 | |

| 国民健康保険料納付通知書・ 後期高齢者医療保険料納入通知書 |

支払ったことが分かる領収書や通帳など (市役所等で支払証明書を交付してもらえる場合があります) |

3-2.個人事業主の準確定申告の注意点

亡くなった方が個人事業や不動産貸付業を営んでいた場合は、預金通帳や請求書・領収書などの多くの資料が準確定申告書の作成に必要になります。青色申告決算書や収支内訳書を作成する際には、以下の点が通常の確定申告と異なりますので注意しましょう。

収入の計上時期が異なる

亡くなった人が個人事業を営んでいた場合は「亡くなった日までに収入すべき権利の確定した金額」を収入に計上しなければなりません。「商品の引き渡し日」や「サービスを提供日」が収入の計上時期になり、代金を受け取っていない場合であっても収入に計上しなければなりません。また、準確定申告での売掛金や未収入金は相続税申告での財産となります。

費用の計上時期が異なる

費用の計上時期についても収入と同様に亡くなった日までに商品を受取っている場合やサービスを受けている場合は、代金の支払いが行われていなくても費用として計上します。相続税申告では買掛金や未払金として相続債務となります。また、固定資産税や事業税、減価償却費の取扱いが通常の確定申告と異なるため注意が必要です。

3-3.青色申告は引き継がれない

亡くなった方が個人事業や不動産貸付業を営んでいる方で、青色申告による申告を行っていた場合、その事業の後継者が自動的に青色申告を引継ぐことはできません。

事業の後継者であっても開業届出や青色申告承認申請書を提出しなければなりませんので注意しましょう。

青色申告承認申請書の提出期限は、原則「青色申告の承認を受けようとする年の3月15日」です。ただし、青色申告を行っていた事業を継承した場合は、例外的に次の提出期限となります。

| 死亡の日 | 青色申告承認申請書の提出期限 |

|---|---|

| その年の1月1日から8月31日 | 死亡の日から4か月以内 |

| その年の9月1日から10月31日 | その年12月31日 |

| その年の11月1日から12月31日 | 翌年2月15日 |

4.準確定申告書の書き方

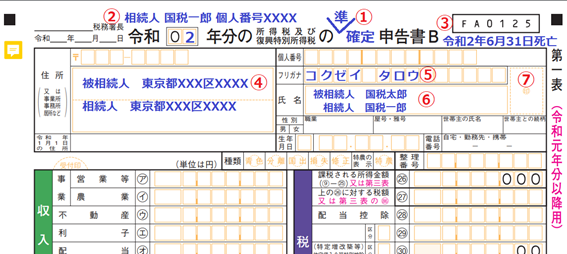

準確定申告書の書き方は、基本的には通常の確定申告書の書き方と同様で、確定申告書用紙を使って申告を行います。ただし、第1表の住所・氏名欄の書き方が異なります。この欄の書き方は、相続人が1人の場合と複数いる場合でも異なりますので注意が必要です。

4-1.相続人が1人の場合

相続人が1人の場合は、次のように記載します。

①「準」を書き加えます。

②相続人の氏名と個人番号を欄外に記入します。

③死亡日を記載します。

④被相続人の住所と相続人の住所を二段書きで記載します。

⑤被相続人のフリガナを記入します。

⑥被相続人の氏名と相続人の氏名を二段書きで記載します。

※被相続人とは亡くなった人のことを指します。

※裏面の第二表にも「準」を書き加え、被相続人と相続人の住所・氏名を二段書きで記載します。

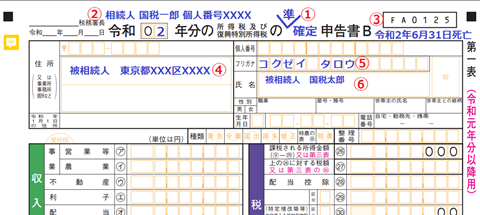

4-2.相続人が複数の場合

相続人が複数の場合は、確定申告書第一表の他に「確定申告書付表(兼相続人の代表者指定届出書)」の提出が必要になります。付表を提出するため、第一表の相続人の情報の記載は必要ありません。

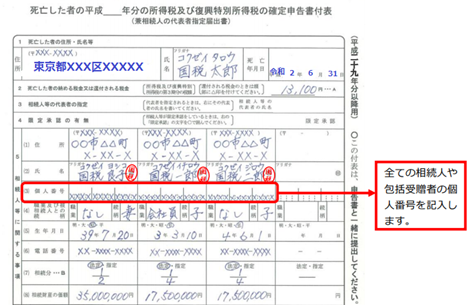

確定申告付表は、次のように記載します。

(複数人の相続人が連名で申告を行うため、相続人全員分の個人番号関係書類が必要です)

【参照】国税庁:死亡した方の準確定申告書をする場合の記載例②

5.準確定申告を行わなかった場合の罰則

準確定申告を行わなかった場合は、次の2つのペナルティがあります。

①無申告加算税

無申告加算税は、申告をしていないことに対する罰則です。「申告を自主的に行ったかどうか」「納税額50万円を超えるかどうか」により0%~40%までの無申告加算税が課されます。偽装隠ぺいなど悪質な場合は、最大で40%のペナルティが課されるケースがあります。

②延滞税

延滞税は、納税が遅れたことによる遅延損害金にあたるペナルティです。原則では「当初の納付期限(申告期限)の2ヶ月以内の税率については年7.3%、2ヶ月を超えるものについては年14.6%」となっていますが、実務上では特例が適用されます。

- 申告期限から2ヶ月以内に申告した場合

「特例基準割合+1%」か「税率7.3%」のどちらか低い税率で計算 - 申告期限から2ヶ月を超えて申告した場合

「特例基準割合+7.3%」と「税率14.6%」のどちらか低い税率で計算

6.準確定申告についてのQ&A

Q1.準確定申告はe-Taxで電子申告することができますか?

A1.令和2年1月6日より提出される令和2年分以降の準確定申告書についてはe-Taxによる提出が可能です。それ以前の準確定申告にはe-Taxは対応していません。

Q2.準確定申告で配偶者控除の所得の判定はどうなりますか?

A2.準確定申告で配偶者控除の適用を受ける場合の配偶者の所得の判定は「配偶者の年間所得の見積り額」によって判断します。1月1日から亡くなった日までの所得の金額で判定しませんので注意が必要です。また、所得控除の額は月割りする必要はなく、通常通りの所得控除額で計算することができます。

Q3.未払の医療費を支払った場合は医療費控除を受けられますか?

A3.医療費控除は実際に支払った金額により計算されます。そのため、亡くなった後に支払った医療費は医療費控除の対象になりません。ただし、生計を一にする相続人が未払の医療費を支払った場合、その相続人自身の医療費控除の対象になります。

Q4.相続人のマイナンバーは必要ですか?

A4.準確定申告では相続人のマイナンバー(個人番号)を記載しなければなりません。相続人が複数いる場合は全員分のマイナンバーの情報が必要になります。

まとめ

亡くなった方の確定申告(順確定申告)は誰がする?

亡くなった方の法定相続人と包括受遺者が準確定申告を行わなければなりません。通常は、配偶者や子ども(第一順位)が行います。

包括受遺者とは、遺言により指定された割合で財産を受け取る人のことを言います。

亡くなった方の確定申告(順確定申告)の期限は?

所得税の確定申告は毎年3月15日までに申告書の提出を行わなければなりませんが、準確定申告は「相続人が相続開始を知った日(通常は死亡日)から4ヶ月以内」に申告書の提出と納税が必要になります。

準確定申告の手順は?

まずは必要書類を集めます。故人の源泉徴収票の送付を依頼したり、保険料控除の証明書などを取得します。

続いて確定申告書を作成します。確定申告書の書き方は基本的に通常の確定申告と同様ですが、確定申告書の最上部、タイトル部分に「準」の一文字を書き加え、「準確定申告書」となるようにするなど注意点もあります。

相続人が複数の場合は「確定申告書付表(兼相続人の代表者指定届出書)」の提出も必要です。

忙しい・難しい……亡くなった方の確定申告は税理士に相談

準確定申告は、通常の確定申告とは異なる部分があり、相続人が複数いると、書類が増え複雑になります。

そこで、相続税申告と合わせて税理士に依頼することも一つの手です。

当サイトの関連サイト「相続税理士相談Cafe」では、相続税申告のほか、準確定申告に対応している税理士を全国で紹介しておりますので、必要な場合には、下記リンクからお探しください。