年末調整の地震保険料控除でいくら戻る?手続き方法

年末調整では、地震保険料の控除を受けることができます。地震保険料の控除でいくら戻るのかと、控除の申請方法を紹介します…[続きを読む]

県民共済・都民共済に加入している方は、年末調整をすると、控除でいくらか戻ることがあります。

以下の方に向けて解説します。

目次

県民共済・都民共済・府民共済・道民共済では、

という共済サービスがあります。これらの共済の掛金の一部には、保険料控除の適用が認められています。

具体的には「生命保険料控除」と「地震保険料控除」の2種類があります。

県民共済・都民共済の保険料控除でいくら戻るか、具体例をあげてみます。

上記の条件の人が、県民共済(生命共済)の一般の生命保険料・介護医療保険料をそれぞれ年間10万円支払っている場合と、県民共済を全く支払っていない場合で比較すると次のようになります。

・生命保険料控除なし

所得税184,200円+住民税305,500円=489,700円

・生命保険料控除あり

所得税176,100円+住民税299,800円=475,900円

※社会保険料率は15.45%で計算(令和7年10月時点、協会けんぽ・東京、雇用保険は一般の事業)

生命保険料控除の効果により、所得税・住民税合計で13,800円の節税となります。

そして、年末調整で戻るのは所得税だけですので、8,200円戻ってくることになります。

ここからは、控除の内容を詳しく解説していきます。

まず、県民共済・都民共済・府民共済・道民共済などの掛金を支払っている方は、年末調整で生命保険料控除を利用することができます。

生命保険料控除の対象となるのは「生命共済」に該当するもののみです。

残念ながら傷害保障型共済は事故による入院、手術、死亡等を保障するものですが、保険料控除の対象には含まれません。

加入している共済の種類等によって控除の区分が変わりますので、自分自身のケースに当てはめて参考にしてください。

生命共済は特約も含めて生命保険料控除の対象となりますが、年末調整の際に「一般の生命保険料」と「介護医療保険料」とを分けて記載する必要があります。

それぞれの金額は10月頃送付される控除証明書に記載されています。

共済の種類・特約ごとの生命保険料控除の適用関係については、下の表を参照してください。

| 生命保険料控除の区分 | ||

|---|---|---|

| 共済の種類 | 一般の生命保険料 (新制度) |

介護医療保険料 |

| こども型 | 〇 | 〇 |

| 総合保障型 | 〇 | 〇 |

| 入院保障2型(18歳~60歳) | 〇 | 〇 |

| 入院保障2型(60歳~65歳) | 〇 | 〇 |

| 生命共済6型 | 〇 | 〇 |

| 熟年型 | 〇 | 〇 |

| 熟年入院型 | 〇 | 〇 |

| 傷害共済 | ― | ― |

| 生命保険料控除の区分 | ||

|---|---|---|

| 特約の種類 | 一般の生命保険料 (新制度) |

介護医療保険料 |

| 介護特約 | ― | 〇 |

| 医療特約 | ― | 〇 |

| 新がん特約 | ― | 〇 |

| 新三大疾病特約 | ― | 〇 |

生命共済について生命保険料控除を受けるためには、「共済掛金払込証明書」という証明書の添付が必須となります。

証明書は10月上旬頃に送付されるため、失くさないよう注意しましょう。ただし、万が一失くしても再発行が可能です。再発行には1週間から10日ほどかかるため、早めの対処を心がけましょう。

生命保険料控除には以下の3つの区分があります。

①一般の生命保険料は「新制度」と「旧制度」に分類されており、それぞれ控除額が異なります。

ただし、県民共済の保険商品は全て新制度に該当します。旧制度の生命保険料控除の対象となる共済は現在ありません。

また、③個人年金保険料について、県民共済にはこの個人年金保険料に該当する共済がありません。

よって、都道府県民共済の控除では、①一般生命保険料の新制度と、②介護医療保険料だけ考えれば大丈夫です。

ただ、民間企業の生命保険と都道府県民共済のどちらにも加入しているという方が多い思われますので、旧制度や個人年金保険料控除も含めて解説します。

生命保険料控除は所得税・住民税それぞれで金額が違いますので、計算方法をそれぞれ分けて解説します。

都道府県民共済で生命保険料控除を利用した場合の所得税の控除額は、支払金額に応じて次の表のとおり計算します。

| 新制度 | 旧制度 | ||

|---|---|---|---|

| 払込保険料額 | 控除額 | 払込保険料額 | 控除額 |

| ~20,000円 | 払込保険料全額 | ~25,000円 | 払込保険料全額 |

| 20,001円~40,000円 | (保険料×1/2)+10,000円 | 25,001円~50,000円 | (保険料×1/2)+12,500円 |

| 40,001円~80,000円 | (保険料×1/4)+20,000円 | 50,001円~100,000円 | (保険料×1/4)+25,000円 |

| 80,001円~ | 一律40,000円 | 100,001円~ | 一律50,000円 |

都道府県民共済で生命保険料控除を利用した場合の住民税の控除額は、支払金額に応じて次の表のとおり計算します。

| 新制度 | 旧制度 | ||

|---|---|---|---|

| 払込保険料額 | 控除額 | 払込保険料額 | 控除額 |

| ~12,000円 | 払込保険料全額 | ~15,000円 | 払込保険料全額 |

| 12,001円~32,000円 | (保険料×1/2)+6,000円 | 15,001円~40,000円 | (保険料×1/2)+7,500円 |

| 32,001円~56,000円 | (保険料×1/4)+14,000円 | 40,001円~70,000円 | (保険料×1/4)+17,500円 |

| 56,001円~ | 一律28,000円 | 70,001円~ | 一律35,000円 |

生命保険料控除の計算は、「一般の生命保険料」「介護医療保険料」「個人年金保険料」という区分ごとに分けて行います。

それぞれの区分の所得税・住民税の控除限度額をまとめると次のようになります。

【所得税の控除限度額】

| 控除区分 | 新制度 | 旧制度 |

|---|---|---|

| 一般生命保険料 | 40,000円 | 50,000円 |

| 介護医療保険料 | 40,000円 | ― |

| 個人年金保険料 | 40,000円 | 50,000円 |

| 控除限度額合計 | 120,000円 | 100,000円 |

【住民税の控除限度額】

| 控除区分 | 新制度 | 旧制度 |

|---|---|---|

| 一般生命保険料 | 28,000円 | 35,000円 |

| 介護医療保険料 | 28,000円 | ― |

| 個人年金保険料 | 28,000円 | 35,000円 |

| 控除限度額合計 | 70,000円 | 70,000円 |

県民共済には個人年金保険料はありませんので、新制度の一般生命保険料と介護医療保険料のみが関係することとなります。

要するに、県民共済のみに加入している方が最大限控除を活用した場合、所得税が80,000円、住民税で56,000円の所得控除を受けることができます。

民間の保険会社の生命保険に加入している方や、旧制度の生命保険に加入している方はさらに上限は増えることとなります。節税の参考にしてください。

年末調整で利用できる控除には生命保険料控除の他にも「地震保険料控除」があります。

県民共済では、「火災共済」が該当します。火災に対する保障については、保険料控除の対象となりませんが、火災共済の地震特約に加入している方は、地震保険料控除を受けることができます。

地震保険料控除についてはこちらの記事で詳しく解説しています。

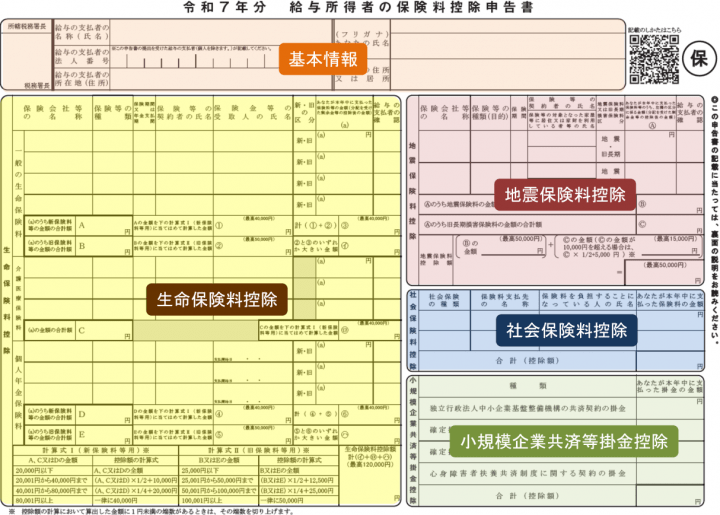

県民共済の保険料控除を年末調整で利用する手順を簡単に説明すると、以下の2ステップとなります。

保険料控除申告書は10~11月頃勤務先から配布されます。また、共済掛金払込証明書は10月ごろ郵送されてきます。いずれも控除を受けるためには欠かせない書類なので失くさないよう注意しましょう。

生命保険料控除は、さらに「一般の生命保険料」「介護医療保険料」「個人年金保険料」に分かれます。自分が加入している保険の区分は共済期掛金払込証明書に記載してあります。

また、該当欄に下記の事項を記入します。

これらの情報も全て共済期掛金払込証明書に記載されていますので、手元に置きながら記入すれば簡単だと思います。

最後に控除金額を計算し、記入します。控除額の計算は先ほど解説した控除額一覧表を参考にしてもいいですし、保険料控除申告書の下部にも計算式が載っていますので、そちらを参考にしてもいいでしょう。

なお、具体的にどうやって記入していいのかわからないという方は、記入例についてこちらの記事で紹介していますので、見ながら書いてみるのもおすすめです。

また、加入している保険や共済の数が多く、1枚に書ききれない方もいるかもしれません。もし1枚の申告書に記載した保険のみで控除額の上限に達していればあえて全て記載する必要はありません。

1枚では控除限度額に達していない方は、勤務先の担当者に申告書を2枚もらう等の対応が必要となります。

ここからは共済金を受け取った方が必要となる税金の手続きについて解説します。

様々な種類の共済がありますが、入院や通院に関する共済金や後遺障害共済金に関する共済金の受け取りについては税金はかからないため、特に必要となる処理はありません。

一方、死亡共済金を受け取った場合には税金がかかります。誰が死亡し、誰が受け取ったかといったケースによって「相続税」「所得税」「贈与税」のいずれかが生じることになります。下の表に一般的なケース別の課税関係を示しましたので参考にしてください。

| 契約の形態 | 掛金負担者 | 死亡した方 | 共済金を受取る方 | 税金の種類 |

|---|---|---|---|---|

| 掛金負担者と死亡した方が同一 | 夫 | 夫 | 妻又は子 | 相続税 |

| 掛金負担者と受取人が同一 | 夫 | 妻 | 夫 | 所得税(一時所得)・住民税 |

| 掛金負担者・死亡した方・受取る方が全て別人 | 夫 | 妻 | 子 | 贈与税 |

なお、死亡共済金の受取りについては相続税の非課税枠があります。非課税枠の上限は「法定相続人の数×500万円」です。この金額の範囲内であれば相続税はかかりません。

火災共済の共済金については非課税となりますが、死亡を伴う場合にはその共済金の受け取りについて課税されます。課税関係は上記の表と同様です。

ここまで一般的なケースについて解説してきましたが、死亡共済金の受取りには高額なお金が動きます。

税金のリスクも非常に高くなりますので、自己判断はせずに税務署や税理士等に相談することをおすすめします。

県民共済の生命保険料控除についてよくある質問についてまとめましたので参考にしてください。

年末調整の時期は勤務先によって異なりますが、多くの会社では10月下旬から11月頃に年末調整の申告書が配布され、従業員本人が記入して会社に提出します。

年末調整の計算は12月中には完了し、12月支払いの給与に合わせて所得税の還付等の処理が行われます。ただし、中小企業の場合には1月支払いの給与に合わせて年末調整を行うことも多いでしょう。

多くの県民共済では、毎年10月上旬頃に共済掛金払込証明書を発行しますが、届かない場合は、契約先の県民共済・都民共済・府民共済・道民共済に連絡をしてみてください。

県民共済の生命保険料控除に必要な書類は「共済掛金払込証明書」と言います。共済掛金払込証明書は再発行できますので、契約者本人が問い合わせしましょう。なお、再発行には1週間~10日ほどの時間がかかります。

共済掛金の未払いがある場合には、その未払い部分は控除の対象とはなりません。保険料控除申告書には実際に支払った金額を記入してください。

実際に共済掛金を支払った年から年末調整で控除が利用できます。契約が年内であっても、最初の掛金の支払いが翌年となる場合には、その年の年末調整では控除は利用できません。

⇒下記の2通りの方法があります。

勤務先が再年末調整を行ってくれればそれが一番簡単な方法です。年末調整の期限は翌年1月31日なので、担当者に確認してみましょう。

ただし、年末調整の訂正には様々な修正作業を伴います。勤務先から断られる可能性もあるため、その場合は自分自身で確定申告を行いましょう。

確定申告期間は翌年2月16日~3月15日ですが、確定申告により税金が還付となる場合には、翌年1月1日から申告を行うことが可能です。なお、還付申告は過去5年間まで遡って申告することが可能です。過年度分も控除を忘れてしまった方は検討してみてはいかがでしょうか。

火災保険は2006年末までは「損害保険料控除」の対象として控除が認められていましたが、現在その制度は廃止されたため、火災保険は控除を利用することができません。

ただし、火災共済の地震特約に加入している方は、地震保険料控除の適用を受けることができます。

最後にまとめます。

この記事を最後まで読んでいただいた方におすすめの記事をまとめました!

年末調整や各種控除に詳しくなって、本来受け取ることが出来るお金(還付金)を見逃さないようにしましょう!

【関連記事】

・所得控除とは?

・賞与・ボーナスの手取り額の計算方法|税金・保険料の控除を解説

・年末調整で火災保険料・地震保険料は控除できる?