【専門家が教える】初心者のクレジットカードの本当の選び方

『今なら10,000ポイントをプレゼント!』『初年度はポイントが2倍!』など、ネットを見ていると、もらえるポイントば…[続きを読む]

コロナ禍の中でキャッシュレス決済が一気に進みましたが、やはり、使えるお店が多いクレジットカードが一番便利だなと思っている人も多いことと思います。

日本では何枚でも持つことが出来るクレジットカードですが、無条件で作れるものではなく、その入会には必ず審査があります。

カード会社によって、その審査基準が違うと言われていますが、なぜ審査に落ちてしまうのでしょうか?

そして、スムーズにクレジットカード審査に通るためには、何かコツがあるのでしょうか?

ここでは、目先の情報に惑わされず、原点に戻って説明をしたいと思います。

目次

早い人では大学生から、そして社会人になったら、ほとんどの人がどこかのタイミングで必要になるのがクレジットカードです。多くの人は、海外旅行に行くとクレジットカードの必要性を感じるはずです。

けれども、クレジットカードは欲しい人が常に手に入れることが出来るものではなく、必ず審査があります。何故、クレジットカードには審査が必要なのでしょうか?

ここでは、クレジットカードを正しく理解するところから始めたいと思います。

クレジットカードとは、与信の範囲で後払いができるカードのことです。

後払いが出来るということは、カード発行会社が一定期間債務を肩代わりしてくれるということになります。

ですから、カード発行会社としては、必ず後から債務を弁済してくれる人だけに、クレジットカードを持って貰いたいわけです。

この『必ず後から債務を弁済してくれる人かどうか、いくらまで与信を与えていいか』を判断するのが、クレジットカードの入会審査ということになります。

クレジットカードの入会審査の方法を簡単に述べますと、まず、申込みをした人に関して、以下の3つの要素を、スコアリングと呼ばれる加点減点方法で数値化をします。そして、その数値が申し込みをしたクレジットカードの発行に必要な数値に達していれば審査に通ります。

3つの要素とは、以下の通りです。

日本にはカード会社が利用する信用会社が3つあります。

カード審査の際に、信用会社に照会を掛けて、カード申込み者の過去一定期間のクレジットカードや割賦販売の利用に伴う信用情報を確認することが出来ます。

具体的には、次の5つです。

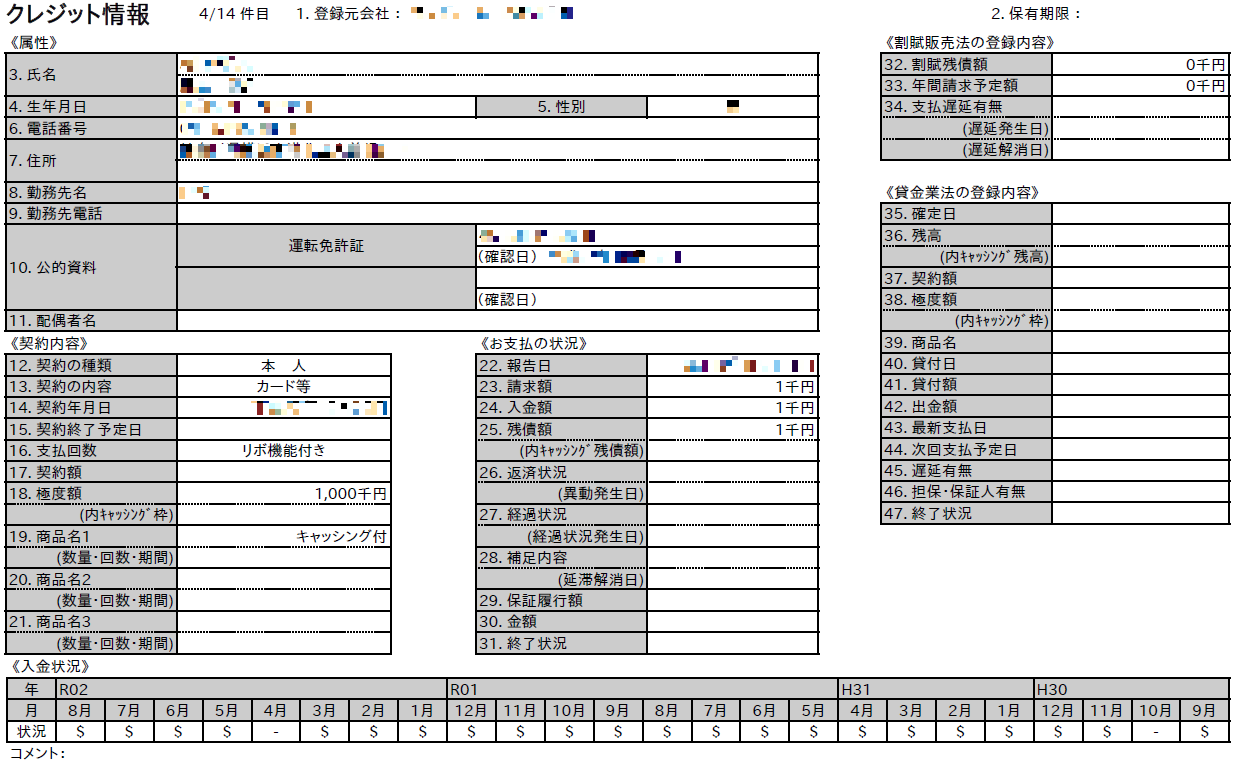

信用情報は自分で開示請求をして閲覧も可能です。サンプルを掲載しておきます。

属性情報とは、基本的にクレジットカードの申込書に記載された内容になります。

ただし、同一のカード会社で、カードをアップグレードする場合(スタンダードなカードからゴールドカードへ変更する場合など)には、既に登録されている個人情報が使われることがあります。

その内容は、カード会社によって大差はなく、職業/勤務先、雇用形態と勤続年数、勤続年数、年収や資産の状況、住居の状況そして家族構成などです。

申込みをしたカード会社で既にカードを持っている場合などには、そのカードの利用実績がクレジットヒストリー(信用履歴)として参照されます。

クレジットカードの入会審査では、「1.(2)クレジットカードの入会審査の方法」で述べた3つの要素のうち、決定的なマイナス条件(いわゆるブラック情報など)に該当してしまうと、スコアリングの数値に関わらず審査に通りません。

以下に該当する場合は、その該当する条件がクリアされるまでは、新しいクレジットカードの申込みはせず、既に持っているクレジットカードの利用履歴(クレジットヒストリー)をブラッシュアップすることをお勧めします。

自己破産をした人は、自己破産が確定した日から少なくとも5年間は、新しくクレジットカードを作ることが出来ないと理解してください。

なお、一部の銀行系カード会社の場合には、5年を経過してもクレジットカードが作れないことがあります。

また、自己破産の情報は、すべての信用情報会社が把握していますので、自己破産をした時に持っているクレジットカードはカード会社によって失効されるのが一般的ですが、ごく稀に自己破産をしても失効されないクレジットカードがあります。

キャッシングと呼ばれているクレジットカードの借入額は、信用情報会社で確認することが出来ます。

一般的にキャッシングをしているだけでクレジットカード審査に落ちるとは言い切れませんが、その借入額が大きい(年収の3分の1以上)とキャッシング枠が付けられないだけではなく、クレジットカード審査そのものが通らない可能性が高いです。

ですから、滞納中の人はクレジットカードの審査に申し込むこと自体を控えた方が良いでしょう。申込み履歴が多くなり、信用情報が悪化するからです。

この条件に該当する可能性が高いのは、NTTドコモが発行しているdカードです。

通信会社では、携帯電話の過去の割賦販売の延滞履歴をかなり長い期間保持しているようで、場合によって10年以上前の延滞履歴が原因でクレジットカードの審査が通らない人もいるようです。

クレジットカードの支払いを現在滞納している人は、新しいクレジットカードの審査には通らないと思っていた方が良いと思われます。

ただし、システムの情報の持ち方により、不正利用されたものが延滞と間違われることもあるようです。

従って、クレジットカードの利用に関してトラブルが発生している時は、極力新しいクレジットカードの申込みは控えましょう。

滞納はしていないけれども常にキャッシングを利用している人は、新しくクレジットカードを作ったことで、既に持っているカードのキャッシング枠を減らされる可能性もあります。

このような人は新しいクレジットカードの申込みには慎重になるべきです。

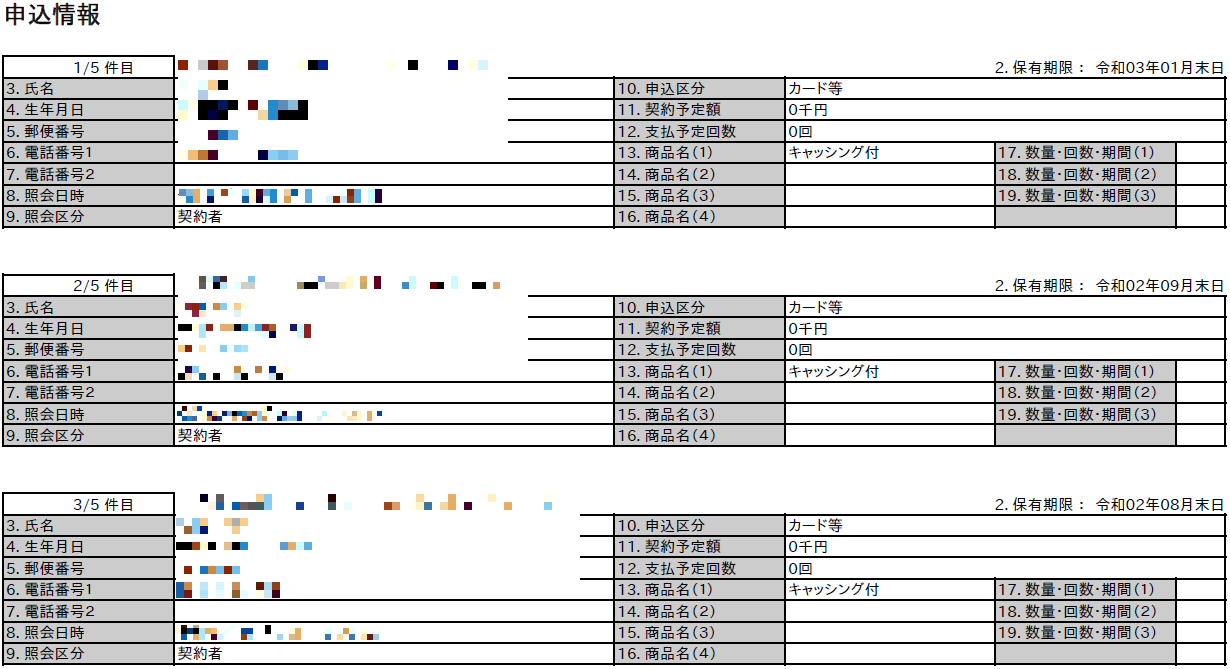

信用情報会社には、過去半年間の新規クレジットカード申し込みの履歴が載っています。ここに複数の履歴が載っていることで、他に問題がなくても審査に落ちることもあります。

クレジットカードの申込みを半年以内に何度もするのは止めた方が無難です。

下図は、信用情報のサンプルです。新規クレジットカード申し込みの履歴が載っています。

基本的に、「2.クレジットカードの審査に落ちる理由」であげた決定的な欠陥事項に該当しなければ、

人であれば、クレジットカードの審査に通らない方が珍しいです。

つまり、住所、生年月日、電話番号を正しく書き、年収などについて嘘をつかないで正直に書くことが一番重要ということになります。

それでも、たびたび審査に落ちてしまう人がいるそうです。この「審査にたびたび落ちてしまう人」というのは、逆を返せば、審査に通ることもあるということです。

ですから、決定的な欠陥要因ではないけれども、クレジットカードの審査には好ましくない要因を持っていると理解して気を付ける(出来れば改善する)必要があります。

カードの申込み条件に、「安定的に収入を得ている人」と明示してあるクレジットカードの場合、落ちる可能性があると言えます。

日本では、国税庁の民間給与実態調査を始め、いくつかの年齢階層別平均年収に関する統計があります。

これらの統計での年齢階層別の平均年収よりもかなり低い人は、場合によっては審査に落ちる可能性があると言えます。

逆に言えば、この平均年収と比較して遜色なければ、年収の額について過剰に気にする必要はないとも言えます。

特に30歳以上の年齢制限があるクレジットカードの場合には、年収が一定額以上であることが必要で、その一つの基準がこの平均年収だと考えてください。

他の要素によるスコアリングが良好でも、クレジットカードの申込みを頻繁にしているだけで審査に通らない人もいます。

ポイント狙いでクレジットカードの申込みをするのも節度を持って行うようにした方が良いでしょう。

信用情報会社では、クレジットカードの申込み履歴を半年間保持しているので、もし、審査に落ちた場合には、半年以上空けて次の申込みをすることをお勧めします。

公務員の人が一番クレジットカードの審査に通り易いのは、「安定した収入がある」と判断されるからです。

その対照的な条件に該当するのが、自営業の人です。自営業の方は、持っているクレジットカードを適切に継続的に使うことで、審査に落ちにくくした方が良いでしょう。

クレジットカードの審査は、色々な条件の組み合わせで判断されるので、同じような条件なのに、ある人は審査に落ちて、ある人は審査に通るということもあります。

カードの入会条件に、「安定した収入がある人」と明記してあるクレジットカードは、無職の人やアルバイトの人は審査が落ちやすいということは覚えておきましょう。

同じようなカードでも、発行会社違えば入会条件が異なります。まずは、入会条件をきちんと読んでから申し込みをして下さい。

過去に割賦販売の利用が一度もなくクレジットカードも使ったことがない人は、「スーパーホワイト」と呼ばれます。

大学生の人がスーパーホワイトでも問題はありませんが、30歳を過ぎてスーパーホワイトだとクレジットカードの審査に通りにくくなります。信用情報がないことが、信用がないことに繋がってしまうということです。

スーパーホワイトの人で審査に中々通らない場合には、そのカード会社が発行しているプリペイドカードをしばらく継続的に利用してみてください。

同じカード会社であれば、その利用履歴を考慮してくれる可能性があります。

(参考:三井住友カード 個人情報の取り扱いについて)

クレジットカードの審査にスムーズに通るようにするためには、実は、既に持っているクレジットカードをきちんと使うことが一番の近道です。

そして、自分の決済取引を、欲しいクレジットカード会社と同じ金融機関などに集約することも一考です。

例えば、「dカードゴールドが欲しい!」と思っている人は、まずはスタンダードなdカードを持ち、1年程度、毎月適度に使う(携帯代は必ずdカードで決済をすること)と、ゴールドカードの案内が送られてくるケースもありますし、自分からゴールドカードにアップグレードする時も比較的スムーズなはずです。

dカードの説明サイトを読めば分かることですが、dカードとdカードゴールドの入会条件の違いは、「安定した継続収入があること」だけです。

この「安定した継続収入があること」は、毎月適度にカードを使ってきちんと支払いをすることで、説得力がある証明になります。プラチナカードが欲しい人も同じことが言えます。

逆に、たくさんカードを持っていて休眠カードが多いと、条件を満たしていても審査に落ちることもあるそうです。

クレジットカードは持っているだけではダメで、使わないとクレジットヒストリー(信用履歴)のブラッシュアップに貢献しないのです。

また、大学時代に限度額10万円~20万円のクレジットカードを持って、そのカードを学生時代から適切に使い、そのまま社会人になっても使い続けていれば、その発行会社のスタンダードなカードの審査に落ちることはまずないでしょう。

逆に、大学生の時に、携帯電話の本体代金を割賦販売にして、数か月の延滞を何度かしてしまうと、社会人になって数年間はクレジットカードに落ちることもあるようです。

これらはすべてクレジットヒストリー(信用履歴)と言われるものです。

クレジットカードを正しく使うことで、クレジットヒストリーによるスコアが上がります。

ですから、クレジットカードの審査にいざという時に落ちないためには、使わない可能性があるクレジットカードの申込みはせず、使える範囲のクレジットカードを持ち、それを正しく使うことが大切なのです。