中小企業支援のセーフティネット保証4号・5号とは何か?

新型コロナウィルスの影響は拡大しています。事業が苦しいので融資を受けたいという中小企業などを支援する特別補償制度があります。

セーフティネット保証とは何か?保証を受けるための要件などについて解説します。

目次

1.セーフティネット保証とは?

(1) セーフティネット保証の概要

セーフティネット保証(経営安定関連保証)とは、経営の安定に支障をきたした中小企業等に対して信用保証協会が一般の補償枠とは別枠の特例保証をする制度です。

元々、セーフティネット保証は経営に支障が生じた場合に経営を安定させるための保証制度です。

「支障」とは例えば、取引先の倒産や災害、大規模な経済危機などの様々な事由を指し、今回の新型コロナウィルスの影響もこの支障に当てはまります。

セーフティネット保証の適用を受けられるのは、次にあげる8つの認定区分のいずれかに該当し、本店もしく個人事業主の場合は主たる事業所のある市町村の担当窓口で認定を受けた事業者です。

8つの認定区分は以下の通りです。

| 1号認定 | 大型倒産(再生手続き開始申立等)の発生により影響を受けている事業者 |

|---|---|

| 2号認定 | 取引先企業のリストラ等の事業活動の制限により影響を受けている事業者 |

| 3号認定 | 突発的災害(事故等)により影響を受けている特定地域の特定業種を営む事業者 |

| 4号認定 新型コロナ |

突発的災害(自然災害等)により影響を受けている特定地域の事業者 |

| 5号認定 新型コロナ |

全国的に業況が悪化している業種に属する事業者 |

| 6号認定 | 金融機関の破綻により資金繰りが悪化している事業者 |

| 7号認定 | 金融機関の相当程度の経営の合理化(支店の削減等)に伴い借り入れが減少している事業者 |

| 8号認定 | RCC(整理回収機構)に貸付債権が譲渡された中小企業者のうち、再生可能性があると判断される者 |

今回の新型コロナウィルスの影響による経営悪化については4号と5号の認定区分が適用されます。

(2) 金融機関と信用保証協会の関係

そもそも、信用保証協会とは、信用保証協会法に基づいて、中小企業や小規模事業者の金融円滑化のために設立された公的機関です。事業者が事業資金を調達する際に保証を求められた時に、信用保証を行い資金の調達する役割を担っています。

信用保証協会は融資を実行する際に、融資を保証して万が一返済が滞った場合に代位弁済を行います。この際に融資を受ける事業者から保証料を受け取る仕組みです。

事業者が信用保証協会を利用することによって、事業者は金融機関の通常の融資と保証付き融資を組み合わせることで融資枠を増やす事が出来ます。また、保証人や不動産など担保が無くても融資を受ける事が出来るため、資金調達をスムーズに行う事が出来ます。

2.セーフティネット保証4号とは?

(1) 概要

前述のようにセーフティネット保証には8つの適用区分があります。

その中で自然災害等の突発的災害の発生によって売上が減少した中小企業等を対象とするのがセーフティネット保証4号です。通常時の適用要件は以下の通りです。

- 申請者が、指定を受けた地域において1年間以上継続して事業を行っていること。

- 指定を受けた災害等の発生に起因して、最近1か月間の売上高又は販売数量(建設業にあっては、完成工事高または受注残高)が前年同月比で20%以上減少しており、かつ、その後2か月間を含む3か月間の売上高等が前年同期比で20%以上減少することが見込まれること。

今回の新型コロナウィルスの影響拡大は、指定を受けた災害等に当てはまります。通常時は地域ごとに指定地域が決められますが、今回は47都道府県全てが対象となります。

(2) 保証の内容

対象資金は運転資金または設備資金です。融資額の100%が保証されます。保証限度額は信用保証協会の一般保証枠と別枠で2億8000万です。内訳は普通保証が2億円、無担保保証は8,000万円となります。

保証期間は運転資金が10年以内で設備資金は20年以内です。併用の場合は10年以内となります。

信用保証料率は保証協会によって異なりますが、概ね年率0.7%ほどです。

要件の詳細はお近くの各保証協会にご確認ください。

3. セーフティネット保証5号とは?

(1) 概要

全国的に業況の悪化している業種に属することにより、経営の安定に支障を生じている中小企業等を対象とするのがセーフティネット保証5号です。通常時の適用要件は以下の通りです。

- 指定業種に属する事業を行っており、直近3か月間の売上高等が前年同期比で5%以上減少していること

- 指定業種に属する事業を行っており、製品等原価のうち20%以上を占める原油等の仕入価格が20%以上上昇しているにもかかわらず、製品等価格に転嫁できていない方

新型コロナウィルスの影響拡大を受けて2月以降直近3ヶ月の売上高が算出可能となるまでは、直近の売上高等の減少と 売上高見込みを含む3ヶ月間の売上高等の減少でも可とするなど要件が緩和されています。

指定業種も追加されており、令和2年4月初旬時点で約600業種ほどが指定されています。

最新の指定業種は中小企業庁のホームページをご確認下さい。

(2) 保証の内容

対象資金は運転資金または設備資金です。融資額の80%が保証されます。保証限度額は信用保証協会の一般保証枠と別枠で2億8000万です。内訳は普通保証が2億円、無担保保証は8,000万円となります。

保証期間は運転資金が10年以内で設備資金は20年以内です。併用の場合は10年以内となります。

信用保証料率は保証協会によって異なりますが、概ね年率0.8%ほどです。

要件の詳細はお近くの各保証協会にご確認ください。

4.セーフティネット保証を利用する上で知っておきたいこと

(1) 4号と5号どちらを利用するのが良いか?

セーフティネット保証の保証率は4号が100%であるのに対して、5号は80%になっています。このため5号は融資額が少なくなってしまう事があるので、どちらの申請の要件に当てはまる場合は4号の利用を検討すると良いでしょう。

なお、5号の要件は該当期間の売上高減少割合が5%としているのに対して、4号は20%と厳格になっています。

(2)危機関連保証も併用できる

セーフティネット保証と似たような保証支援の枠組みには危機関連保証があります。

危機関連保証は大規模な災害や経済危機の際に発動されます。今回の新型コロナウイルスの影響拡大を受け、利用が出来るようになりました。

こちらはセーフティネット保証と別枠で利用できるため必要な方は利用を検討されることをお勧めします。

【参照】中小企業庁:危機関連保証

(3) 申込・相談先

申込に際しては、法人の場合は登記上の住所地、個人事業主の方は事業所のあるの市区町村の商工担当課等の窓口に認定申請書2通を提出し、認定を受けます。

その後、希望の金融機関または所在地の信用保証協会に認定書を持参のうえ、保証付き融資を申し込むという流れになります。

※信用保証協会または金融機関による審査の結果、融資が見送られる場合があります。

問い合わせ先は最寄りの信用保証協会となります。

【参照】全国保証協会連合会ホームページ

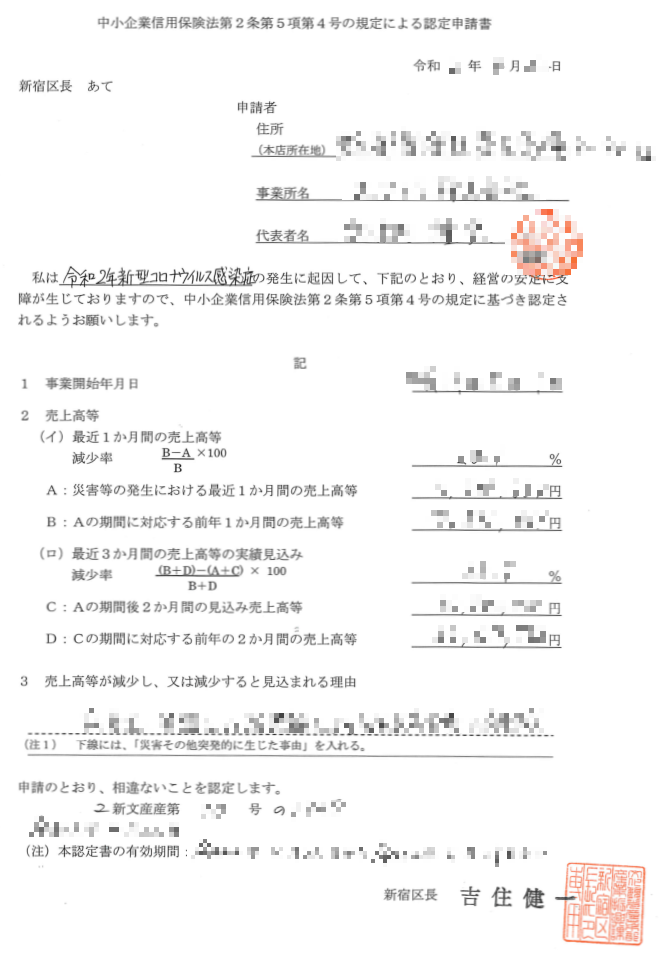

(4)4号認定の例

下図は、新宿区による、セーフティネット保証の4号認定の例です。

あらかじめ認定申請書に必要事項を記入し、市区町村の窓口に申請します。面談を受けて認定許可がされると、認定番号と有効期限が記載され、自治体の長の押印がなされます。これを金融機関に持参して、保証付き融資を申込みます。

(5)面談はどのように進むのか?

基本的には、認定申請書に記載されている事項が正しいかどうかを確認するための面談です。

担当者は電卓を叩きながら、記載されている数字が合っているかどうかを確認します。特に問題点がなければ質問もほとんどなく終わります。

面談の担当者によって対応は多少異なるかもしれませんが、現在、多数の申請が殺到していますので、次々と捌くだけで精一杯かもしれません。

まとめ

新型コロナウイルスの影響は日々拡大しています。各種の支援策の問い合わせ先の相談件数も急増しています。

各市区町村の窓口は大変混み合っており、申請から利用までに時間がかかることも想定されますので、今回上げたような支援策を利用できる事業主の方はぜひお早めのご相談をお勧めします。