最大80万円、緊急小口資金・総合支援資金の申請方法

新型コロナウィルスによる経済への打撃で、私たちの「雇用」に今、深刻な影響が出ています。国際労働機関(ILO)によると全世界で2,500万人もの人が職を失うだろうと発表されており、日本でも多くの人が休業や失業による生活苦に陥っています。

10万円の現金給付を心待ちにされている方もいる思いますが、政府や自治体にはその他にも生活費支援の体制があることをご存じでしょうか。

ここでは「生活に困っている方」「休業された方」「失業された方」へ向けた「生活資金貸付制度」についてご紹介します。

目次

1.生活福祉資金貸付制度とは?

「生活福祉資金貸付制度」とは、各都道府県の全国社会福祉協議会が実施する低所得者や高齢者などが「生活が困難な場合」に現金を借入れることができる制度です。以前から存在する制度ですが、今回の新型コロナウィルス流行に伴い、政府は「返済期限の延長」「限度額の引き上げ」「一部返済の減免」を含む特例を認め、103億円を支出することを決定しました。

1-1.コロナ特例適用前の対象者と支給金額

①低所得者世帯

支援を受けることで経済的自立が可能と認められ、かつ、自立するまでの資金の借入れが金融機関等からできない住民税非課税世帯

②障害者世帯

家族に身体障害者手帳、療育手帳、精神障害者保健福祉手帳の交付を受けた人がいる世帯

③高齢者世帯

65歳以上の介護が必要とする高齢者がいる世帯

①の「住民全非課税世帯」とは、東京23区の場合、扶養親族がいない場合は前年中の総所得金額が35万円以下、扶養親族がいる場合は前年中の総所得金額が35万円×(本人+控除対象配偶者+扶養親族数)の人数+21万円以下の世帯のこと。お住いの市区町村によって異なりますので、この制度を検討している方は都道府県の社会福祉協議会に相談してみましょう。

借入れが可能な金額は、その借入れ理由によって異なります。借入れ理由は、

- 総合支援資金:住居費や生活費に使用する

- 福祉資金:事業を営むための費用など

- 教育支援資金:学費などの学業に使用する

- 不動産担保型生活資金:不動産を担保に借入れを行う

の4つに分類されます。各資金によって借入限度額、借入条件が異なります。詳しくは、こちらをご覧ください。

借入れする際には、原則的に連帯保証人を立てなければなりませんが、連帯保証人を立てなくても借入れができる場合もあります。ただし、連帯保証人を立てない場合は年1.5%の借入利息が発生します。

1-2.新型コロナウイルス感染症対策としての特例貸付

この「生活福祉資金貸付制度」に今回、特例措置が適用されます。新型コロナウイルス感染症の影響を受けた方を対象にしており、「緊急小口資金等の特例貸付」と呼ばれるものです。特例による変更点については以下に説明を続けます。

2.緊急小口資金等の特例貸付の概要

全国社会福祉協議会が実施する「緊急小口資金等の特例貸付」には、「緊急小口資金」「総合支援資金」の2種類がありますが、どちらもざっくり言えば【コロナの影響で失業・休業した人】が【無利子で借りられる生活費用】です。どんな条件の違いがあるのか見てみましょう。

2-1.緊急小口資金と総合支援資金

「緊急小口資金」と「総合支援資金」はいずれも無利子でお金を受け取ることができ、1年間は返済を猶予される支援金です。違いがあるのは「対象者」「金額と条件」「貸付回数」「返済期限」「所要日数」の5点。下の図のグレーの部分をご覧ください。

| 緊急小口資金 | 総合支援資金 | |

|---|---|---|

| 対象者 | 休業者メイン | 失業者メイン |

| 貸付上限 | ・20万円以内(学校等の休業) ・20万円以内(個人事業主等※1) ・10万円以内(上記以外) |

・月20万円以内(2人以上) ・月15万円以内(単身) |

| 貸付期間 | 単発融資 | 原則3ヶ月以内 |

| 据置期間 (返済猶予) |

1年以内 | |

| 返済期限 | 2年以内(24回以内) | 10年以内(120回以内) |

| 貸付利子 | 無利子 ※返済期限までに返済完了しない場合は、残元金に対して3%の延滞利子が発生 |

|

| 所要日数 | 申請から交付まで1週間程度 ※東京都の場合 |

申請から交付まで最短20日 ※東京都の場合 |

※1:世帯の構成員の中に個人事業主がいて、収入が減少した場合

まとめると、「緊急小口資金」は休業された方向けの一時的・単発の支援であり、「総合支援資金」は失業された方向けの最大3ヶ月間継続する支援だと言えます。

また、2つの支援は併用することも可能です。満額で受け取った場合は「緊急小口金20万+総合支援金60万(20万×3ヶ月)」となり、最大80万円を受け取ることができます。

さらに、今回の新型コロナウィルス感染症による「緊急小口資金制度」と「総合支援資金」の特例措置では、借入金返済時になお所得の減少が続く「住民税非課税世帯」は、借入金の返済を免除することができる、つまり状況と条件によっては返済義務がなくなる=事実上の給付となる場合もあります。

2-2.緊急小口資金(休業された方向け)の概要

緊急小口資金制度は、「一時的」に資金が必要になった場合に利用できる制度です。

制度の対象者は、すでに紹介した貸付対象者に加えて、「新型コロナウィルス感染症の影響を受け、休業などにより収入が減少し、緊急かつ一時的に生計を維持するための資金が必要な世帯」も含まれます。

貸付限度額については、既存の制度は10万円が限度額だったものが、「学校等の休業、個人事業主等」の特例の場合は20万円が追加されます。また、措置期間(返済が猶予される期間)は従来の2ヵ月以内から1年以内に変更、返済期間は1年以内から2年以内に変更されます。借入れた資金の利息に付いては、無利息になります。

| 貸付上限 | ・学校等の休業、個人事業主等(※)の特例の場合のみ20万円以内 ・それ以外は、10万円以内 |

|---|---|

| 据置期間 (返済猶予) |

1年以内 |

| 返済期限 | 2年以内(24回以内) |

| 貸付利子 | 無利子 ※返済期限までに返済完了しない場合は、 残元金に対して3%の延滞利子が発生 |

| 所要日数 | 申請から交付まで1週間程度(東京都の場合) |

※世帯の構成員の中に個人事業主がいて、収入が減少した場合

返済期限は最長2年(24回)ですので、仮に満額で20万円を借りた場合、毎月8,330円ずつ返済することになります。

2-3.総合支援資金(失業された方向け)の概要

総合支援資金(生活支援金)は、日常生活の維持が困難になった場合に利用できる制度です。

制度の対象者は、すでに紹介した貸付対象者に加えて、「新型コロナウィルス感染症の影響を受け、休業などにより収入が減少し、「日常生活の維持が困難」になった世帯」が追加されます。

この「日常生活の維持が困難」に該当するかどうかが市町村窓口で判断が分かれるためか、先にご紹介した「緊急小口資金」よりも審査が厳しいとの声も上がっているようです。

貸付限度額は、従来の制度から変更なく、単身世帯は月15万円以内、2人以上の世帯は月20万円以内です。ただし、措置期間(返済が猶予される期間)が6ヵ月以内から1年以内、利息が連帯保証人なしの場合は年1.5%が無利子に変更になります。また、返済期間は従来と変更なく10年以内となっています。

| 貸付上限 | 月20万円以内(2人以上) 月15万円以内(単身) 貸付期間は原則3ヶ月以内 |

|---|---|

| 据置期間 (返済猶予) |

1年以内 |

| 返済期限 | 10年以内(120回以内) |

| 貸付利子 | 無利子 ※返済期限までに返済完了しない場合は、 残元金に対して3%の延滞利子が発生 |

| 所要日数 | 申請から交付まで最短20日(東京都の場合) |

返済期限は最長10年(120回)ですので、仮に満額で、20万円×3ヶ月=60万円を借りた場合、毎月5,000円ずつ返済します。

3.生活福祉資金貸付制度の注意点

「生活福祉資金貸付制度」は、金融機関の融資制度とは異なります。一時的に困窮する世帯への支援、生活再建への支援を目的にしている制度です。制度に申し込む際には、以下の注意点があります。

(1)生活福祉資金貸付制度は世帯を支援する制度

この制度は単身者でも利用することができますが、個人ではなく「世帯」の自立を支援する制度です。そのため、家族構成や世帯収入などの状況が審査されます。審査の際には、借入れる人とその配偶者が社会福祉協議会との面談が必要になります。また、世帯全員の了解を得ることが必要です。

(2)貸付が自立支援になる場合が対象

申請者は、借入金の返済義務を負うことになります。この返済義務が自立支援にとって大きな負担になり、貸付が不適切と判断された場合は生活福祉資金貸付制度を受けることはできません。また、この制度よりも適した方法がある場合についても、この制度を受けることができません。

(3)面接で実情を話す必要がある

「生活福祉資金貸付制度」は、税金を原資としているため本来必要な人へ貸付ける制度です。適切な支援を受けるためには、現在の生活状況、今後の生活について面談で話す必要があります。面談後にどのような自立支援が行われるか決定することになります。

(4)生活困窮者自立支援制度と連携して支援を行う

制度を利用する場合は、生活困窮者自立支援制度における自立相談支援事業を利用することが要件になります。自立相談支援事業では、自立のための相談や就職支援を行っています。

4.手続き方法

新型コロナウィルス感染症対策としての特例貸付の窓口になる団体は、「各市区町村の社会福祉協議会」です。3月25日から特例貸付の受付が開始されました。

現在のところ(3月25日以降)、新型コロナウィルス感染症の影響で資金繰りが困難な方は、お住いの市区町村の社会福祉協議会に申し込みを行い、相談を行います。各市町村の社会福祉協議会は各都道府県の社会福祉協議会へ申込書を送付し、最終的に都道府県の社会福祉協議会が貸付の決定・送金を行う流れになります。

ここでは、東京都の場合を参考に説明します。

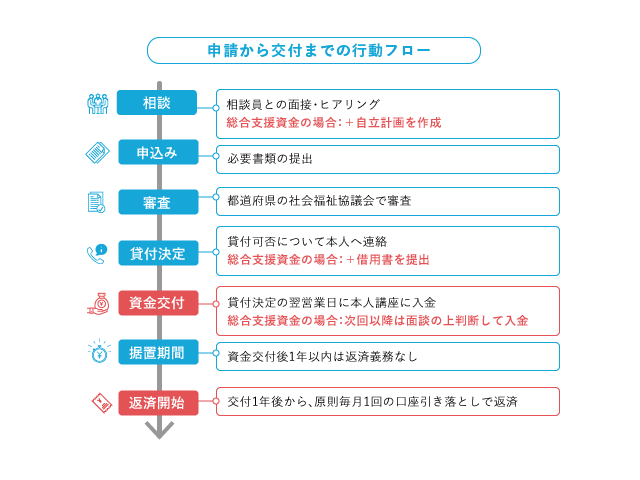

4-1.借入から返済までの流れ

通常の資金貸付の場合、下図の流れで手続きが行われます。今回の特例貸付については、一部が簡素化されたり省略されたりする可能性もあります。

「緊急小口資金」の申請から交付までは1週間程度、「総合支援資金」の申請から交付までは最短20日程度です(東京都の場合)。

なお、転居の必要がある場合とない場合で流れがやや異なりますが、ここでは、転居の必要がない場合を掲載しました。

4-2.必要書類

緊急小口資金(休業された方向け)の必要書類

緊急小口資金(休業された方向け)申請の際は以下の書類が必要となります。

- ①借入申込書(相談窓口に準備してあります)

- ②住民票の写し(世帯員全員分、発行後3ヶ月以内のもの)

- ③本人確認書類(健康保険証または運転免許証、パスポート等)

- ④借入申込者の世帯の収入証明(確定申告書や源泉徴収票)(※1)

- ⑤借用書(相談窓口に準備してあります)

- ⑥預金口座振替依頼書(相談窓口に準備してあります)

- ⑦通帳(※2)と口座の届出印(返済の口座)

- ⑧その他、社会福祉協議会が指定する書類

※1 生計中心者と、その配偶者、世帯の生計維持に寄与している方の分が必要です。

※2 申込み当日までの記帳を行う必要があります。次のような通帳が必要です。

①新型コロナウイルス感染症の影響で減収したことが確認できる通帳

②税金・社会保険料・公共料金等の支払いが確認できる通帳

※通帳で減収や税金等の支払いが確認できない場合は、次の書類が必要です。

③日常的に入出金を行っている通帳

④給与明細等の収入が確認できる書類

総合支援資金(失業された方向け)の必要書類

上記の「緊急小口資金」の必要書類に加えて、下記の書類が必要となります。

- 実印、印鑑登録証明書

- 失業・離職の場合は、それを確認できる書類(離職票、廃業届、源泉徴収票等)

4-3.申請先

お住まいの市区町村の社会福祉協議会です。下記のリンクから探すことができます。

【参照】都道府県・指定都市社会福祉協議会のホームページ(リンク集)|全国社会福祉協議会

4-4.申請者は多数

申請を開始した3月25日から4月4日までの間に、約18,900件の申請がありました。そのうち、支給が決定したのは13,686件で総額22億7千万円に上るとのことです。

日本国内で経済的に困っている人の数からすると、まだごく一部の人しか申請していないと考えられます。申請を行うことは恥じることではありませんので、お困りの方は積極的に早めに申請を行うことをオススメします。

まとめ

今回は、「新型コロナウィルス感染症対策としての特例貸付」についてご紹介しました。この特例は緊急措置のため、申し込みを行う方の個別の事情によって対応が異なります。また、各地区の社会福祉協議会によっても対応が異なると思われます。

休業や廃業、失業などで経済的に生活が困難になると思われる方は、まずはお住いの地域の社会福祉協議会へ電話で相談してみましょう。また、これからの政府の方針によって特例貸付の対象者や貸付金額の拡大、手続きの簡略化などが行われる可能性があります。

さらに、コロナで生活が苦しい時の手段には、こうした個人向け融資の他にも、住宅費の援助や保険の傷病手当金、保険料や光熱費の支払い猶予を利用する等、様々な方法がありますので、下記の記事も併せてご確認ください。