新型コロナウイルスの影響を受けた人・会社は1年間の納税猶予

「新型コロナウイルス感染症」は人々の健康はもちろん、経済にも深刻な影響を与えています。「新型コロナウイルス感染症」が日本の経済に与える影響はリーマンショック並、また、この先それ以上の影響を与えると見られており、個人事業者や企業に与える影響は計り知れません。

国税庁は、「新型コロナウイルス感染症」の影響を受けた人や法人に対して原則1年間の納税猶予について柔軟に対応すると発表しました。

税金を払えない場合に放置すると延滞税が発生しますので、早めに相談することが大切です。

本記事は、下記の国税庁資料を基に作成しています。

【引用】国税庁:新型コロナウイルス感染症の影響により納税が困難な方には猶予制度があります

目次

1.国税の納税猶予制度の適用条件

「国税の納税猶予制度」は、以前からある制度(申請による換価の猶予:国税徴収法第151条の2)です。

国税の納税猶予の対象になる人と法人は、次のとおりです。

- 所得税、法人税、消費税などの国税を納付することにより「生活が困難になる場合」「事業を継続して行うことが困難になる場合」

- 納税することに誠実な意志があること

- 納税猶予を受けようとする国税以外の国税の滞納がないこと

- 納期限から半年以内に申請書が提出されていること(※1)

- 原則的に担保が提供されること(※2)

※2 「原則として」担保を提供しなければなりませんが、担保が必要ない場合もあります。

上記のとおり適用条件がありますが、国税の滞納があった場合でも、税務署長の職権により「納税猶予」の適用を受けられる場合があります。

2.地方税にも減免・猶予の制度があります

以上は国税の内容ですが、地方税(事業税、固定資産税等)も同様に減免や猶予の制度があります。

地方税の場合、税金の種類や自治体によって、減免・猶予の条件や内容が異なりますので、それぞれの自治体の窓口にお問い合わせください。

3.新型コロナウイルス感染症の特例

新型コロナウイルス感染症の影響を受けた人への特例があります。以下の条件を満たす方(個人・法人とも)は、ほぼすべての国税・地方税の支払いを1年間猶予されます。

- 新型コロナウイルスの影響により、2020年2月以降の任意の期間(1ヶ月以上)において、事業に関連する収入が前年同期に比べて20%以上減少していること。

- 一時的に納税を行うことが困難であること。

2020年2月1日から2021年1月31日までに納期限が到来する、ほぼすべての国税および地方税が対象になります。ただし、印紙で納めるもの等を除きます。

特例の適用を受けるためには、申請が必要です。

国税は、2020年6月30日、または、納期限のいずれか遅い日までに申請します。

地方税は、関係法令の施行から2か月後、または、納期限のいずれか遅い日までに申請します。

通常「納税猶予の適用」を受けるために提出が必要な「医師による診断書」や「収支明細書」の提出は不要です。

【引用】財務省:納税を猶予する「特例制度」

【引用】総務省:徴税猶予の「特例制度」

4.個別の事情がある場合は納税猶予が認められる

上記の「前年同期と比べて収入20%以上減」の条件に当てはまらない場合でも、次のような「新型コロナウイルス感染症」の影響(個別の事情)を受けた人や法人には、納税猶予が認められるケースがあります。

以下の①から④の個別事情に当てはまる方は、まずは所轄の税務署へ納税猶予が認められるか電話で問い合わせを行いましょう。各税務署の徴収担当が対応します。

① 財産に損害が出た場合

例)新型コロナウイルス感染症の消毒で商品や棚卸商品を廃棄することになった場合

② 本人や家族が新型コロナウイルス感染症に感染した場合

例)納税者本人、または扶養家族が新型コロナウイルスに感染した場合、納付できない国税のうち、治療にかかった費用

③ 事業を廃業、または休業した場合

例)新型コロナウイルス感染症が与えた経済的影響により、納税者が営んでいた事業を廃業した場合、または休業した場合、納付できない国税のうち、休廃業により発生した損失

④ 事業に著しい損失が発生した場合

例)新型コロナウイルス感染症が与えた経済的影響により、利益が著しく減少し損失を受けた場合、納付できない国税のうち、その損失額に該当する額

5.納税猶予が適用されると

「国税の納税猶予」が適用されると、原則1年間納税が猶予されます。

通常、納税を行わなければ、その納付をしていない期間に応じて延滞税が課されます。

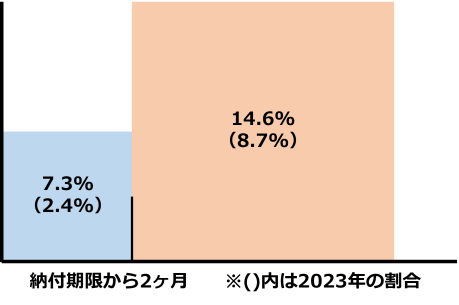

国税を延滞した場合、納期限の翌日から2ヵ月間は年2.4%、それ以降は年8.7%の延滞税が課されます(2025年時点)。

しかし、納税猶予が適用された場合は、納税猶予期間中の延滞税の一部、または全部が免除されます。また、納税猶予中は国税の滞納による財産の差し押さえ、その財産の売却も猶予されます。

6.お困りの場合は早めに相談を

税金を払えないからといって放っておくと、延滞税が発生しますので、お困りの場合には早めに税務署または自治体にご相談ください。