ゆうちょPayの特徴と使い方、支払い方法:口座から即時引き落とし

銀行系のスマホ決済サービスとして注目されている「ゆうちょPay」。利用者数の多い、ゆうちょ銀行から誕生したサービスと…[続きを読む]

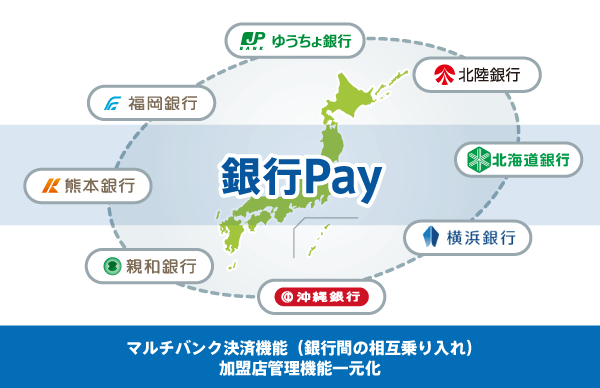

画像引用元|銀行Pay(OEM)

キャッシュレス決済サービスが乱立している中、今度は、銀行系のキャッシュレス・QRコード決済サービスが出始めました。

5月にはゆうちょ銀行による「ゆうちょPay」がリリースされ、ニュースにもなりましたが、他にも多数のサービスが予定されています。

もっとも、同じ銀行系のQRコード決済サービス(以下、「銀行系ペイ」と呼びます)でも、3つのグループがあり、どの銀行がどのサービスを提供しているか分かりにくいのが現状です。

今回は、銀行系ペイについて全体像が分かるように、銀行系ペイの概略をご紹介します。

目次

銀行系ペイとは、先行する他社の電子マネーやQRコード決済サービスに対抗するために、銀行が主体となって提供(を予定)しているキャッシュレス・QRコード決済サービスの総称です。

大きく分けて3グループ「銀行Pay」「Bank Pay」「J-Coin Pay」が存在しています。

現時点では、3グループは独立しており、3グループ間の接続・共有化はできていません。

ただし、「銀行Pay」と「Bank Pay」の接続が検討されているので、将来的には両グループが接続され、一つの大きなグループのようになると思われます。

次に、銀行系ペイに共通する特徴を見ていきます。

銀行系ペイは、銀行が主体となって提供しているシステムです。

日本のほぼすべての銀行が参加予定なので、”安定感・安心感”があります。

ユーザーが使うスマホアプリは、各銀行の独自開発となり、銀行ごとの特徴が出ます。

もっとも、コアシステムについてはグループ内での共通化が予定されています。

たとえば、グループ内では、参加銀行間は接続されていて互換性があり、加盟店も共有化されています。

そのため、グループ内であればどの銀行の加盟店でも使用できます。

今後、グループ間の相互乗り入れも実現すれば、もっと使用できる店舗が増え、使い勝手の良いシステムになると期待されています。

銀行系ペイは、銀行口座があればすぐに使えます。クレジットカードは必要ありません。そのため、クレジットカードが持てない方でも利用可能です。

「銀行Pay」と「Bank Pay」は銀行口座から即時引落しで使えます。チャージは不要です。

他方、「J-Coin Pay」は銀行口座からスマホアプリにチャージして使います。

即時引落しの場合でも、チャージの場合でも、口座残高がないと使えないため、使い過ぎ防止になります。

銀行系ペイには、基本的に独自ポイントがありません。

例外的に「Yoka!Pay」(下記に紹介あり)だけはポイントサービスがあり、200円ごとに1点相当がたまります。

銀行系ペイには、お店のレジや駅の券売機などからお金が引き出せる「キャッシュアウト」機能があるものもあります。

「ゆうちょPay」や「はまPay」(銀行Pay)では、駅の切符券売機からお金の引き出しができるキャッシュアウトサービスを、一部交通機関で開始しています。

通常のQRコード決済サービスでは、サービスごとに個人情報を登録する必要があります。

しかし、銀行系ペイでは、すでに口座開設時に登録しているものを使用するので、新たに個人情報を登録する必要がありません。

個人情報は銀行1カ所に登録するだけでOKです。

以上が、銀行系ペイに共通する特徴です。

では、それぞれどのように違うのでしょうか。

今度は、「銀行 Pay」、「Bank Pay」、「J-Coin Pay」の3つのグループを個別に見ていきたいと思います。

まず、「銀行Pay」です。

「銀行Pay」は、GMOペイメントゲートウェイが提供する金融機関向けスマホ決済サービスを共通基盤に使ったQRコード決済システムです。

2019年5月現在、次の銀行が導入または導入を予定しています(※)。

| 銀行 | 決済サービス名 | 参加 |

|---|---|---|

| 横浜銀行 | はまPay | 〇 |

| 福岡銀行 熊本銀行 親和銀行 |

Yoka!Pay | 〇 |

| ゆうちょ銀行 | ゆうちょPay | 〇 |

| りそなグループ (※) |

りそなPay | 導入予定 |

| 沖縄銀行 | OKIPay | 導入予定 |

| 北陸銀行 北海道銀行 |

ほくほくPay | 導入予定 |

※ りそな銀行、埼玉りそな銀行、近畿大阪銀行など

銀行ペイは、参加銀行の相互乗り入れを可能にして加盟店の共有化に対応しています。参加銀行のすべての加盟店で使用可能です。お店でQRコード決済時に、銀行口座から即時引落しされます。

また、拡張機能として「キャッシュアウト機能」を提供しています。駅の券売機やお店のレジから現金の引き出しができる機能です。

この機能を活用して、「ゆうちょPay」や「はまPay」では、東急線各駅の券売機で銀行口座貯金の引き出しができるようになっています。

※ 【参考】 銀行Pay(OEM)| GMOペイメントゲートウェイ

「Bank Pay」は、日本電子決済推進機構が提供を予定しているQRコード決済サービスです(※)。

2019年秋から順次展開する予定で、みずほ銀行、三井住友銀行、三菱UFJ銀行などメガバンクや地方銀行など、最大1,000以上の銀行が順次対応する予定です。

当初は2020年4月に始める予定でしたが、2019年10月の消費税増税時のポイント還元に合わせて半年前倒しした模様です。

「Bank Pay」と「銀行Pay」は名前は似ていますが、加盟銀行も提供組織も違う、全く異なる取り組みです。

しかし、機能的には似ていますので、将来的には両システムの連携の検討も予定されており、両システムの加盟店の相互開放も視野に入れているようです。

現時点でサービスが開始されていませんので、どのような機能/サービスがいつサービス開始になるのか情報がありませんが、「銀行Pay」と同等の機能/サービスが提供されるものと考えられます。

※ オールバンクスマホ決済サービス「BankPay」サービス提供開始について | 日本電子決済推進機構

「J-Coin Pay」は、みずほ銀行がサービスを提供するスマホ決済サービスです。

2019年3月1日よりサービスが開始されています。

約60の地方銀行や金融機関と連携する“銀行系デジタル通貨のプラットフォーム”の位置づけで、ブロックチェーン技術を使った価格変動のない仮想通貨と考えるのが良いと思います。

「銀行口座から直接引き落とし」ではなく、「銀行口座からスマホアプリにチャージ」するイメージですので、前述の「銀行Pay」や「Bank Pay」とは違い、PayPayや楽天Payといったプリペイド型サービスに近いと言えます。

しかし、「J-Coin Pay」では、銀行口座⇔スマホアプリ間の入出金が手数料無料でできます。スマホアプリから銀行口座に手数料無料で入金できるのは特筆すべき特徴です。

「J-Coin Pay」は、お店でのキャッシュレス決済だけでなく、「いつでも・どこでも、誰でも、誰とでも」のサービスを強調しています。

特に「誰とでも」という事で、個人間送金や参加銀行機関の口座間のお金の移動も可能になるという事を考えると、「法人/個人⇔法人/個人」の送金サービスに強みがあるように感じます。

ここでは、Suicaや楽天Payのような電子マネーやPayPayや楽天PayのようなQRコード決済(以下、「他の電子マネー等」と呼びます)との違いについて説明します。

現時点では、銀行系ペイに参加している銀行の数が少なく、加盟店も少ないのが現状です。今後、「Bank Pay」のサービス開始に伴い、加盟店が増えてくるものと思います。

一方、他の電子マネー等は、すでに加盟店数はかなりの規模になっており、ほぼ全国規模で使えるようになってきています。

加盟店での使い方は、他の電子マネー等と比べて、それほど違いはありません。特にPayPayや楽天Payといった他のQRコード決済とほぼ同じです。

銀行系ペイは基本的にはポイント付与サービスはありません。

一方、他の電子マネー等では決済額に応じてポイントがたまるサービスがあります。ポイントが目的の場合は、他の電子マネー等の方が有利です。

銀行系ペイは銀行口座を持っていることが前提で、その口座と連携させて使います。

「銀行Pay」と「Bank Pay」は決済都度、銀行口座から即時に引き落されます。

「J-Coin Pay」は、銀行口座からチャージしたスマホアプリ残高から引き落とされます。

また、銀行系ペイによっては個人間送金や銀行口座間送金の機能もあり、今後、参加銀行が増えてくれば、資金移動の点で優位性を発揮するものと思います。

一方、他の電子マネー等では「プリペイド」か「クレジットカーからのポストペイ」が多く、銀行口座とは連携していないか、制限が多いです。

銀行系ペイによっては、お店のレジや駅の券売機からお金を引き出すキャッシュアウト機能があります。現時点では、お金を引き出せる場所が限定されていたり手数料が必要だったりしますが、今後、使えそうな機能です。

一方、他の電子マネー等ではキャッシュアウト機能はありません。

現時点では参加済の銀行は少なく、銀行系ペイを積極的に使用する理由は見当たりません。

ただ、送金で使う場合は多くのメリットがあります。

お金を振り込む場合、現在はネットバンキング、ATM、銀行窓口での手続が主流です。

頻度が少ない場合は気にならないでしょうが、仕事などで定期的に使う場合、「振込手数料がもったいない」「ATMや銀行に行くのも面倒」と感じる方も少なくないでしょう。

銀行系ペイでは、スマホから振込手数料ゼロで、また24時間いつでも行うことができます。

送金をする頻度の多い方は、導入を検討してみる価値はあると思います。

飲み会の割り勘支払い、子供への仕送り、オークションなど代金支払い等々、利用シーンはいろいろ考えられます。

これはLine Payなどでも可能ですが、銀行が提供し銀行を経由するサービスなので、個人情報管理が気になる方には有用と感じます。

企業間ビジネスの商取引での送金、企業から従業員への給与振込、家賃の支払い、企業からの物品/サービス購入代金の支払い等々、今後利用シーンは拡大していくと考えられます。

銀行系ペイは3つのグループ「銀行Pay」「BankPay」「J-CoinPay」などのキャッシュレス決済が存在しています。

将来的には、グループ間の相互接続が検討されると言われていますが、現在のところ、相互接続されておらず、あくまで各グループ内の共通化にとどまっています。

また、サービス開始間もないため、加盟店舗数も少なく、必ずしも使い勝手が良いとは言えません。

そのため、現存する他の電子マネーやQR決済サービスに比べて、現時点では実用性が低いと言わざるを得ません。

将来的に、「銀行系ペイのグループ間が相互接続」して、「日本全国どこからでも、どこの銀行でも利用可能」になる、また追加機能として「お店のレジや駅の切符券売機で現金の引き出し」や「全国の銀行口座間で、容易にお金の送金が可能」などユーザーに便利な機能が増えてくれば、銀行系ペイを使うメリットが出てくると思います。

現時点では、「近所のお店が銀行系ペイを導入した」「振込の回数が多くてなんとかしたい」などの特別な理由がなければ、少なくても「Bank Pay」のサービスが開始されるまで待って、その時点でメリットがあるかを検討程度でも良いかと思います。