日本のキャッシュレス比率が低いのは本当なのか?

経済産業省の発表データ(2018年4月)によると、日本のキャッシュレス比率は18.4%であり、主要各国よりもキャッシュレス化が遅れているため、政府は、消費税増税に伴うポイント還元制度でキャッシュを推進しようとしています。

ところが、金融庁の試算(2018年11月)によると、口座振替・銀行振込まで含めたキャッシュレス比率は普及率54.4%であり、半分を超えているという結果が出ています。

日本は本当にキャッシュレス後進国なのか、今後、どうあるべきなのか、探っていきます。

目次

1.普及率18.4%というデータの根拠

経済産業省から発表された日本のキャッシュレス比率18.4%という数字。国際的に見ても、かなりの低水準といえます。

ただ、データから算出された数字を表面的に見るだけでは、本質的な部分を掴むことは難しいと考えられます。

まずは、このようなデータがどのように算出され、比較できるのかについて理解していきましょう。

(1)世界各国のキャッシュレス決済比率

キャッシュレス化において遅れをとっていると言われている日本ですが、海外に目を向けてみると、どれぐらいのキャッシュレス決済比率になっているのでしょうか。

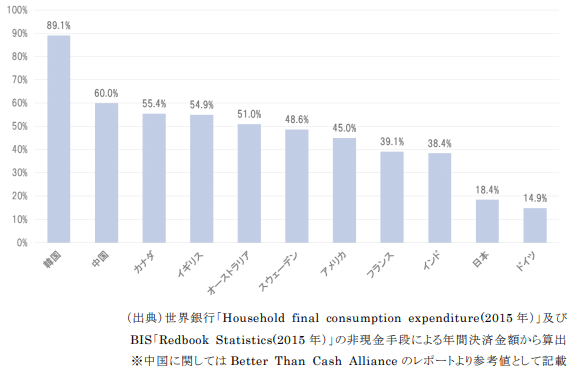

【引用】経済産業省:キャッシュレス・ビジョン 図表4 各国のキャッシュレス決済比率の状況(2015年)

2015年時点のデータから算出された各国のキャッシュレス決済比率では、韓国が89.1%に達しており、際立った進展を見せています。

また、キャッシュレス大国の中国では60.0%、それに続く形で、カナダ55.4%、イギリス54.9%、アメリカ45.0%となっています。

こうしてみると先進国の中でも、日本の18.4%というキャッシュレス決済の普及率は極めて低いことが伺えます。同水準の先進国としては、ドイツの14.9%だけとなっています。

世界的に見ても、キャッシュレス決済比率が40~60%に到達しており、日本が相対的に低い水準にあることが考えられます。

そして、政府としては、「未来投資戦略2017」において、キャッシュレス決済比率40%、将来的には世界最高水準の80%を目指すという目標を掲げています。

(2)キャッシュレス決済比率の計算式

重要なトピックである「キャッシュレス決済比率」ですが、この数値はどのような計算式で算出されるのでしょうか?

漠然と考えれば「全決済におけるキャッシュレス決済の割合」と説明することもできますが、何を「決済」および「キャッシュレス決済」と定義するのかによっても解釈に違いが生まれます。

経済産業省が定義したキャッシュレス決済比率の算出方法としては、以下のような定義がなされています。

- 【分母】:国の家計最終消費支出(個人企業を除いた家計の財貨・サービスに対する支出)

- 【分子】:電子マネー決済額、カード決済額

留意点

分母について、

「計上されるもの」:農産物の自家消費、自己所有住宅の帰属家賃、賃金俸給における現物給与など

「除外されるもの」:中古品、スクラップ、土地、建物

分子について、大まかな解釈としては、全決済における電子マネー、クレジットカードでの決済比率となります。

(3)計算式の注意点

この計算式で注意すべきことがあります。まず「分子」においては、電子マネー、クレジットカード以外に、銀行振込や電子マネーでの乗車券購入は含まれていません。

ちなみに他国では値が大きく出やすいコーポレートカードは含まれています。

「分母」においては、電気・ガス・水道などの光熱費や住居費用といった消費の1/4を占めるとされるものが含まれています。

また、「持家の帰属家賃」(持家を借家と皆した場合に支払われるである家賃のこと)も含まれており、50兆円分あるといわれています。

このような点から、分母が大きくなりやすく、分子が小さくなりやすいデータであることが伺えます。そのため、日本のキャッシュレス決済比率18.4%という数字には、議論の余地があります。

2.キャッシュレス比率54%というデータもあり

日本のキャッシュレス決済比率18.4%という数字は経済産業省が算出したデータですが、論点も多分に含まれており、真正面から肯定できるわけではありません。

ここでは、金融庁が算出したデータを元に、日本のキャッシュレス比率を見ていきます。

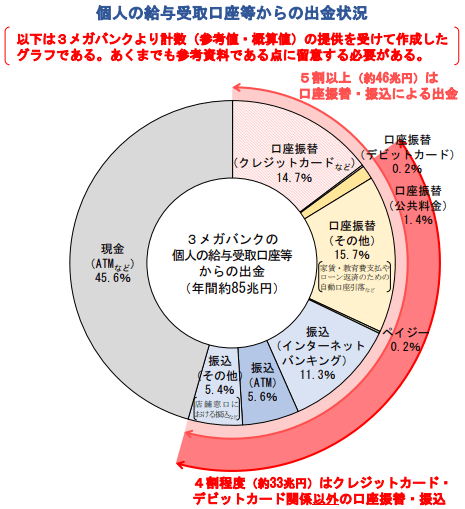

(1)給与の出金状況

こちらの図は、個人の給与がどのような形で出金されているかを3大メガバンクのデータから算出したものです(金融庁作成)。

こちらでは、年間約85兆円もの給与全体が出金される状況について以下のようなデータが確認できます。

- クレジットカードなどの口座振替:14.7%

- 銀行口座引き落としなど:17.3%

- ネット・ATMでの振込:22.5%

先ほどの経済産業省のデータでは、キャッシュレスに口座振替、銀行振込が含まれていないことを考えると、こちらのデータではキャッシュレス比率が54%であると解釈することもできます。

(2)データの注意点

ただ、このデータに関しても、限定的な解釈しかできません。

3大メガバンクだけのデータだけで算出されており、預金額No.1のゆうちょ銀行や地銀、信用金庫などは含まれていませんし、支出は給与口座からだけとは限りません。

金融庁作成の図内に「あくまでも参考資料である」と記載されているとおり、参考値にとどめる必要があります。

3.現金流通量はGDPの2割、先進国トップ

よく日本でキャッシュレスが進まない要因に「日本人は現金が好き」という言説が見られますが、この点についてはどのようなデータがあるのでしょうか。

(1)日本人は現金が大好き

BIS(国際決済銀行)のデータによると日本の現金流通量はGDPの約2割となっており、先進国でトップの数字を示しています。イギリスやカナダが5%以下、アメリカ、韓国などが5~10%であることを踏まえてもかなり高い数値を記録しています。

これは、現金決済が多いということを表しており、2016年の日本のGDPが約535兆円であることを考えると、そのうち約107兆円もの現金が流通していると解釈できます。

(2)現金が流通する理由

日本で現金がこれだけ多く流通している要因としては、ポジティブな理由が多く、「紙幣の偽造がほとんどない」「盗難が少ない」「ATMが多い」「会計での間違いが少ない」などが挙げられます。

ただ、これらの理由がキャッシュレス化のハードルになっていることも否定できません。

(3)少額決済では現金が多い

決済金額における現金利用を見てみると、現金は1000円以下から数千円といった少額決済で使われているといわれています。

また、数千円〜数10万円といった範囲だとクレジット・銀行振込が多いといわれています。

この背景には、キャッシュレスが使えるお店が少ないなどが挙げられ、日常的な消費をキャッシュレス化していく上で、改善点としてみなされています。

4.日本のキャッシュレス化は推進すべきなのか?

「キャッシュレス化」には、「そもそも論」として、「キャッシュレスは推進すべきなのか?」という論点も残っています。

ここでは、キャッシュレス化によってどのようなメリットがあるのか、逆に推進しないとどのようなデメリットがあるのかを見ていきましょう。

(1)世界のトレンド

世界的なトレンドとしては、キャッシュレス化が進展していることは変わりありません。日本以外の多くの先進国では、キャッシュレスが当たり前になっており、日本へのインバウンド消費を考えると、キャッシュレス推進の重要性が浮かび上がります。

また、キャッシュレス化の遅延によって、社会インフラやキャッシュレス技術、国民のデジタルリテラシーなど、あらゆる局面で日本が遅れを取っていくことになります。

(2)現金決済は非効率

現金は、現物の通貨を発行するコスト、輸送コストを筆頭に、決済でのやり取り、売上げの集計など、さまざまな側面で非効率さが指摘されています。

キャッシュレスによって、それらを自動化・効率化することによって、労働生産性をあげることに繋がります。

(3)統計データの数字にとらわれないこと

経済産業省では、キャッシュレス決済比率を80%にまで引き上げる目標を掲げていましたが、重要なのは数字だけではなく、実態にもあります。

今回、似たようなデータを2種類紹介しましたが、データの取り方や作成者の思惑によって、統計の解釈は左右され、値は大きく異なります。

重要なのは、データの数字にとらわれず、キャッシュレスが身近で当たり前のように利用する状況となり、消費者もお店も楽に決済できるようになるのを目指すことです。

まとめ

日本のキャッシュレス比率が低いというデータを元に、日本のキャッシュレス化の現状などについてまとめていきました。今後キャッシュレス化は社会的な課題として、施策が求められるでしょう。

国際的な水準に置いてけぼりにならないためにも、政府と民間業者が連携し合って、日本のキャッシュレス化を推進していくことが予想されます。