関連記事年金繰り上げ受給の4つのメリット

年金の繰り上げ受給のメリットには以下の4つがあります。 65歳より前に年金をもらえて生活費や医療費の一部を賄える 8…[続きを読む]

年金の繰り上げ受給には、次の7つのデメリットがあります。

ここでは、年金の繰り上げ受給のデメリットについて解説します。

目次

繰り上げ受給の一番のデメリットは、年金の受給額(もらえる金額)が減額されることです。そしてその状態が一生続きます。減額率は、1カ月繰り上げるごとに0.4%です。64歳まで1年繰り上げると4.8%減額され、60歳まで5年間繰り上げると、24%減額されます。

今後、物価が上昇しても、年金は物価ほど増額されず、徐々に目減りしていきます。その状況の中で、年金が減額されて一生続くのはきついかもしれません。

特に想定より長く生きた場合にはつらくなります。よく「長生きリスク」などと呼ばれますが、繰り上げ受給では長生きリスクの影響をもろに受けてしまいます。減額された年金でも生活していけるか、事前にシミュレーションしておくことをおすすめします。

繰り上げ受給の4つのメリット「②80歳までなら年金の累計受給額が多い」の箇所で述べましたが、80歳までであれば、60歳繰り上げ受給のほうが、65歳から受給するよりも累計受給額が多いです。つまり、80歳までならデメリットにはならないということです。自分が何歳まで生きると予測するかも、繰り上げ受給を検討するうえでの重要な要素になるでしょう。

繰り上げ受給を一度開始すると取り消しできません。

60歳で定年退職したので繰り上げ受給を開始したが、その後就職したので、やはり繰り上げ受給をやめたいと言っても、元に戻すことはできません。もし取り消しができるなら、とりあえず60歳から繰り上げ受給をしたうえで、不利になったら取り消す人が続出するでしょう。

そうなると、繰り上げ受給をしなかった人との公平性が保たれなくなります。繰り上げ受給は取り消しできませんので、慎重に判断する必要があります。

繰り上げ受給をすると、国民年金の任意加入や保険料の追納ができなくなります。

国民年金の任意加入とは、60歳になった時点での国民年金の加入期間が40年未満であり、老齢基礎年金を満額もらえない人のための救済措置です。本来は、国民年金の加入期間は20歳から60歳までですが、60歳以降も加入して保険料を払うことで、加入期間を40年にして、老齢基礎年金を満額もらうことができるようになります。

また、保険料の追納とは、保険料の免除を受けたり未納であったりした期間がある場合、最長10年までさかのぼって保険料を払うことができる制度です。保険料の免除や未納の期間があると、その分、老齢基礎年金が減額されてしまうのですが、保険料を払えば、減額されずにもらえるようになります。

ただし、国民年金の任意加入も保険料の追納も、まだ老齢基礎年金をもらい始めていないことが条件です。繰り上げ受給をして年金をもらい始めてしまうと、どちらもできなくなります。

繰り上げ受給をすると、60歳以降iDeCoに加入できなくなります。

iDeCo(個人型確定拠出年金)とは、個人で掛金を払って積み立て投資運用をするもので、運用益が非課税になります。60歳以降に引き出すことができます。退職金と同じ扱いで退職所得控除を適用することができ、税金が安くなります。

2022年5月以降、60歳以上の人もiDeCoに加入できるようになりましたが、繰り上げ受給をするとiDeCoに加入できなくなります。

障害を負ったときにもらえるのが「障害年金」ですが、繰り上げ受給をすると、障害年金をもらえなくなる場合があります。

一般的に、障害年金のほうが老齢年金より金額が多いため、障害年金をもらえないと不利になります。

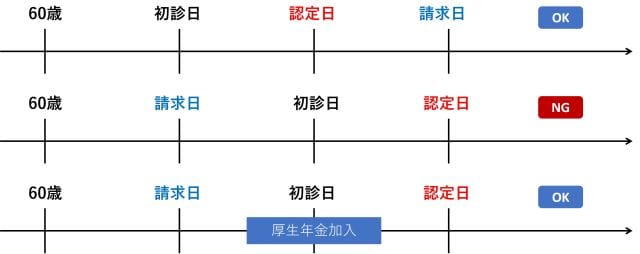

障害年金と繰り上げ受給の関係はやや複雑ですが、重要なのは「初診日」「障害認定日」「繰り上げ請求日」の3つのタイミングの関係です。

「初診日」とは、障害の原因となった病気・けがについて初めて医師の診療を受けた日のことです。

「障害認定日」とは、簡単にいうと、障害年金を請求できるようになる日のことです。具体的には、初診日から起算して1年6カ月を経過した日、または、初診日から1年6カ月以内に症状が固定しており治療の効果が期待できなくなった日のことです。

「繰り上げ請求日」とは、繰り上げ受給を申請する日のことです。

まず、初診日と障害認定日が、繰り上げ請求日より前であれば、障害年金をもらうことができます。逆に、初診日と障害認定日が、繰り上げ請求日より後であれば、障害年金をもらえません。

ただし、その場合でも、初診日に厚生年金に加入していれば障害年金をもらえます。

障害年金をもらえるケース・もらえないケース

複雑なのは、繰り上げ請求日が初診日と障害認定日の間にある場合です。この場合、初診日に被保険者である(一般的には60歳より前)場合は障害年金をもらえますが、初診日が被保険者でない場合は障害年金をもらえません。

繰り上げ請求日が初診日と認定日の間にある場合

ただし、初診日に国民年金に任意加入しているか、または厚生年金に加入していれば、障害年金をもらえるという例外もあります。よって、現在認識している持病がない場合でも、退職前に健康診断や人間ドックなどを受けておくことをおすすめします。

以上のことから、治療中の病気や持病がある人は、繰り上げ受給をしないほうがよいケースもあります。

「遺族年金」は、生計を支えていた人が亡くなったときに遺族がもらえる年金です。繰り上げ受給をすると、65歳になるまでの間は、遺族年金と繰り上げた自分の老齢年金の両方を同時にもらうことはできず、どちらかを選択する必要があります。

今まで会社員だった夫が亡くなった場合、妻は遺族厚生年金をもらうことができますが、仮に妻が自分自身の年金を繰り上げていると、自分の老齢年金と夫の遺族厚生年金のどちらか片方しかもらうことができません。

夫の遺族厚生年金を選択すれば、せっかく繰り上げた年金をもらえず無駄になってしまいますし、自分の老齢年金を選択すれば、夫の遺族厚生年金をもらう権利を残念ながら放棄することになります。

次に、もう一つ、遺族年金の一種として寡婦年金があります。

「寡婦年金」とは、自営業者であった夫が死亡したときに生計を維持されていた妻がもらえる年金です。まだ年金をもらっていない夫が亡くなったとき、夫との婚姻期間が10年以上あり、夫の死亡時に妻が65歳未満である場合に、60歳から64歳までの5年間もらえます。

ところが、妻が自分自身の年金を繰り上げ受給すると、寡婦年金をもらえなくなります。

以上のことから、夫が高齢であったり命に関わる持病があったりする場合には、妻は繰り上げ受給をしないほうがよいケースもあります。

65歳未満で繰り上げ受給をしているとき、失業手当をもらうと、その繰り上げ受給している年金が停止されます。

失業手当は、失業中の人に、離職前の給料の最大8割が支給されるもので、失業中の生活を支える大変ありがたいお金です。

しかし、残念なことに、65歳未満では失業手当と老齢厚生年金を同時にもらうことはできません。失業手当の申請をすると、老齢厚生年金の全額が停止されます。

せっかく繰り上げ受給しても、その年金が停止されてしまったら何の意味もありません。停止されたとしても、繰り上げ受給を取り消すことはできません。しかも、一生、年金額が減額されます。

失業手当は期間限定ですが、一般的に、失業手当のほうが老齢厚生年金よりも多いです。失業して失業手当をもらう可能性があれば、繰り上げ受給をしないようにしましょう。

参考までに、65歳以上で失業した場合は、失業手当ではなく「高年齢求職者給付金」をもらうことができます。失業手当と似ていますが、こちらは年金と同時にもらうことができます。

当サイトは、次の項目を選ぶだけで、年金繰り上げの損益分岐点を、簡単に計算できるシミュレーションツールをご用意しています。

ご自由にご利用ください。