寡婦(夫)控除の現状と見直し

夫または妻との死別や離婚によって、働きながら1人で子どもを育てている、いわゆるシングルマザーやシングルファーザーの人も少なくありません。そのような状況の人を税金面から助けるために、「寡婦控除」と「寡夫控除」という制度が存在するのですが、現状の制度では、未婚のひとり親や事実婚の夫婦には適用されず、課税の不公平が問題となっています。

今回は、その寡婦(夫)控除についての現状と、検討中である税制改正について詳しく解説していきます。

目次

1.寡婦(夫)控除って何?

寡婦(夫)控除は所得控除の1つであり、所得金額を減らすことで所得税や住民税を減らすことに繋がります。

制度の基本を寡婦控除と寡夫控除に分けてそれぞれ確認しましょう。

1-1.寡婦控除とは

寡婦控除とは、一家の大黒柱を失った女性が家庭を支えていくことには、扶養控除だけでは配慮が足りないと考えられるため、所得控除の追加という目的から設けられた制度です。

ここでいう夫・婦とは、役所に婚姻届けを提出している法律婚状態にある夫婦に限られます。寡夫控除についても同じです。

1-1-1.適用要件

寡婦控除は次の要件のどちらかを満たす女性が「寡婦控除」の適用を受けることができます。該当するかどうかはその年の12月31日の現況により判断します。

- 夫と死別(生死不明の場合も含む。以下同じ。)もしくは離婚した後再婚しておらず、扶養親族または生計を一にする子がいること

- 夫と死別した後再婚しておらず、合計所得金額が500万円以下であること

分かりやすくすると、離婚の場合には扶養親族か生計一の子がいる場合に限られますが、死別の場合には合計所得金額が500万円以下であれば、扶養親族や生計一の子の有無にかかわらず適用されるということです。

ちなみに「扶養親族か生計一の子がいる」ということは、離婚した女性に子供がいなくても、実家に帰って親を扶養しているような場合も適用対象となります。

寡婦控除というとシングルマザーの家庭を思い浮かべてしまいがちですが、子供に限らず、親族を扶養している場合にも該当しますので注意しましょう。

1-1-2.控除額

控除額は27万円。

例えば所得税率が5%の場合には、単純計算ですが13,500円(270,000円×5%)の節税になります。

1-2.特別の寡婦とは

女手ひとつで子供を育てている低所得のシングルマザーに対しては、更なる配慮が必要との考えから、1989年(平成元年)に創設されました。

これにより一般の寡婦控除額27万円に8万円がプラスされました。

1-2-1.適用条件

上記の一般の寡婦の適用条件を満たす人で、更に次の条件のすべてを満たす女性が「特別の寡婦」の適用を受けることができます。

- 夫と死別もしくは離婚した後再婚していないこと

- 扶養親族である子がいること

- 合計所得金額が500万円以下(※)であること

※合計所得金額には、離婚によって元夫から支払われる慰謝料や養育費は含まれません。あくまで自身が働くなどして得た所得のみで判断します。

1-2-2.控除額

控除額は35万円

所得税率5%の場合には、17,500円(350,000円×5%)所得税が減額され、一般の寡婦に比べて更に4,000円(17,500円-13,500円)の節税になります。

1-3.寡夫控除とは

寡夫控除は寡婦控除の男性版です。 ただし寡婦控除より要件が厳しくなっており、更には特別の寡婦のような制度はありません。

寡婦控除の根源は戦争で夫が亡くなった女性を救済するものであったこと、また一般的には女性より男性の方が収入が高い傾向にあるためと考えられますが、現代の我が国には合わなくなってきているようにも思います。近い将来改正があるかもしれません。

1-3-1.適用条件

次の条件のすべてを満たす男性が「寡夫控除」適用を受けることができます。

- 妻と死別もしくは離婚した後、再婚していないこと

- 生計を一にする子がいること

- 合計所得金額が500万円以下であること

1-3-2.控除額

控除額は27万円。

1-4.まとめ一覧表

| 区分 | 控除額 | 性別 | 別れた原因 | 親族要件 | 合計所得金額 |

|---|---|---|---|---|---|

| 寡婦 | 27万円 | 女性 | 死別 | 扶養親族か生計一の子 | - |

| - | 500万円以下 | ||||

| 離婚 | 扶養親族か生計一の子 | - | |||

| 特別の寡婦 | 35万円 | 死別 | 扶養親族の子 | 500万円以下 | |

| 離婚 | |||||

| 寡夫 | 27万円 | 男性 | 死別 | 生計一の子 | 500万円以下 |

| 離婚 |

2.申請方法

寡婦(夫)控除の適用を受けるためにすべきことは、大したことではありません。税務署に申請をして判定を待つなどということはありませんので安心してください。

自分が寡婦(夫)に該当することをどうやって申請するかというと、会社員であれば年末調整時に配られる「給与所得者の扶養控除等(異動)申告書」、自営業者など年末調整がなく確定申告をしなければならない人はその「確定申告書」に、必要事項を記載して提出するだけです。

それではそれぞれの記入方法を確認しましょう。

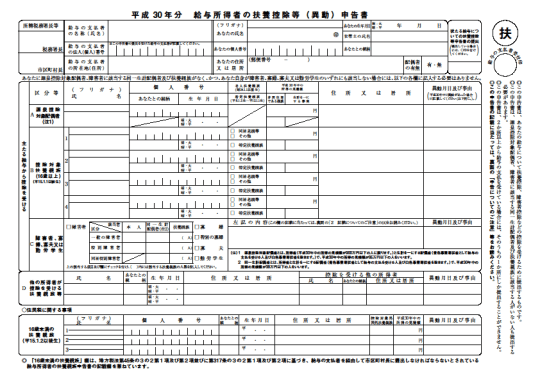

2-1.会社員の場合(扶養控除等(異動)申告書)

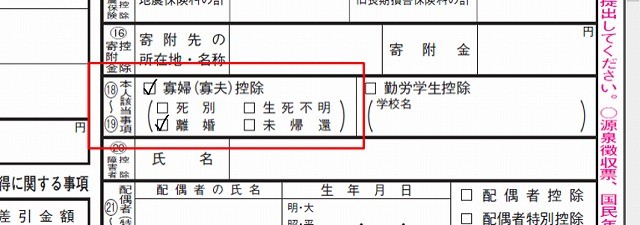

まず寡婦、特別の寡婦、寡夫のいずれか該当する□に✓を書きます。 「左記の内容」については、それらに該当した事実を書きます。

- 死別、離婚、生死不明のどれなのか

- 生計を一にする子の氏名とその子のその年分の所得見積額

- その年分の所得の見積額(所得金額要件によって寡婦に該当する人、特別の寡婦、寡夫に該当する人)

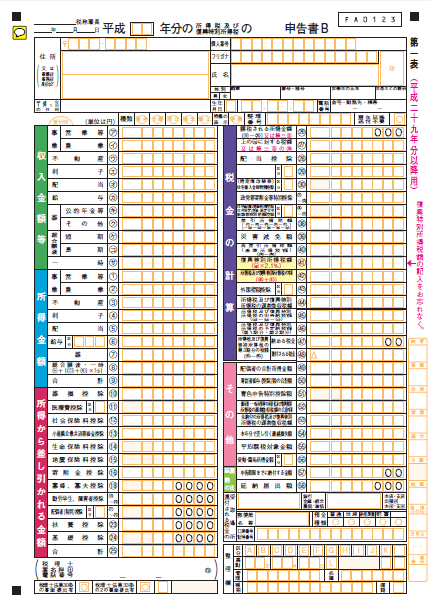

2-2.自営業者の場合(確定申告書)

第二表で該当する□に✓を書き、第一表の「寡婦、寡夫控除」の欄に控除額を書きます。

3.寡婦控除の見直し

政府・与党は寡婦控除について、離婚や死別だけでなく未婚の場合も対象となるように、2019年度税制改正での見直しを検討しています。詳しくみていきましょう。

3-1.寡婦控除にならない例

現在の法律における寡婦控除では、未婚のシングルマザーや、事実婚での離婚や死別などは控除の対象になりません。

しかし、家族の形が多様化した現代では、ひとり親世帯も珍しいものではなくなりました。そしてひとり親になった理由の多くは「離婚」ですが、その次はなんと「未婚の母」なのです。数年前に「死別」を上回りました。

同じひとり親世帯であるにもかかわらず、婚姻歴の有無だけで負担に差が出るということは不公平だとの指摘も多く、長年の問題となってきました。

未婚の母は、離婚した母子家庭よりも更に平均年収が低くなっており、子供の貧困問題も付いてきます。 守られなければならない人が守られていない、現在の寡婦控除の改正は急務なのです。

3-2.見直し案

厚生労働省は財務省などに対して、非婚の親も対象となる寡婦控除への改正を2019年度税制改正で実現することを目指しています。

しかし実は、既に多くの市町村では国に先行して、非婚でも寡婦とみなして保育料や公営住宅の家賃などを軽減しています。住民の声に応えて柔軟な対応を取っているのです。

ただし、みなし適用であるため自己申告がなかったなどで役所が気が付けなかった場合には、せっかくの優遇措置が適用されていない非婚の人もいます。

国税の段階で寡婦であると明確にしてあれば、このような市町村での適用取りこぼしもなくなるでしょう。

まとめ

寡婦控除について解説しました。現在の制度だけでは、カバーしきれていない部分も多くあります。

一刻も早い、寡婦控除制度の見直しがされることを願っています。