消費税の課税区分と不課税・非課税・免税の違い【図解】

消費税処理の基本である4つの税区分(課税・非課税・不課税・免税)と、それぞれの違いについて、図を使ってわかりやすく解…[続きを読む]

不動産の売買や賃貸では、金額が大きいので、それに伴う税金も馬鹿になりません。

特に不動産取引で消費税がかかるのかどうか気になるところですよね。

この記事では、土地・建物の売買や賃貸にかかる消費税について、消費税がかかるもの/かからないものを詳しく解説します。

また、不動産取引で生じる消費税以外の税金と消費税の関係についてもあわせて解説します。

目次

まずは土地・建物といった不動産を購入または売却する際の消費税について解説します。

大原則として、建物は課税、土地は非課税と覚えておいてください。

マンションの販売価格には建物部分と土地部分が含まれます。

そのうち、消費税がかかるのは建物部分だけです。土地は非課税取引ですので、消費税はかかりません。

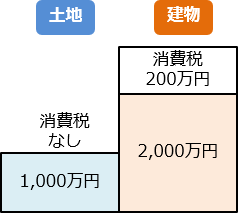

例えばマンションの税抜販売価格が3,000万円である場合を考えてみましょう。

3,000万円全体に消費税がかかるとすれば、「3,000万円×10%=300万円」の消費税がかかるはずです。

しかし、マンションの販売価格には土地代が含まれているため、300万円の消費税が丸々かかることはありません。

この場合、売買契約書に「消費税額200万円」などと消費税額の記載があるはずです。

ここから逆算すると、「200万円÷10%=2,000万円」(税率10%で計算)が建物代金、残額の1,000万円が土地代金であることが分かるでしょう。

土地付き建物の場合も考え方はマンションの場合と同じです。

建物部分にだけ消費税がかかり、土地部分は非課税となります。

こちらも売買契約書に土地代と建物代、そして建物部分にかかる消費税額が分けて記載されているはずです。

土地建物の価格の按分方法は複数あります。

もしあなたが土地付き建物を売却する機会があれば、時価や固定資産評価額、購入時の土地建物の割合など、それぞれの方法による土地建物の比率の違いを算定してみることをおすすめします。

ここまで「建物部分には消費税がかかる」と解説してきましたが、個人から中古物件を購入する場合は消費税がかかりません。

消費税がかかる取引には「事業者が事業として行うものであること」という要件があります。

個人は事業として住宅を販売しているわけではないため、消費税がかからないのです。

課税区分を正確に表すと「不課税」です。つまり、そもそも消費税の対象外です。

もしあなたが個人で中古住宅を販売する立場である場合、消費税額を契約書に記載すると相手方から突っ込まれる可能性がありますので注意が必要です。

続いては、土地や建物を借りる場合や、物件を貸し付けて賃貸料収入を得る場合の消費税について解説します。

土地の貸付けは非課税取引ですので、消費税はかかりません。ただし、次の場合には土地の貸付けであっても消費税がかかります。

施設の利用に伴って土地が利用される場合とは、例えば駐車場やテニスコートなどが該当します。

これらは大きく見れば土地の貸付けと取れますが、実質的には土地の上に整備された駐車場やテニスコートなどの施設利用料としての対価にあたりますので、このようなケースでは消費税がかかります。

ただし、施設が整備されてない単なる更地を、利用者が駐車場やテニスコートなどに利用する場合は「土地の貸付け」として消費税はかかりません。

住宅の貸付けも消費税の非課税取引に該当するため、消費税はかかりません。

ただし、次の条件を満たしていることが必要です。

例えば事務所用として貸し出されている物件の場合、実際その物件に住んでいたとしても契約内容が重視されるため、消費税がかかります。

また、貸付期間が1ヶ月未満であるウィークリーマンションもこの条件に該当しないため、消費税がかかります。その他、貸別荘や保養所なども住宅の貸付けには該当しないため、消費税がかかります。

不動産の売買や賃貸の際に不動産会社に支払う仲介手数料には消費税がかかります。

土地の売買や、住宅の賃貸など、それ自体が非課税とされている取引でも、仲介手数料は関係なく消費税が課税されます。

仲介手数料は不動産会社による「不動産取引を仲介するサービスの対価」であるため、売買する物件の内容に関係なく消費税がかかると覚えておきましょう。

ちなみに不動産の仲介手数料は、基本的には「売買代金(税抜)×3%+6万円」×消費税率10%で計算されることが多いです。

例えば土地建物の価格が3,000万円の場合、「3,000万円×3%+6万円=96万円」が税抜きの仲介手数料となります。

この96万円に対して消費税が10%かかりますので、「96万円×10%=96,000円」が仲介手数料にかかる消費税額となります。

不動産取引には仲介手数料以外にもたくさんの諸費用がかかります。

それらの費用と消費税との関係についてまとめて解説します。

不動産の登記費用には、消費税がかかるものとかからないものがあります。

| 費用の種類 | 課税区分 |

|---|---|

| 司法書士報酬 | 課税 |

| 登録免許税 | 非課税 |

| 印紙代 | 非課税 |

| 登記簿謄本代 | 非課税 |

このように、司法書士報酬以外は消費税がかかりません。

ただし、上記の名目以外のサービスが含まれている場合にはこの限りではありません。

住宅ローンの元本返済額は単なる借金の返済なので消費税がかからないのは分かると思います。

では、住宅ローンの利息分には消費税はかかるのでしょうか?

結論から言うと、借入金の利子は非課税取引ですので、消費税はかかりません。

住宅ローンは元本も利息も消費税とは無関係と覚えておきましょう。

不動産取引に付き物の火災保険等の各種保険料ですが、こちらも非課税取引ですので、消費税はかかりません。

また、保険金の受け取りについても対価性がない取引とされ、消費税はかかりません。

しかしながら、消費税増税に伴って保険料が値上げされるケースがあるのはなぜでしょうか。

保険絡みで消費税がかかるのは、保険会社が保険代理店に支払う手数料くらいなものですが、この代理店手数料が大きく関係します。

消費税が増税されれば、保険会社が代理店に支払う消費税も当然上がるため、保険会社の負担が増大します。

また、保険金として支払う住宅修繕費なども消費税増税に伴って値段が上がりますよね。

この差分を補填するために保険料が値上げされるケースがあるのです。

固定資産税と都市計画税は、所有している土地や家屋に対して課せられる都道府県民税です。

土地や家屋の評価額を元に課税され、市区町村から自動で税金の納付書が送られてきます。

これら固定資産税や都市計画税には消費税はかかりません。

詳しくは次章で解説しますが、税金に対してさらに消費税がかかることはないと考えておいてください。

礼金や敷金・保証金等は「賃貸物件の内容」と「返還の有無」によって考え方が変わります。地域によって呼び方が異なりますが、呼び方が何であったとしても、賃貸物件の内容と、返還の有無がポイントです。

まず、礼金は一般的に返還されないものであり、住宅の家賃と同じようにみなされます。

3章で説明したように、住宅賃貸の礼金は非課税、事務所や店舗用物件の場合は課税となります。

次に、敷金・保証金等ですが、住宅賃貸の敷金・保証金には消費税はかかりません。

一方、事務所や店舗用物件の敷金・保証金は次のような取り扱いになります。

要するに、契約書に「〇ヶ月分償却」などと記載があれば、その償却される部分は消費税が課税されるということです。

住宅賃貸の敷金・保証金について、課税区分を補足すると次のようになります。

住宅賃貸の敷金のうち、退去時に返還するものは単に預かり金としてみなされるため、対価性がないとして不課税となります。

住宅賃貸の敷金のうち、退去時に返還しない部分については住宅の家賃と同様の性質があるとして、非課税となります。

例えば契約書に「敷金6ヶ月、うち2ヶ月分は退去時に償却」とあれば、返還しない2ヶ月分は非課税、返還する4ヶ月分は不課税となります。

| 内容 | 課税区分 | ||

|---|---|---|---|

| 礼金 | 住宅の賃貸 | 非課税 | |

| 事務所や店舗の賃貸 | 課税 | ||

| 敷金・ 保証金等 |

住宅の賃貸 | 返還されるもの | 不課税 |

| 返還されないもの | 非課税 | ||

| 事務所や店舗の賃貸 | 返還されるもの | 不課税 | |

| 返還されないもの | 課税 | ||

不動産の取得時には不動産取得税、登録免許税、印紙税がかかりますし、相続や贈与の場合は、さらに相続税・贈与税がかかります。

不動産を売却した場合も、利益が発生した場合は、確定申告をしなければなりませんし、ただ単に不動産を保有しているだけでも固定資産税、都市計画税が生じます。

このように不動産取引には多数の税金がかかることがわかりますが、これら各種税金には消費税はかかりません。

税金に消費税を上乗せしてしまうと、二重課税という問題が生じます。

二重課税の問題が度々議論されるガソリン税やたばこ税、酒税などと違い、不動産関係の税金はすべて消費税がかかることはないので理解しやすいかと思います。

この記事では不動産取引にかかる消費税について解説してきました。最後に原則の再確認をしておきましょう。

| 内容 | 課税区分 | |

|---|---|---|

| 土地 | 土地の売買 | 非課税 |

| 土地の賃貸(貸付期間1ヶ月以上) | 非課税 | |

| 土地の賃貸(貸付期間1ヶ月未満) | 課税 | |

| 施設利用に伴う貸付 (駐車場やテニスコート) |

課税 | |

| 建物 | 事業者による住宅の販売 | 課税 |

| 個人からの住宅購入 | 不課税 | |

| 住宅の賃貸(貸付期間1ヶ月以上) | 非課税 | |

| 住宅の賃貸(貸付期間1ヶ月未満) | 課税 | |

| 事務所や店舗の賃貸 | 課税 | |

| 仲介手数料 | 課税 | |

マンションや土地付き建物なども、上記の規準に従って土地部分は非課税、建物部分は課税となることを覚えておきましょう。

また、それ以外の諸費用についての課税・非課税の違いも理解しておきましょう。

特に敷金や礼金など消費税がかかるのかイメージしづらいものについては、取り扱いに注意が必要です。

※非課税/不課税の区分については下記を参照

不動産の取引では、消費税がかからないものが多いですが、次のものには消費税がかかります。

不動産の取引に関連してかかる消費税の税率は、すべて10%です。

軽減税率8%は、飲食料品と新聞のみです。