学資保険の年末調整書類の書き方

会社員の皆さんの中には、お子さんのために学資保険に加入している人もいるでしょう。

名前からはわかりにくいですが、学資保険は所得税と住民税の「生命保険料控除」の対象になります。年末調整で忘れず保険料控除の手続きをしましょう。

学資保険の控除額や、年末調整書類の記入方法について解説します。

目次

1.学資保険は生命保険料控除の対象

生命保険料控除は、民間の保険に加入して保険料を支払っている人の所得税と住民税を軽減する仕組みです。

(1)学資保険の区分は一般生命保険

制度の名称は「生命保険」となっていますが、生命保険料控除は、次の3種類の民間保険を対象にしています。

- 一般生命保険:死亡保険、養老保険、学資保険など

- 介護医療保険:介護保険、医療保険、がん保険など

- 個人年金保険

学資保険は一般生命保険に該当しますので、支払った保険料が生命保険料控除の対象になります。

控除の対象となる理由

学資保険の目的は、子どもの将来の教育資金を積み立てて準備することです。

ただし、契約者が亡くなった場合には、その後の保険料の払い込みが免除されたうえで、将来、保険金を受け取ることができます。

つまり、学資保険は、生命保険の性質も持っていますので、一般生命保険に分類されます。

※学資保険に医療特約をつけている場合は、「介護医療保険」の区分に該当することもあります。申告書の記入に際しては、保険料控除証明書に記載されている区分を参照ください。

(2)「生命保険料控除証明書」が必要になる

勤務先で行う年末調整だけでなく、確定申告でも学資保険は生命保険料控除の対象になります。

年末調整でも確定申告でも「生命保険料控除証明書」という書類が必要になります。

この証明書は、学資保険を運営している保険会社が、年末調整の時期に合わせて、本人宅にハガキまたは封書で郵送します。

2.学資保険の控除額

生命保険料控除の金額は「一般生命保険」「介護医療保険」「個人年金保険」の3つにわけて計算します。

学資保険の区分は「一般生命保険」ですので、もし学資保険以外に死亡保険や養老保険に加入していれば、それらの保険料を合算して「一般生命保険の控除額」として計算します。

(1)所得税の控除額

所得税の控除額は以下のとおりです。

| 保険料(年額) | 控除額 |

|---|---|

| 2万円以下 | 保険料の全額 |

| 2万円超~4万円以下 | 保険料の全額×1/2+1万円 |

| 4万円超~8万円以下 | 保険料の全額×1/4+2万円 |

| 8万円超 | 4万円 |

50,000円×1/4+20,000円=32,500円

(2)住民税の控除額

住民税の控除額は以下のとおりです。

| 保険料(年額) | 控除額 |

|---|---|

| 1.2万円以下 | 保険料の全額 |

| 1.2万円超~3.2万円以下 | 保険料の全額×1/2+6千円 |

| 3.2万円超~5.6万円以下 | 保険料の全額×1/4+1.4万円 |

| 5.6万円超 | 2.8万円 |

50,000円×1/4+14,000円=26,500円

(3)生命保険料控除の上限額は、所得税12万円、住民税7万円

学資保険を含む「一般生命保険」では、所得税で最大4万円、住民税で最大2.8万円の控除が受けられます。

そして、「介護医療保険」と「個人年金保険」でも同じ控除を受けられますので、生命保険料控除は最大、所得税税で12万円、住民税で7万円となります。

※住民税は、2.8万円×3=8.4万円とはならず、7万円が上限です。

以上の計算方法は、2012年(平成24年)1月1日以後に締結した保険契約(新制度)に基づくものです。

2011年(平成23年)12月31日以前に締結した保険契約(旧制度)については、保険の種類は「(旧)生命保険料」と「(旧)個人年金保険料」の2種類で、控除額も変わりますのでご注意ください。

(4)学資保険の控除でいくら戻る?

控除を受けると、所得税・住民税がどのくらい減税されて、年末調整でいくら戻るのか、以下の前提条件でシミュレーションしてみます。民間保険は学資保険のみ加入しているとします。

・家族:妻(共働き収入240万円)、子供2人扶養(20歳、18歳)

・学資保険料(年間):12万円(月々10,000円)

・保険料控除なし

所得税98,500円+住民税223,500円=322,000円

・保険料控除あり

所得税96,400円+住民税220,600円=317,200円

※社会保険料控除は15.66%(令和5年、協会けんぽ東京、介護保険料あり、雇用保険は一般の事業)で計算

保険料控除を受けると、所得税は2,100円、住民税は2,900円、合計で5,000円、税金が少なくなります。

また、年末調整では、所得税2,100円分に前後する金額が戻ってくる可能性があります。

(注意:その年の毎月の給与から差し引かれた金額によりますので、必ず戻るとは限りません。)

3.年末調整の書類の記入方法

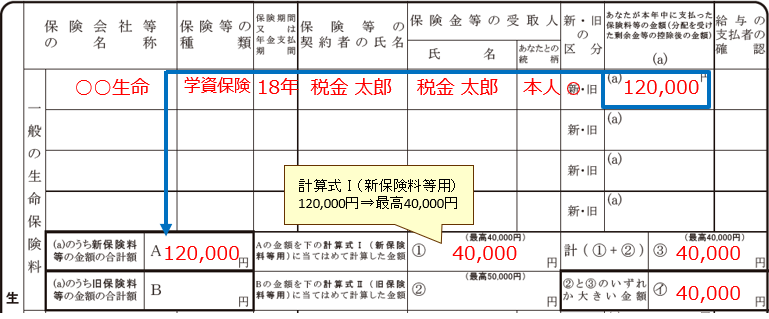

学資保険に加入している人が生命保険料控除を受けるには、会社から配布される「給与所得者の保険料控除申告書」に必要事項を記載する必要があります。

同申告書には「生命保険料控除」の欄がありますので、そこの「一般の生命保険料」の欄に「保険会社等の名称」「保険等の種類」「保険期間又は年金支払い期間」「保険等の契約者の氏名」などを記入します。

生命保険料控除証明書を添付して、会社に提出します。

サンプルイメージ(拡大できます)※最新の申告書には「あなたとの続柄」の欄はありませんが、それ以外に大きな違いはありません。

記入方法の詳細は「給与所得者の保険料控除申告書の書き方(記入例つき)」をご覧ください。

4.学資保険を受け取ったら確定申告をする

学資保険の保険金を受け取ったら確定申告をします。

学資保険の保険金は「収入」になりますので、給与所得の所得税・住民税とは別に、所得税・住民税を支払わなければならないからです。

満期保険金・一時的として受け取った場合は、「一時所得」となります。

毎年に分割して受け取る場合は「雑所得」となります。

5.よくある質問とその答え

Q:学資保険の保険会社から送られてくる生命保険料控除証明書を紛失してしまったら?

A:保険会社に再発行を依頼してください

Q:保険料未払いの部分は控除の対象になるのか?

A:未払い分は控除の対象になりません。その年に支払い済みの保険料だけが対象です。

Q:年末調整で控除し忘れてしまったらどうなるのか?

A:翌年の1月31日までに会社に提出すれば、年末調整のやり直しの可能性ですが、会社の事情によっては間に合わない可能性もあります。

翌年の1月31日を過ぎたら、3月15日までに自身で確定申告をすれば、控除することができます。

それにも間に合わなかった場合、申告期限から5年以内であれば、「更生の請求」という手続きをすることで、控除することができます。

まとめ

- 学資保険の保険料は、生命保険料控除の対象

- 区分は「一般の生命保険」に該当します。

- 年末調整では「給与所得者の保険料控除申告書」に記入して、保険料控除証明書を添付して勤務先に提出します。