延滞税(延滞金)計算ツール 自動車税・住民税・固定資産税など

* 2026年の利率に対応しました

利用方法

納付期限と納付日を選択してください。年号は、西暦または年号「平成」「令和」から選択できます。

対応している期間は、納付期限については、2000年(平成12年)から現在の年まで、納付日については、2000年(平成12年)から現在の翌年までです。

納付金額を円単位で入力してください。

税金の種類(国税、または地方税)選択してください。

- 国税:所得税、消費税、法人税、相続税、贈与税など

- 地方税:住民税、自動車税・軽自動車税、固定資産税、事業税など

出力項目

端数処理前と端数処理後の両方の値を表示します。また、もともとの納付金額と延滞金(延滞税)の金額も表示します。

延滞金(延滞税)は、1,000円以上で発生します。

延滞金(延滞税)が、1,000円未満のときは、延滞金(延滞税)が発生する日(1,000円以上に到達する日)を表示します。ただし、延滞金(延滞税)が発生する日が、納付日から1年未満の場合のみ表示します。1年を超えるときは、延滞金(延滞税)が発生する日を表示せず、延滞金(延滞税)を0円と表示します。

延滞税(延滞金)の計算について

延滞税と延滞金

国税の場合「延滞税」、地方税の場合「延滞金」と呼びます。

どちらも同じ内容で、納付期限を過ぎると発生するペナルティ(利息のようなもの)です。

計算方法

端数処理について

納付金額について

- 国税は10,000円未満切り捨て(10,000円未満は延滞税なし)

- 地方税は1,000円未満切り捨て、2,000円未満は延滞金なし

延滞税(延滞金)について

- 各期間ごとの延滞税(延滞金)の計算で、1円未満切り捨て

- 全期間の延滞税(延滞金)を合計し、100円未満切り捨て、1,000円未満は延滞税(延滞金)なし

延滞税(延滞金)の割合

年によって割合が異なります。

2025年時点では、

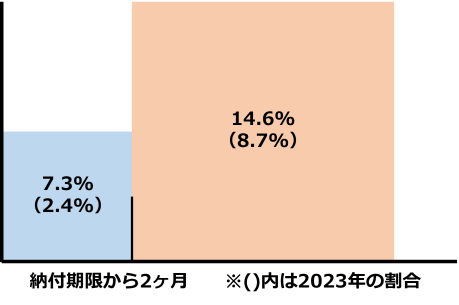

国税の場合、納付期限から2ヶ月以内の期間が2.4%、2ヶ月超の期間が8.7%です。

地方税の場合、納付期限から1ヶ月以内の期間が2.4%、2ヶ月超の期間が8.7%です。

それぞれの年の割合は次の表のとおりです。

| 2ヶ月(1ヶ月)以内 | 2ヶ月(1ヶ月)超 | |

|---|---|---|

| 2000年 | 4.5% | 14.6% |

| 2001年 | 4.5% | 14.6% |

| 2002年 | 4.1% | 14.6% |

| 2003年 | 4.1% | 14.6% |

| 2004年 | 4.1% | 14.6% |

| 2005年 | 4.1% | 14.6% |

| 2006年 | 4.1% | 14.6% |

| 2007年 | 4.4% | 14.6% |

| 2008年 | 4.7% | 14.6% |

| 2009年 | 4.5% | 14.6% |

| 2010年 | 4.3% | 14.6% |

| 2011年 | 4.3% | 14.6% |

| 2012年 | 4.3% | 14.6% |

| 2013年 | 4.3% | 14.6% |

| 2014年 | 2.9% | 9.2% |

| 2015年 | 2.8% | 9.1% |

| 2016年 | 2.8% | 9.1% |

| 2017年 | 2.7% | 9.0% |

| 2018年 | 2.6% | 8.9% |

| 2019年 | 2.6% | 8.9% |

| 2020年 | 2.6% | 8.9% |

| 2021年 | 2.5% | 8.8% |

| 2022年 | 2.4% | 8.7% |

| 2023年 | 2.4% | 8.7% |

| 2024年 | 2.4% | 8.7% |

| 2025年 | 2.4% | 8.7% |

※ ()内は地方税の場合

※ 2026年については、2025年の値を仮に利用しています。

日数

うるう年については、365日として計算します。

利用上の注意点

本ツールは、2025年(令和7年)4月時点での税制等に基づいて計算しています。

本ツールを利用して、不利益や損害等が発生したとしても、当社は一切の責任を負いませんので、ご了承ください。

ご自身の税金の金額についての質問は、最寄りの税務署にお問い合わせください。

延滞税についてよくある質問

国税と地方税で延滞金に違いはありますか?

延滞税を払わずに放置するとどうなりますか?

延滞税は、その元となった税金と合わせて、必ず支払う必要があります。たとえ、自己破産したとしても、消滅することはありません。ただ、どうしても払えない場合には、税務署または市区町村の税務課に相談することをお勧めします。

延滞税そのものに延滞税はかかりますか?

延滞税は、元の未払いの税金に対して、ある割合でかかるものですので、借金の複利のように、延滞税そのものに、延滞税がかかることはありません。