農家にも大影響、インボイス制度と農協特例

2023年10月から始まるインボイス制度が、農家に大きな影響を与えます。

特に、中小零細農家にとっては、死活問題となるおそれすらあります。

日本の農産物販売の仕組みと照らし合わせながら、インボイス制度で起こりうる問題点と対処策を考えてみましょう。

目次

1.インボイス制度の概要

本題に入る前に、まずはインボイス制度の概要を簡単に説明しておきます。

ここが理解できていないと始まらないので、まだインボイス制度についてよく知らないという方は、しっかりご理解ください。

(1)インボイス制度

インボイスは適格請求書とも呼ばれ、現行の制度で言うところの請求書や納品書と同様の役割を担う書類です。

現行の請求書や納品書とインボイスを大雑把に比較すると、次のような違いがあります。

- 販売商品の税率ごとの合計額と消費税額の記載が義務付けられる

- 軽減税率対象の商品を販売した場合、「軽減税率対象である旨」の記載が必要

- 課税事業者に対して交付する義務がある

- 不正交付には罰則が規定されている

- インボイス発行事業者(適格請求書発行事業者)に登録した課税事業者のみが発行できる

現行の請求書より細かくルールが規定されているため、事務負担の増加が懸念されています。

インボイス導入の理由

なぜインボイス制度が導入されるのかと言うと、軽減税率制度の導入が関係しています。

2019年10月に軽減税率が導入されて、標準税率である10%と軽減税率の8%の商品が混在することになりました。

従来の請求書では税率ごとの金額を記載する義務は無いため、複数の税率が混在する状況では消費税額の計算が困難になってしまう恐れがあります。

このような状況を解消するためにインボイス制度が導入されることになりました。

インボイスの記載内容を見れば軽減税率対象の仕入金額や消費税額が一目で分かるため、トラブルや不正防止につながるという考えです。

インボイスは課税事業者に対してのみ交付する義務があり、一般消費者や免税事業者に対しては交付する義務はありません。

なお、インボイスを発行するためにはインボイス発行事業者に登録する必要がありますが、登録できるのは消費税の課税事業者のみとなっています。

(2)免税事業者である零細農家はインボイスを発行できない

先ほど触れた通り、インボイスを発行できるのは発行事業者に登録した消費税の課税事業者だけです。

言い換えれば、消費税の免税事業者はインボイスを発行できないのです。

ここにインボイス制度の大きな落とし穴があります。

と言うのも消費税額の計算上、預かった消費税額から控除できる「仕入税額控除」の制度を適用するためには、原則インボイスの保存が要件となっています。要するにインボイスを発行できない免税事業者からの仕入れは、仕入税額控除の適用対象外となってしまうのです。

仕入先からすると、仕入時に消費税を支払っているにもかかわらず、仕入税額控除が適用できないのは大きな負担となります。

零細農家の多くは消費税の免税事業者だと考えられますが、上記のような理由から取引先である飲食店や小売店から取引を停止されてしまう可能性は否定できません。

ただし、免税事業者からの仕入税額控除はいきなり廃止されるわけではなく、段階的なスケジュールが組まれています。

- 2023年9月30日まで…100%控除

- 2023年10月1日~2026年9月30日まで…80%控除

- 2026年10月1日~2029年9月30日まで…50%控除

- 2029年10月1日から…完全廃止

免税事業者からの仕入税額控除が完全に廃止されるのは2029年10月1日ということになります。

なお、農協などに委託販売をしている場合には、次章で述べる「インボイス交付義務の免除」という特例もあります。

2.農業特有の販売形態とインボイス特例

農家の販売形態は一般的な業種と比べるとやや特殊な面があります。

様々な特例が規定されているので、販売形態ごとの対応をしっかり把握しておきましょう。

(1)委託販売

農家の商品の販売形態として、農協や直売所、卸売市場などの中間業者を通じて委託販売を行うケースが多いでしょう。

委託販売についてもう少し詳しく言えば、農協や直売所が販売した農作物の売上代金から、委託販売手数料を差し引かれた残額を農家が受け取る販売形態のことを指します。

委託販売では実際に購入者とやり取りをするのは農協や直売所ですが、委託販売はあくまで委託だという点がポイントです。

実質的には委託者である農家が購入者に対して商品を販売していると捉えられます。

したがって原則的には、委託者である農家が購入者に対してインボイスを交付しなければなりません。

ただし、卸売市場への農作物の委託販売については、インボイスを交付することが困難な取引として交付義務が免除されます。

委託販売には次から紹介する2つの特例が規定されています。

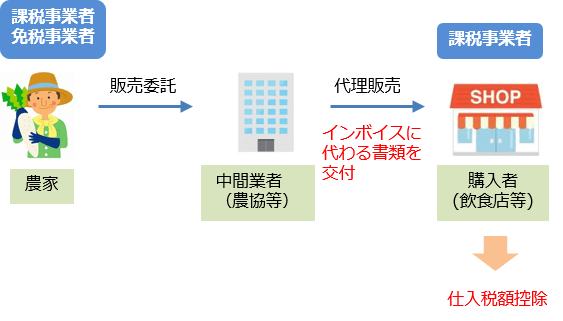

(2)特例1:インボイス交付義務の免除

委託販売の場合、原則的には農家が購入者に対してインボイスを交付しなければなりません。

しかし委託販売という形態上、購入者が自ら農家を特定してインボイスを要求するのは困難ですよね。

このようなケースでは農家から購入者にインボイスを交付する義務が免除され、農協等の中間業者がインボイスに代わる書類を発行することが認められています。

なお、この場合、購入者は中間業者が発行したインボイスに代わる書類で仕入税額控除の適用を受けることができます。

よって、農家が免税事業者であっても、購入者は仕入税額控除が可能です。

ただし、この特例が適用されるのは生産者を特定しない委託販売のみであり、委託販売の形態も①無条件委託方式かつ②共同計算方式であることが条件となっています。

無条件委託方式、共同計算方式とは次のような方式を言います。

- 無条件委託方式:出荷した農作物の売値、出荷時期、出荷先等の条件を指定していない委託販売方式

- 共同計算方式:一定期間に農協等が販売した農作物の種類、品質、規格等ごとの平均価格を元に精算する方式

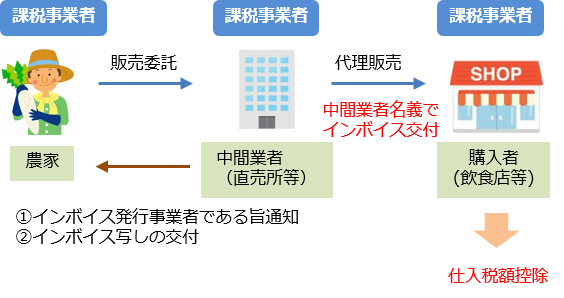

(3)特例2:インボイス交付方法の特例

農家が直売所に農作物の販売を委託するのはよくあるケースです。

このケースにおいて次の条件を満たす場合、中間業者の名称・登録番号を記載したインボイスを農家に代わって交付することが認められています。

- 中間業者と農家がインボイス発行事業者として登録されていること

- 中間業者がインボイス発行事業者の登録を受けている旨を、農家に対して通知していること

2番目の通知の方法としては、取引の都度、事前に通知する方法や、事前に提示した契約書に中間業者の登録番号を記載するなどの方法が考えられます。

なお、この特例を適用する場合、中間業者は発行したインボイスを保存したうえで、そのインボイスを農家に交付しなければなりません。

一方、農家側も、中間業者から交付されたインボイスを保存する義務があります。

3.インボイス制度が農業に与える影響

インボイス制度が導入されると、農家には具体的にどのような影響があるのでしょうか?考え得る影響を考察していきましょう。

(1)零細農家が排除される可能性

記事前半でも解説した通り、消費税の免税事業者である零細農家はインボイスを発行できません。

取引先からすると零細農家からの仕入には仕入税額控除が適用できないため、その分消費税の負担が増大することになります。

そうなると、農協などの中間業者に委託をしていない零細農家は取引を停止されたり、新規の取引先を獲得しにくくなるという影響が懸念されます。

もしくは仕入税額控除が適用できない分、値引きを強要されるようなこともあるかもしれません。

(2)中小農業法人の経費が増える

中小の農業法人は近隣の零細農家から農作物を仕入れざるを得ないという現状があります。

免税事業者である零細農家からの仕入れは仕入税額控除が適用できないため、中小農業法人の消費税の負担が増大することは間違いありません。

この消費税の負担増はかなりの額になることが予想され、事業に深刻な影響をもたらすほどの財務面での圧迫が想定されます。

(3)零細中間業者の淘汰

農業の販売形態として一般的な委託販売。中間業者としての役割を果たす農協や直売店等の中間業者は、農家に代わってインボイスまたはインボイスに代わる書類を購入者に発行するケースが多くなるでしょう。

直売店のメイン顧客は一般消費者であるためインボイスの心配はあまり無いように感じるかもしれませんが、課税事業者である飲食店が仕入に利用することも想定されるため、やはりインボイスの影響は免れません。

ここで懸念されるのが、現在の中間業者のレジシステムでは、インボイス制度に対応できないという点です。

インボイス導入後はその農家が課税事業者なのか免税事業者を判別して、課税事業者である農家についてのみインボイスを代理発行しなければなりません。

多くの農家と取引がある中間業者のレジシステムはかなり複雑なものが必要になるのではないでしょうか。

このようなシステム開発に対応できない中間業者は、委託販売を継続することが困難になることが予想されます。

そうなると農家の一般的な販売形態である委託販売が衰退し、スーパー等へ直接農作物を卸す販売形態がメインになる可能性もあるでしょう。

農家にとっても中間業者にとっても大きな変化が生じることは間違いなさそうです。

(4)日本の食の問題でもある

農業は日本の食を支える重要な産業です。

現在、日本の農家の9割は免税事業者であると言われており、インボイス制度の導入はほとんどの農家に大きな負担を与えることになるでしょう。

また、農家の多くは高齢者です。

彼らに負担を強いる状況になると、廃業せざるを得ない零細農家も多数出てくるでしょう。

そんな事態になれば日本の食に与える影響は計り知れず、深刻な問題に発展する可能性も考えられます。

4.農家はどう対応したら良いのか?

インボイス制度が農家に与える影響は理解していただけたでしょうか。

では、農家はそんな厳しい状況に対してどのように対応したら良いのか考えてみましょう。

(1)課税事業者になる

例えば飲食店などの大口の顧客を抱える農家であれば、その顧客を失うことは死活問題となるでしょう。

飲食店は当然インボイスの発行を求めるでしょうから、インボイスを発行できない免税事業者である農家との取引を停止することは自然な流れです。

このような事態を避けるために、零細農家が課税事業者の選択をしたうえで、インボイス発行事業者に登録する対応が考えられます。

しかし、課税事業者となれば当然消費税の納税義務が生じるため、結局負担が増えることには変わりありません。

免税事業者のまま事業を続けるか、課税事業者となってインボイスを発行できる道を選ぶか、どちらかを選択しなければならないでしょう。

なお大口の顧客がいない農家の方は、納税負担や経理事務の増大というデメリットを考えると、課税事業者になるメリットはあまり無いのではないでしょうか。

あなたのメイン顧客が一般消費者なのか課税事業者なのかによって対応が変わってくることは留意してください。

(2)売上アップを目指す

そもそもの話、インボイス制度の導入がなかったとしても経営が厳しい零細農家は多いでしょう。

農業の担い手の減少、外国からの輸入圧力などの情勢を考えると、零細農家が生き残るのは非常に厳しい現実があります。

そうであるならば、いったんインボイス制度を度外視して、経営を工夫して売上アップを目指すのが根本的な対処策となるかもしれません。

売上が1,000万円を超えるとその翌々期から自動的に課税事業者となるため、「適格請求書発行事業者」として登録申請をすれば、インボイスを発行することができるようになります。

そうなれば「免税事業者」という選択肢は無くなるため迷うこともありません。

消費税の納税負担は生じますが、それを差し引いても今よりも利益を残せるような体制作りが必要ではないでしょうか。

(3)委託販売で、インボイス交付義務の免除の特例を利用する

「特例1:インボイス交付義務の免除」で説明しましたが、農協等へ委託販売をし、一定の条件を満たせば、インボイス交付義務が免除されます。

この場合は、免税事業者から購入しても、購入者は仕入税額控除が可能ですので、免税事業者への影響はなくなります。

すでに、条件を満たす委託販売をしているのであれば影響はないでしょう。

まとめ

インボイス制度が農家や中間業者に与える影響について解説してきました。

農業の一般的な販売形態である委託販売には特例が規定されており、課税事業者である農家にとっては助けとなるでしょう。

一方、中間業者にとってはインボイスの代理発行の事務負担が増えますし、そもそもインボイスに対応したレジシステムの開発が必要となる等、負担が増えることが想定されます。

また、消費税の免税事業者である零細農家はさらに大きな影響を被ることになるでしょう。

零細農家からの仕入れが仕入税額控除の対象とならないため、取引先を失う事態も懸念されます。

農業は日本の食を支える必要不可欠な産業です。零細農家が立ちいかなくなってしまえば日本の食に与える影響は計り知れません。

インボイス制度が農家に強いる負担は小さくありませんが、影響を最小限に食い止めるべく早めの対応が必要になるのではないでしょうか。

ZEIMO編集部(ぜいも へんしゅうぶ)